北米のカートンボード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Cartonboard - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 141 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072662

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

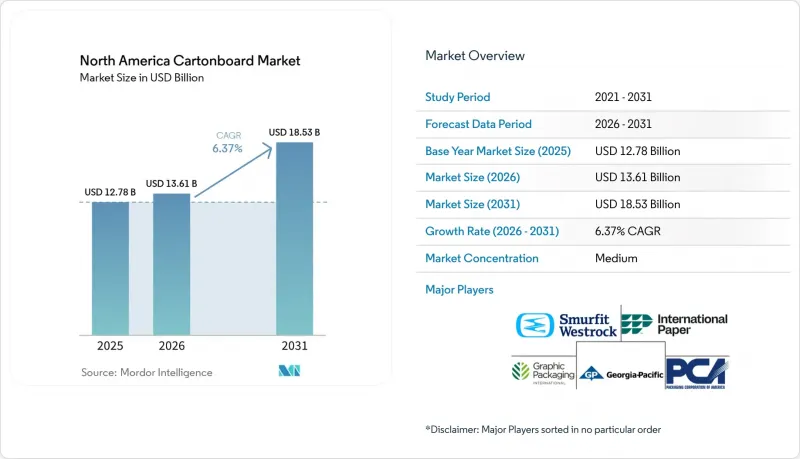

Mordor Intelligenceによると、北米のカートンボード市場規模は、2025年の127億8,000万米ドル、2026年の136億1,000万米ドルから、2031年までに185億3,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.37%となる見込みです。

本レポートは、製品グレード(ソリッド漂白板、ソリッド未漂白板、折り箱用板紙、ホワイトライニングチップボード、液体包装用板紙、フードサービス用板紙)、包装形態(折り箱、液体包装、スリーブおよびトレイなど)、エンドユーザー産業(食品、飲料など)、および地域(米国など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米のカートンボード市場の動向と洞察

プラスチック包装からの持続可能な代替

持続可能な代替は、北米のカートンボード市場にとって最も明確な長期的な後押しの一つとなっています。これは、包装の変化が、ブランドの嗜好と同様に、規制順守によっても形作られているためです。州および州レベルの包装規制により、ブランド所有者は一次包装および二次包装の両方を再評価せざるを得なくなり、その結果、外食産業、消費財、小売ディスプレイ用途におけるカートンボードの役割が拡大しています。この変化は、単に一つの包装を別のものに置き換えるだけにとどまりません。多くの転換には、SBSやコート未漂白クラフト紙などの特定のグレードが必要となるため、単位あたりの板紙枚数と坪量の要件がともに増加するからです。2025年1月、FDAが、紙および板紙製の食品包装に含まれるPFAS含有耐油剤に関する35件の食品接触通知すべてがもはや有効ではないことを確認したことで、米国で新たな仕様策定作業が加速しました。この変化により、食品接触用途におけるPFASフリーのバリアボードへの需要も高まりました。現在、バイヤーは過渡的な素材ではなく、検証済みの代替品を必要としています。また、カップ用素材におけるプラスチックから紙への切り替えでは、ポリマー層を除去した後も強度を維持するためにより厚手のボードが必要となるため、北米のカートンボード市場も恩恵を受けています。これにより、単なる単位の置き換えにとどまらないトン数ベースの需要増につながっています。

包装食品・飲料需要の伸び

北米のカートンボード市場は、板紙が食料品、冷凍食品、冷蔵食品、および外食産業の包装システムに深く根付いているため、包装食品・飲料の需要から引き続き安定した支えを得ています。2025年には食品が売上高の36.19%を占め、視覚的なプレゼンテーションと輸送性能が同時に重要となる、ブランド化された棚出し用フォーマットにおいて、この素材が広く使用されていることが浮き彫りになりました。全米レストラン協会は、2026年も持続的な需要がレストラン業界の動向を左右し続けると述べており、これはブランド化された外食チェーン全体における包装の試験導入や補充ニーズを支えるものです。クリアウォーター・ペーパー社は、2026年第1四半期のコメントの中で、折り畳み式板紙の需要は堅調に推移しており、外食産業向けのカップやプレート用グレードも好調であると述べ、食品接触用板紙用途に対する需要が持続していることを示唆しています。この需要は、北米のカートンボード市場にとって重要です。なぜなら、テイクアウト用容器、カップ用素材、ラミネートトレイは、代替品が短期間で置き換えることが困難な、消費頻度の高い消費パターンと密接に関連しているからです。また、ブランドオーナーがラインの適格性評価作業を完了すると、食品・飲料のパッケージ形式は長期にわたる生産期間中、固定されることが多いため、板紙メーカーにとっては、複数年にわたる供給契約を締結するためのより安定した道筋となります。

変動の激しい繊維、エネルギー、化学原料の投入コスト

原材料やユーティリティ価格の変動が契約価格サイクルに合わせてリセットされないため、投入コストの変動は依然として北米カートンボード市場全体の収益を制約する主な要因となっています。スマーフィット・ウェストロック社は、2026年第1四半期に主に北米において、天候要因によるEBITDAへの影響が6,500万米ドルに上ったと報告するとともに、高まるコスト圧力を相殺するため、第2弾の価格引き上げも進めています。グラフィック・パッケージング社は、2026年第1四半期の調整後EBITDAが前年同期の3億6,500万米ドルから2億3,200万米ドルに減少したと報告し、その減少分のうち3,700万米ドルは原材料費およびその他のコスト上昇によるものであると述べました。カスケード社も、2026年第1四半期の決算において、原材料費への上昇圧力が続いていることを指摘し、製紙工場の構造が異なっていても、再生パルプの供給網は同様に広範なコスト圧力にさらされていることを示唆しました。こうした圧力は、北米のカートンボード原紙市場において重要な意味を持ちます。なぜなら、自社でパルプを生産し、内部で加工を行う垂直統合型メーカーの優位性をさらに広げるからです。また、小規模な製紙工場や独立系事業者は、エネルギー、再生パルプ、特殊コーティングにおける価格の遅行的な上昇や急激なコスト高を吸収する余地が限られているため、業界再編を加速させる要因にもなります。

セグメント分析

2025年、液体包装用板紙(LPB)は北米カートンボード市場で28.44%のシェアを占め、同地域における最大の製品グレードとなりました。その地位は、乳製品、植物由来飲料、ジュース、スープの包装を支える、高度に統合された無菌包装およびゲーブルトップのサプライチェーンに支えられています。これらの分野では、充填ラインの統合により、長期的な調達サイクルが固定化される傾向があります。このため、北米のカートンボード市場において、LPBは安定した需要基盤を有しており、多くの選択的消費財包装用途に比べて、急なフォーマット変更の影響を受けにくい状況にあります。折り畳み用板紙は、依然としてプレミアム消費財向けに利用されており、厚みの均一性、高い白色度、そして優れた印刷仕上がりが、ブランドイメージの演出において依然として重要な要素となっています。無漂白板紙およびコートボール裏白は、コスト重視の飲料マルチパックや一般的な小売包装用途に引き続き利用されていますが、持続可能性への要求が高まるにつれ、グレードの選定や繊維の認証に関する精査が厳しくなっています。

北米のカートンボード業界では、従来の主力グレードと、食品接触用途の加工に関連する新たな成長グレードとの間に明確な二極化が見られます。フードサービス用ボードは、プラスチック使用禁止措置、堆肥化可能なパッケージへの需要、および持ち帰り・配達消費の着実な増加に後押しされ、2031年までCAGR7.14%で拡大すると予測されています。クリアウォーター・ペーパー社は、2026年第1四半期の解説において、カップやポリコーティングされた折り畳み式カートン用グレードを含む押出成形製品が完売したと述べ、製品再設計や加工活動に関連する食品接触用途において供給が逼迫していることを示唆しました。この状況が重要なのは、PFASフリーおよびPEフリーのソリューションへの移行が、単に化学組成を変えるだけでなく、多くの場合、厚さ、加工率、そして1トンあたりの付加価値にも変化をもたらすからです。そのため、北米のカートンボード業界では、バリア性能、規制への準拠、そして高い歩留まり効率を単一の製品で実現するグレードへと、製品構成がシフトしつつあります。また、軽量なミッドマーケット向けSBS代替品の登場は、加工業者が単にカートンボードの表面価格だけに頼るのではなく、実用的な生産量や印刷性能を比較検討する、より選択的な購買パターンを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プラスチック包装からの持続可能な代替

- 包装食品・飲料の需要の伸び

- 美容・パーソナルケア分野における高品質な印刷物および陳列魅力への需要

- Eコマースおよび会員制小売における二次包装の需要

- PFASフリーおよびPEフリーのバリアボードの革新

- 医薬品のシリアル化とバイオ医薬品のカートンに関する複雑性

- 市場抑制要因

- 繊維、エネルギー、化学原料のコストの変動

- フレキシブル包装および代替フォーマットからの競合

- 州レベルのPFAS規制対応改修および認定サイクル

- カナダのカートンボード生産能力の逼迫と輸入への依存

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品グレード別

- 固体漂白板紙

- 固体無漂白板紙

- 折り畳み用ボール紙

- コートボール裏白

- 液体包装用板紙

- フードサービス向け板紙

- 包装形態別

- 折り畳みカートン

- 液体包装

- スリーブおよびトレイ

- その他の包装形態(カップ、フードサービス用容器)

- エンドユーザー産業別

- 食品

- 飲料

- 医薬品・医療

- タバコ

- 化粧品・トイレタリー

- その他のエンドユーザー産業(玩具、アパレル、自動車、家庭用品、電気製品、外食産業)

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Graphic Packaging Holding Company

- Smurfit Westrock plc

- International Paper Company

- Georgia-Pacific LLC

- Packaging Corporation of America

- Clearwater Paper Corporation

- Sonoco Products Company

- Cascades Inc.

- Metsa Board Corporation

- Mayr-Melnhof Karton Aktiengesellschaft

- Billerud Aktiebolag(publ)

- Stora Enso Oyj

- Tetra Pak International S.A.

- SIG Group AG

- Huhtamaki Oyj

- CCL Industries Inc.

- Diamond Packaging

- American Carton Company

- Keystone Folding Box Co.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 141 Pages

- 納期

- 2~3営業日