インドのディスクリートGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Discrete GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 168 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072660

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

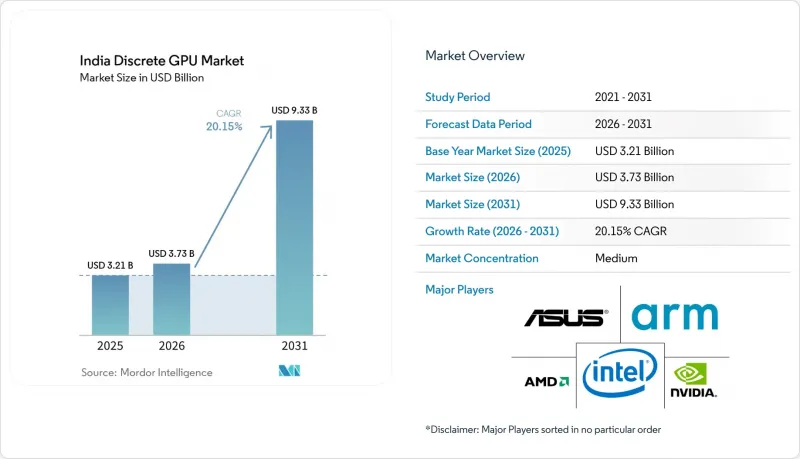

Mordor Intelligenceによると、インドのディスクリートGPU市場規模は、2025年の32億1,000万米ドルから2026年には37億3,000万米ドルへと拡大し、2031年までに93億3,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR20.15%で成長すると見込まれています。

本レポートは、デバイスアプリケーション(モバイルデバイスおよびタブレット、PCおよびワークステーション、サーバーおよびデータセンター用アクセラレータ、ゲーム機など)、メモリタイプ(GDDRベースのGPUおよびHBMベースのGPU)、パフォーマンスティア(低コストGPU、メインストリームGPU、高性能コンシューマー向けGPU、データセンター/AIアクセラレータ用GPU)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドのディスクリートGPU市場の動向と洞察

GPUアクセラレーションを必要とするAIワークロードの増加

インドのハイパースケール事業者は、パイロットクラスターからマルチギガワット規模のキャンパスへと移行しており、各キャンパスには80~150キロワットを消費するAIラックが並んでいます。マイクロソフトは175億米ドルを、グーグルは150億米ドルを、それぞれ新しいリージョナルゾーンに割り当てており、いずれも高密度GPUファブリックを中心に最適化されています。政府による調達ももはや周辺的な存在ではありません。「IndiaAI Mission」だけでも3万8,000台のGPUを発注しており、2027年までに6万3,000台を目標としているため、すでに逼迫しているサプライチェーンにさらなる圧力が加わっています。事業者各社は、スポット市場での割高な価格を回避するため、複数年にわたる割り当てを確保しており、事実上、需要を前倒ししています。その結果、AIワークロードが従来の仮想化を凌駕するという構造的な変化が生じており、これがインドのディスクリートGPU市場の長期的な成長の基盤となっています。

Z世代とミレニアル世代の間で急成長するPCゲーム文化

2025年第1四半期のノートPC出荷数は前年同期比8.1%増加し、ゲーミングノートPCが一般向けモデルを上回りました。カスタムPCメーカー各社は、YouTubeやJioCinemaで数百万人に配信されるeスポーツ大会に牽引され、過去5年間で3桁の成長を記録しています。クアルコムの「Snapdragon 8 Elite」には、クロック周波数1.1 GHzの3コアAdreno GPUが搭載され、Unreal Engine 5のNaniteアセットをリアルタイムで処理できる初のモバイル用チップとなりました。モバイルとデスクトップの体験が融合することで、ディスクリートグラフィックスの対象市場はPCからハンドヘルドデバイスへと拡大しています。クラウドゲーミングサービスは、ハードウェア需要を食い荒らすのではなく共存しています。これは、競合するプレイヤーが、レイテンシーに敏感なタイトルでは依然としてローカルレンダリングを好むためです。

継続的な輸入関税がBOMコストを押し上げ

HSコード85439000に該当するグラフィックスボードには、7.5%の関税、10%の社会福祉税、18%のIGSTが課せられ、小売価格は着荷原価より15~20%高くなっています。2026年初頭までに1米ドルあたり82インドルピーから85インドルピーへと為替レートが変動することで、請求額にさらに3~4%上乗せされることになります。ハイパースケーラー各社はOEMとの直接取引によってこの影響を緩和していますが、小規模なシステムビルダーにはそのような交渉力はありません。現地での組み立てが拡大するまでは、関税の不確実性により、一般の購入者は購入を躊躇し続け、インドのディスクリートGPU市場のCAGRを押し下げる要因となるでしょう。

セグメント分析

2025年、サーバーおよびデータセンター用アクセラレータは、インドのディスクリートGPU市場シェアの38.62%を占めており、このセグメントは2031年までCAGR20.45%で成長する見込みです。Yotta社がNvidiaのBlackwell Ultraモジュール2万736個を20億米ドルで発注した事例は、ハイパースケーラーが専用AIシリコンを好む傾向を如実に示しています。eスポーツやコンテンツ制作が盛んになるにつれ、PCやワークステーションに関連するインドのディスクリートGPU市場規模は堅調に推移していますが、ラックスケールでの導入と比較すると成長は鈍化しています。モバイルデバイスは、Snapdragon 8 EliteのAdrenoのような統合GPUを活用しており、カテゴリーの境界線を曖昧にしていますが、収益に占める割合は控えめです。自動車用ADASやエッジロボティクスはニッチな導入分野として台頭しており、需要を拡大する新たな垂直市場をもたらしていますが、この10年間でデータセンターの規模を上回ることはありません。

戦略的な計算は明確です。H100クラスのボードを1枚導入するだけで、コンシューマー向けGPUを12枚分必要とする状況を解消でき、ラックスペースと電力を節約できます。その結果、企業の予算はAIアクセラレータへとシフトしており、販売台数がミッドティア製品に偏ったとしても、収益のシフトは加速しています。インドのディスクリートGPU業界は引き続き愛好家コミュニティを育成していますが、サプライヤーのロードマップはハイパースケール向けの受注が主導することになるでしょう。TCSがAMD MI455Xクラスターで行っているように、完全なAIファブリックを共同設計するインテグレーターは、ターンキー性能の水準を引き上げ、従来のOEM構成に取って代わりつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Z世代とミレニアル世代の間でPCゲーム文化が活況を呈しています

- インドのデータセンターにおいて、GPUによる高速化を必要とするAIワークロードが増加しています

- メイク・イン・インディアなどの政府の取り組みが、国内のGPU製造を後押ししています

- リアルタイムレンダリングを必要とするOTT動画制作ツールの普及

- オンチェーンのグラフィックスエンジンを開発するWeb3スタートアップ

- 準都市部の病院におけるGPU搭載のオンデバイス医療画像診断技術の導入

- 市場抑制要因

- 継続的な輸入関税がBOMコストを押し上げている

- 電力インフラの不足がハイエンドGPUの導入を制限している

- インドにおけるPCIe Gen 5のサプライチェーン拠点の不足

- ワークステーション向けGPUのアフターサービスネットワークの断片化

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイスアプリケーション別

- モバイル端末およびタブレット

- PCおよびワークステーション

- サーバーおよびデータセンター用アクセラレータ

- ゲーム機および携帯型ゲーム機

- 自動車/ADAS

- その他の組み込みおよびエッジデバイス

- メモリタイプ別

- GDDR搭載GPU

- HBM搭載GPU

- パフォーマンスティア別

- 低価格GPU(100米ドル未満)

- メインストリームGPU(100米ドル~400米ドル)

- 高性能コンシューマー向けGPU(400米ドル~1,200米ドル)

- データセンター/AIアクセラレータGPU(1,200米ドル以上)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- Intel Corporation

- Qualcomm Technologies Inc.

- Samsung Electronics Co., Ltd.

- Apple Inc.

- Imagination Technologies Limited

- Arm Ltd.

- MediaTek Inc.

- Huawei Technologies Co., Ltd.(HiSilicon)

- ASUS Tek Computer Inc.

- GIGABYTE Technology Co., Ltd.

- Micro-Star International Co., Ltd.(MSI)

- Colorful Technology Company Limited

- EVGA Corporation

- Sapphire Technology Limited

- Palit Microsystems Ltd.

- Galax Technology Limited

- Leadtek Research Inc.

- Zotac Technology Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 168 Pages

- 納期

- 2~3営業日