中国のディスクリートGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Discrete GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 158 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072657

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

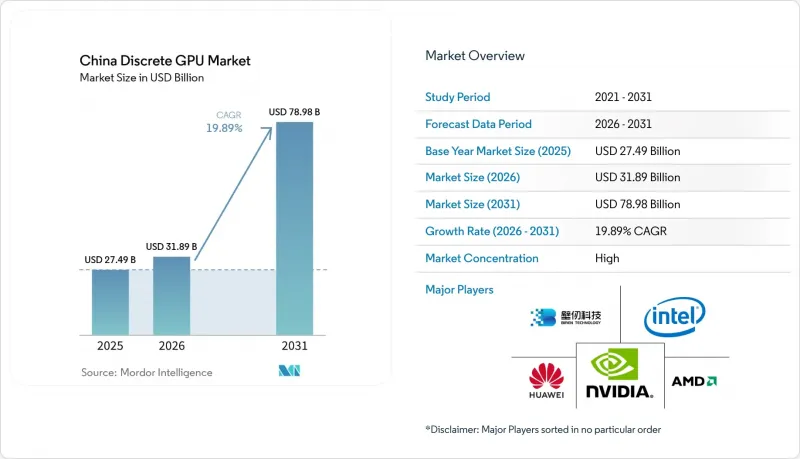

Mordor Intelligenceによると、中国のディスクリートGPU市場規模は、2025年の274億9,000万米ドル、2026年の318億9,000万米ドルから、2031年までに789億8,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は19.89%となる見込みです。

本レポートは、デバイス用途(モバイルデバイスおよびタブレット、PCおよびワークステーション、サーバーおよびデータセンター用アクセラレータ、ゲーム機など)、メモリタイプ(GDDRベースのGPUおよびHBMベースのGPU)、性能レベル(低コストGPU、メインストリームGPU、高性能コンシューマー向けGPU、データセンター/AIアクセラレータ用GPU)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国のディスクリートGPU市場の動向と洞察

中国のハイパースケールデータセンターにおけるAIトレーニングおよび推論ワークロードの需要急増

ハイパースケール事業者は、GPUの調達を設備投資の最優先事項に位置づけました。アリババクラウドは2025会計年度に530億米ドルを投じ、国内のサーバーホールに10万台以上のアクセラレータを導入しました。バイトダンスは同年、自社の基盤モデル「Doubao」のトレーニングに230億米ドルを割り当て、この取り組みには約5万個のH100クラスのチップが必要でした。テンセントはAI関連の設備投資を倍増させ、「Hunyuan」モデル向けの新しいGPUクラスターを展開しました。バイドゥの「Ernie 4.0」スタックは、OpenAIに匹敵する性能を発揮する約2万個のディスクリートGPUを配備して稼働を開始しました。こうした導入は、需要の周期性を緩和し、輸出規制リスクを軽減するために現地ベンダーとのシリコン・ソフトウェアの共同設計を促進する、複数年にわたる供給契約に基づいています。

国内半導体の自給自足とGPUイノベーションに向けた政府のインセンティブ

中国の「国家集積回路産業投資基金第3期」は2024年に3,440億人民元(470億米ドル)を拠出することを決定し、GPU開発を戦略的分野として明示しました。同年、国務院の指令により、2027年までに政府および国有企業のIT調達全体の半分を国産半導体で賄うことが義務付けられ、国産グラフィックスプロセッサに対する確実な需要が創出されました。上海市は2025年、GPUスタートアップ企業に対し20億人民元(2億8,000万米ドル)の直接助成金を提供し、このモデルは深セン市や武漢市でも採用されました。工業情報化部は、2030年までに半導体の自給率80%という目標を掲げ、財政資源をロードマップのマイルストーンにさらに整合させています。人材誘致策により、海外で勤務していた3,500人以上のエンジニアが帰国し、高度なGPUアーキテクチャに必要な国内の人材プールが拡大しました。

最先端のGPU IPおよびHBMメモリへのアクセスを制限する米国の輸出規制

2025年1月の米国輸出規制の改正により、中国向けGPUの双方向転送速度および浮動小数点演算スループットを制限する性能上限が導入されました(DOC.GOV)。これに対し、NVIDIAはH20、L20、およびL2のバリエーションを投入しました。これらはH100に比べてトレーニングスループットが約3分の1低下しているもの、2025年のデータセンター売上高の15%を占めました。AMDのMI308は、長期にわたるライセンシングプロセスを経たため、2025年第3四半期まで広く市場に供給されるのが遅れました。米国がSKハイニックスとマイクロンに対し、HBM3の輸出を縮小するよう要請したことで、中国への割り当て量が約40%削減され、供給圧力はさらに高まりました。国内企業は、暫定的な対策としてGDDR6Xベースのチップレットレイアウトを試験的に導入していますが、これらの代替案では消費電力や冷却にかかるオーバーヘッドが増加します。

セグメント分析

2025年の中国ディスクリートGPU市場において、サーバーおよびデータセンター用アクセラレータは売上高の39.17%を占め、純粋なコンシューマー向けグラフィックスボードからの構造的なシフトが浮き彫りになりました。このセグメントは、アリババクラウド、テンセント、バイトダンス、バイドゥによる複数年にわたる生産能力の予約の恩恵を受けており、各社はAIアクセラレータの総数を合わせて30万台以上に拡大しています。こうした調達体制により、四半期ごとの需要が安定し、コンプライアンス規則を満たしつつ競争力のある価格性能比を提供できるベンダーが支えられています。プロフェッショナル向け可視化およびワークステーション用カードは、データセンター向けチップには及ばないもの、クリエイティブなワークフローから収益を生み出しており、コンテンツスタジオが動画編集や建築レンダリングにおいて生成AIを採用するにつれ、2025年の総売上高の約12%を占めています。

ゲーミングPCおよびワークステーションのカテゴリーは、出荷台数としては依然として大きな規模を維持していますが、平均販売価格が頭打ちとなっているため、売上高の伸びは鈍化しています。eスポーツ並みのフレームレートを400米ドル未満の価格帯で実現する低価格帯の国産GPUに支えられ、ネットカフェや家庭の愛好家たちは引き続きPCの買い替えを続けています。自動車用GPUは、出発点は小さいもの、急成長を遂げています。Li Auto、NIO、XPengが集中型コンピューティングボックスを主流のグレードに導入するにつれ、年間出荷台数は2027年までに200万台を超えると予測されています。産業用ビジョンや小売分析をカバーするエッジデバイスは、まだ発展途上ではありますが有望な分野を形成しており、クラウドへのオフロードを抑制し、オンプレミスでの推論需要を高めるデータローカライゼーション政策の後押しを受けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国のハイパースケールデータセンターにおけるAIトレーニングおよび推論ワークロードの需要急増

- 中国におけるPCゲームおよびeスポーツエコシステムの継続的な成長

- 国内半導体の自給自足とGPUのイノベーションに向けた政府の奨励策

- 自動車用ADASおよび自動運転プラットフォームにおけるディスクリートGPUの急速な普及

- 中小企業のAIワークロードをターゲットとする国内のクラウド型GPUaaSプロバイダーからの需要の高まり

- 再生GPUの輸出拡大が国内のアップグレードサイクルと価格の正常化をもたらしています

- 市場抑制要因

- 最先端のGPU IPおよびHBMメモリへのアクセスを制限する米国の輸出規制

- 世界の半導体サプライチェーンの逼迫により、部品原価が上昇しています

- 中国のティア2データセンターにおける冷却および電力インフラの制約

- CUDAに代わるソフトウェアエコシステムの断片化が、国内におけるGPUの普及を妨げている

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイス・用途別

- モバイル端末およびタブレット

- PCおよびワークステーション

- サーバーおよびデータセンター用アクセラレータ

- ゲーム機および携帯型ゲーム機

- 自動車/ADAS

- その他の組み込みおよびエッジデバイス

- メモリタイプ別

- GDDR搭載GPU

- HBM搭載GPU

- 性能レベル別

- 低価格GPU(100米ドル未満)

- メインストリームGPU(100米ドル~400米ドル)

- 高性能コンシューマー向けGPU(400米ドル~1,200米ドル)

- データセンター/AIアクセラレータGPU(1,200米ドル超)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- Intel Corporation

- Huawei Technologies Co. Ltd.(HiSilicon)

- Biren Technology

- Moore Threads Intelligent Technology Co. Ltd.

- Jingjia Microelectronics Co. Ltd.

- Cambricon Technologies Corp. Ltd.

- Zhaoxin Semiconductor Corp. Ltd.

- Hygon Information Technology Co. Ltd.

- Innosilicon Technology Ltd.

- Tianshu Zhixin Semiconductor Co. Ltd.

- VeriSilicon Holdings Co. Ltd.

- Colorful Technology Co. Ltd.

- Galaxy Microsystems Ltd.

- Micro-Star International Co. Ltd.

- ASUSTeK Computer Inc.

- Lenovo Group Ltd.

- Inspur Electronic Information Industry Co. Ltd.

- Giga-Byte Technology Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 158 Pages

- 納期

- 2~3営業日