ドイツのディスクリートGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Discrete GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072658

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

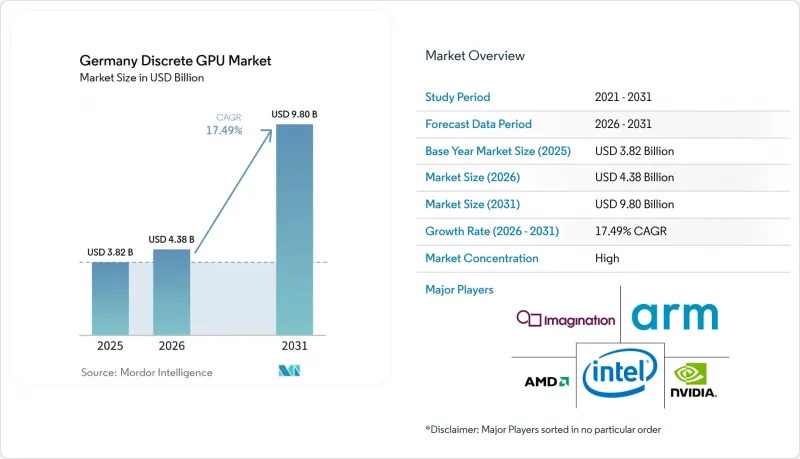

Mordor Intelligenceによると、ドイツのディスクリートGPU市場規模は、2025年の38億2,000万米ドルから2026年には43億8,000万米ドルへと拡大し、2031年までに98億米ドルに達すると予想されており、2026年から2031年にかけてCAGR17.49%で成長すると見込まれています。

本レポートは、デバイス用途(モバイルデバイスおよびタブレット、PCおよびワークステーション、サーバーおよびデータセンター用アクセラレータ、ゲーム機など)、メモリタイプ(GDDRベースのGPUおよびHBMベースのGPU)、パフォーマンス層(低コストGPU、メインストリームGPU、高性能コンシューマー向けGPU、データセンター/AIアクセラレータ用GPU)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

ドイツのディスクリートGPU市場の動向と洞察

ドイツのデータセンターにおけるAIおよびHPCワークロードの需要急増

ドイツの「ソブリンAI」戦略により、GPUの供給はエンタープライズ向けラックへとシフトしています。ミュンヘンにあるドイツテレコムのトゥーチャーパーク・キャンパスでは、1,000台以上のDGX B200システムが稼働しており、各システムは12 MWの再生可能電力を消費し、ほぼ0.5エクサフロップスの演算能力を発揮しています。シーメンス、アジャイル・ロボッツ、クオンタム・システムズなどの早期導入企業は、EUのデータ居住要件に準拠するため、デジタルツインやシミュレーションのワークロードをローカルでトレーニングしています。ユーリッヒ、フライブルク、ハンブルクにある同様のGPUクラスターにより、国内の新規アクセラレータ総数は4万台近くに達しており、小売向け割り当てが縮小するにつれて、消費者向けの供給不足を招いています。

ドイツにおける堅調なPCゲームおよびeスポーツのエコシステム

2025年、ドイツのゲーマーによる支出は94億ユーロ(106億米ドル)に達し、ハードウェアへの支出は前年比12%増加しました。こうした熱狂にもかかわらず、主要小売店におけるディスクリートGPUの週間販売台数は、約2,800枚から675枚へと落ち込み、76%の減少を示しました。価格弾力性は依然として高く、NVIDIA製品の平均販売価格は1,100ユーロ(1,243米ドル)、AMD製品は585ユーロ(661米ドル)に上昇しましたが、売上高は依然として増加しました。2026年にはゲームスタジオに対する連邦政府の助成金が1億2,500万ユーロ(1億4,100万米ドル)に増加し、ハイエンドグラフィックスに依存する国内タイトルの安定した供給が確保されました。

サプライチェーンの混乱とGPUの供給不足

TSMCのCoWoSパッケージングラインの容量不足や、SKハイニックス、マイクロン、サムスンからのHBM3E供給の逼迫により、ドイツの小売在庫は過去最低水準にまで落ち込んでいます。RTX 5090の実勢価格は4,000米ドルを超え、発売時のメーカー希望小売価格の2倍に達しており、AMDの中級モデルでさえ数週間にわたるバックオーダーが発生しています。政府によるソブリンクラウド推進により、通信事業者が大量発注を確定させ、消費者向けチャネルが後回しにされることで、供給逼迫はさらに深刻化しています。

セグメント分析

サーバーおよびデータセンター向けアクセラレータは、2025年のドイツのディスクリートGPU市場売上高の40.73%を占めており、これはソブリンAIクラスターの急速な導入を反映しています。このセグメントは2031年までCAGR17.75%を記録すると予測されており、ドイツのディスクリートGPU市場の成長における要であり続けることが確実視されています。コンシューマー向けPCとプロフェッショナル向けワークステーションは合わせて第2の柱を形成していますが、供給がエンタープライズ向けラックへとシフトしたため、その販売台数は急激に減少しています。ゲーム機や携帯型ゲーム機は、ディスクリートカードではなくカスタムAPUをバンドルしているためニッチな市場にとどまっており、一方、薄型軽量ノートPCに搭載された統合型GPUが、エントリーレベルの需要をさらに蝕んでいます。

ドイツのサーバー向けディスクリートGPU市場規模は、ドイチェ・テレコム、グーグル、シュヴァルツ・グループが、2027年までに完成予定の施設に合計3万台以上のアクセラレータを追加する予定であることから、今後も拡大し続ける見込みです。デジタルツインを実行する自動車向けエッジサーバーや、ローカルでの推論処理を必要とするインダストリー4.0ゲートウェイが、ロングテールでの採用を後押ししています。一方、モバイルおよびタブレット分野では、GPUを内蔵したARMベースのSoCが主流となっており、ディスクリートGPUの搭載率を押し下げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ドイツのデータセンターにおけるAIおよびHPCワークロードの需要急増

- ドイツにおける堅調なPCゲームおよびeスポーツのエコシステム

- プロフェッショナル向け可視化分野におけるGPUアクセラレーション対応ワークステーションの普及拡大

- エネルギー効率規制が、最先端GPUノードへのアップグレードを促進しています

- ドイツのIPCEIマイクロエレクトロニクス・プログラムに基づく半導体投資に対する連邦補助金

- 組み込み型ディスクリートGPUを必要とするインダストリー4.0のエッジコンピューティング実証プロジェクト

- 市場抑制要因

- サプライチェーンの混乱とGPUの供給不足

- 高性能GPUの初期コストの高さ

- EUの厳しい環境規制により、ライフサイクルにおけるコンプライアンスコストが増加しています

- エントリーレベルセグメントにおける統合型GPUとの競合

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイス・用途別

- モバイル端末およびタブレット

- PCおよびワークステーション

- サーバーおよびデータセンター用アクセラレータ

- ゲーム機および携帯型ゲーム機

- 自動車/ADAS

- その他の組み込みおよびエッジデバイス

- メモリタイプ別

- GDDR搭載GPU

- HBM搭載GPU

- 性能レベル別

- 低価格GPU(100米ドル未満)

- メインストリームGPU(100米ドル~400米ドル)

- 高性能コンシューマー向けGPU(400米ドル~1,200米ドル)

- データセンター/AIアクセラレータGPU(1,200米ドル超)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Imagination Technologies Limited

- ARM Limited

- QUALCOMM Incorporated

- Samsung Electronics Co., Ltd.

- Apple Inc.

- HUAWEI Technologies Co., Ltd.

- MediaTek Inc.

- VIA Technologies Inc.

- Zhaoxin Semiconductor Co., Ltd.

- Tachyum s.r.o.

- Graphcore Limited

- Tenstorrent, Inc.

- SiPearl SAS

- SAPPHIRE Technology Limited

- ASUSTeK Computer Inc.

- Micro-Star International Co., Ltd.

- Gigabyte Technology Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日