米国のディスクリートGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Discrete GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 149 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072652

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

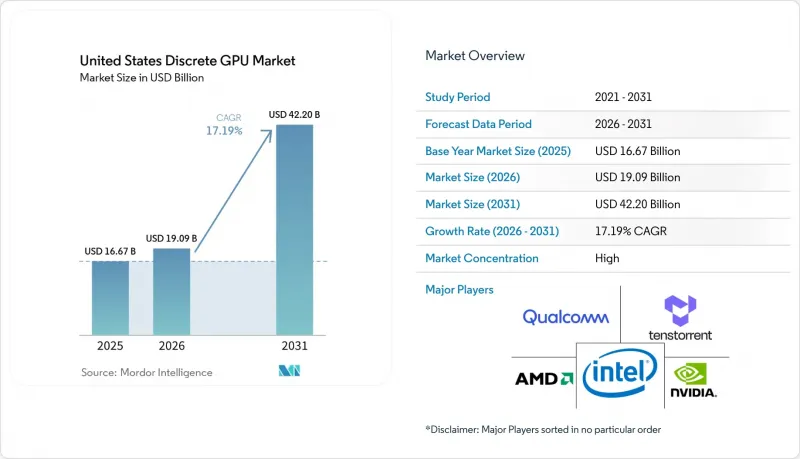

Mordor Intelligenceによると、米国のディスクリートGPU市場規模は2025年に166億7,000万米ドルと評価され、2026年の190億9,000万米ドルから2031年までに422億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは17.19%となる見込みです。

本レポートは、デバイスアプリケーション(モバイルデバイスおよびタブレット、PCおよびワークステーション、サーバーおよびデータセンター用アクセラレータ、ゲーム機など)、メモリタイプ(GDDRベースのGPUおよびHBMベースのGPU)、性能レベル(低コストGPU、メインストリームGPU、高性能コンシューマー向けGPU、データセンター/AIアクセラレータ用GPU)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国のディスクリートGPU市場の動向と洞察

データセンターにおけるAIおよび機械学習ワークロードの普及

ハイパースケーラー各社は、持続的な演算リソースの可用性を必要とする大規模言語モデルの推論を背景に、断続的なリフレッシュサイクルから継続的なインフラ拡張へと移行しています。OpenAIは、データセンター容量6ギガワットに相当するAMD Instinct MI400アクセラレータに関する複数年契約を締結し、Metaも2026年初頭に同等の6ギガワット分の導入を約束しました。建設規模は過去最高を記録しているもの、2026年までの米国のデータセンター計画容量のうち、電力会社との接続が確実に確保されているのはわずか23%にとどまっており、調達基準は「ワットあたりの性能」を重視する方向に傾いています。NVIDIAのRubinプラットフォームは、水冷技術と動的電圧スケーリングによりアイドル時の消費電力を40%削減することで、この課題に対応しています。推論処理において300ワット未満のTDPを実現するベンダーは、電力網の制約が厳しくなる中で、他社を圧倒するほどの割り当てを獲得する見込みです。

CHIPS法による補助金が国内GPU生産を活性化

連邦政府のインセンティブにより、生産拠点の地図が再編されつつあります。インテルが獲得した78億6,000万米ドルの助成金は、4つの先進的なファブに充てられ、2027年には18オングストロームプロセスの生産能力が稼働開始する予定です。66億米ドルの支援を受けたTSMCのアリゾナ複合施設では、6つのファブに加え、先進的なCoWoSパッケージングが導入され、HBMスタックの国内での統合が可能になります。設計、ファブ、パッケージングが近接することで、テープアウトから量産開始までの期間が18ヶ月から12ヶ月未満に短縮されると見込まれています。マイクロンがニューヨークに計画しているHBM施設は、供給源をさらに多様化し、海外のメモリ供給業者への依存を軽減することになります。

先進ノード製造能力に対するサプライチェーンの脆弱性

TSMCとサムスンは、世界全体の7ナノメートル未満の製造能力の90%以上を掌握しており、両社とも2026年までほぼフル稼働の状態が続いています。NVIDIAのBlackwell GPUは、AppleのAシリーズプロセッサでも採用されているCoWoS-Lパッケージングを備えたTSMCの4nmプロセスに依存しており、これによりGPU用ウエハーのリードタイムが長期化しています。AMDのMI400はTSMCの3nmプロセスを採用していますが、量産は2026年後半まで制限されています。インテルの18オングストロームノードは将来的な代替手段となり得ますが、その歩留まりは未だ実証されていません。ファウンダリの余力が限られているため、複数年にわたるウエハー供給契約を結んでいる既存企業には有利に働き、一方で新規参入企業には制約となっています。

セグメント分析

2025年の米国ディスクリートGPU市場において、サーバーおよびデータセンター向けアクセラレータが出荷量の41.62%を占め、ゲーマー中心の需要からAI推論クラスターへのシフトを反映しています。ハイパースケーラー各社が複数年にわたるロードマップに基づき、さらに数百万台規模のアクセラレータを追加導入するにつれ、このセグメントに起因する米国のディスクリートGPU市場規模はさらに拡大する見込みです。かつて出荷量の主力であったPCおよびワークステーションは、統合型GPUの台頭や買い替えサイクルの長期化により、現在では約30%にとどまっています。ゲーム機は依然としてニッチな市場にとどまっていますが、NVIDIA DRIVE Thorなどの自動車用ADAS設計は、平均販売価格(ASP)の高い新たな市場を開拓しています。

残りの販売台数は、モバイル、組み込みビジョン、エッジサーバーに分散しており、それぞれが専用のSKUを消費しています。小売分析、スマートファクトリー、医療用画像診断におけるエッジ推論ゲートウェイは、初期段階ではありますが、重要なビジネスチャンスを示しています。ハイパースケーラーの需要が持続していることを踏まえると、データセンターの需要は循環的なものではなく恒常的なものとなっており、このセグメントは2028年までに米国のディスクリートGPU市場売上高の50%を超えると見込まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データセンターにおけるAIおよび機械学習ワークロードの普及

- 高解像度ゲーミング・eスポーツ用モニターの普及拡大

- 米国全土におけるクラウドゲーミングインフラの拡大

- メディア・エンターテインメントのワークフローにおけるコンテンツ制作需要の加速

- CHIPS法による助成金が国内のGPU生産を後押し

- 先進運転支援システム向けディスクリートGPUの自動車メーカーによる採用

- 市場抑制要因

- 先進ノード製造能力に対するサプライチェーンの脆弱性

- データセンターにおけるハイエンドGPUのエネルギー消費に対する懸念の高まり

- エントリーレベルPCにおける統合型GPUによるカニバリゼーション

- 中国のファウンダリ提携を制限する地政学的な輸出規制

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイスアプリケーション別

- モバイル端末およびタブレット

- PCおよびワークステーション

- サーバーおよびデータセンター用アクセラレータ

- ゲーム機および携帯型ゲーム機

- 自動車/ADAS

- その他の組み込みおよびエッジデバイス

- メモリタイプ別

- GDDR搭載GPU

- HBM搭載GPU

- パフォーマンスティア別

- 低価格GPU(100米ドル未満)

- メインストリームGPU(100米ドル~400米ドル)

- 高性能コンシューマー向けGPU(400米ドル~1,200米ドル)

- データセンター/AIアクセラレータGPU(1,200米ドル超)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Qualcomm Technologies, Inc.

- Apple Inc.

- Samsung Electronics Co., Ltd.

- Imagination Technologies Limited

- Arm Holdings plc

- Tenstorrent Inc.

- Graphcore Ltd.

- Cerebras Systems Inc.

- Broadcom Inc.

- Marvell Technology, Inc.

- ASUSTeK Computer Inc.

- Giga-Byte Technology Co., Ltd.

- ASRock Inc.

- EVGA Corporation

- Super Micro Computer, Inc.

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 149 Pages

- 納期

- 2~3営業日