日本のディスクリートGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Discrete GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 158 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072659

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

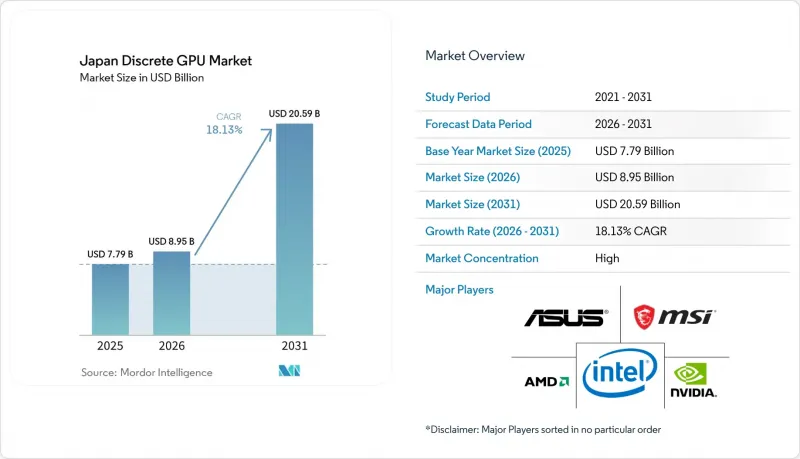

Mordor Intelligenceによると、日本のディスクリートGPU市場規模は、2025年の77億9,000万米ドルから2026年には89億5,000万米ドルへと拡大し、2031年までに205億9,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR18.13%で成長すると見込まれています。

本レポートは、デバイス用途(モバイルデバイスおよびタブレット、PCおよびワークステーション、サーバーおよびデータセンター用アクセラレータ、ゲーム機など)、メモリタイプ(GDDRベースのGPUおよびHBMベースのGPU)、性能レベル(低コストGPU、メインストリームGPU、高性能コンシューマー向けGPU、データセンター/AIアクセラレータ用GPU)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

日本のディスクリートGPU市場の動向と洞察

AIワークロードの拡大がハイエンドGPUの需要を牽引

データ主権に関する規制により、機密性の高いトレーニングコーパスの輸出が制限されているため、企業は1兆パラメータ規模のモデルに対応可能なHBM3E搭載アクセラレータを用いたオンプレミス・クラスタを構築しています。2026年2月にソフトバンクとOpenAIが締結した大阪施設に関する合意は、オフショアのクラウドオプションに取って代わるローカル・コンピューティング・センターへの転換を象徴する事例です。理化学研究所(RIKEN)が「富岳NEXT」システム向けに2,140台のBlackwell GPUを採用したことは、公的研究機関が最先端の半導体技術の主要な需要源となっていることをさらに裏付けています。マイクロソフトによる100億米ドル規模のAzure拡張計画は、民間セクターの重みを増し、消費者需要が鈍化したとしても、安定した受注パイプラインを確保しています。2026年2月に産業技術総合研究所(AIST)によるAMDのMI325Xの検証が実施されたことで、価格競争が激化し、年間約12億米ドルの公的支出の配分が見直される可能性があります。その結果、テラフロップスの漸増的な向上よりも、HBMの安定供給がより重要視される調達環境が生まれ、メモリベンダーとGPUの最終出荷台数との結びつきがさらに強まっています。

自動車用ADASシステムにおけるGPUの採用拡大

日本の自動車メーカーは、レベル3の自動運転スタックにディスクリートGPUを組み込み、推論ワークロードをCPUから高スループットアクセラレータへと移行させています。トヨタのソフトウェアプラットフォーム「Arene」は、GPUを活用したセンサーフュージョンを搭載した2026年量産車を目標としており、一方、ホンダは2025年にNVIDIAとの提携により、電気自動車ラインナップ全体にディスクリートGPUを展開しています。設計検証サイクルが長期に及ぶため、1件の設計採用が10年にわたる大量発注につながる可能性があり、自動車グレードの信頼性とISO 26262規格を満たすベンダーにとっては、収益の安定化につながります。2025年に機能安全試験要件を正式に定めた国土交通省の規制枠組みにより、自動車用途に適したフィールド故障率を文書化できるベンダーの地位はさらに強固なものとなります。1台あたりの電気自動車用部品の割合が増加するにつれ、GPUメーカーは従来のティア1仲介業者を迂回して直接供給契約を交渉する影響力を獲得し、利益率の向上を図ることができます。

サプライチェーンの脆弱性とGPUの供給不足

2025年までのHBMの生産枠は、主に複数年契約を確保したハイパースケーラーに割り当て済みであり、日本のスポット購入者は6~9ヶ月の待ち時間を強いられています。SKハイニックスがHBM3Eの生産量の大部分を占めているため、日本企業は前払いで生産枠を確保するか、プロジェクトのスケジュールが遅れるリスクを負うかのいずれかを選択せざるを得ません。TSMCのCoWoS先進パッケージング生産能力は依然として受注超過状態が続いており、ロジックダイと高帯域幅スタックを結合する基板をめぐる競争が激化しています。中古のH100 GPUが定価より40%高いプレミアム価格で取引される二次市場が出現しており、総所有コスト(TCO)の算定に歪みが生じています。これらの要因が相まって、中小企業におけるAIの導入が遅れており、需要の蓄積が進む一方で、短期的な出荷量は減少しています。

セグメント分析

2025年、企業が生成AIクラスターの構築を急いだ結果、サーバーおよびデータセンター用アクセラレータは、日本のディスクリートGPU市場シェアの39.58%を占めました。24 GPUノード1つあたりのコストが200万米ドル以上に達する場合もあり、調達サイクルごとの収益への影響が倍増するため、日本のディスクリートGPU市場において、このセグメントはCAGR18.55%で最も急速に成長する見込みです。理化学研究所(RIKEN)や産業技術総合研究所(AIST)などの公的機関が、2031年までベースライン需要を保証するマルチノード購入の牽引役となっています。かつて販売量の主力であったPCやワークステーションは、現在、オフィス業務の生産性ニーズを満たす内蔵グラフィックスによる市場浸食に直面しており、ディスクリート・アドインカードは、CUDAやROCmによるアクセラレーションが依然として不可欠なクリエイティブやCADのワークロードに限定されつつあります。

ソニーのシステムオンチップ(SoC)戦略が主流となっているゲーム機や携帯型ゲーム機では、製造段階でグラフィックス用シリコンが統合されているため、ディスクリートGPUの成長余地は限られています。自動車用ADAS(先進運転支援システム)は、新興でありながら戦略的に重要な分野として予測対象に加わりました。トヨタやホンダによる設計採用により、10年間のライフサイクルにわたる販売数量は確保されていますが、短期的な総販売台数は控えめです。工場内のエッジデバイスやセキュリティカメラでは、ビジョン処理ワークロード向けにディスクリートGPUの採用が求められ始めていますが、これらの導入は依然として試験段階にあり、統合予算の制約を受けます。全体として、データセンター用途に関連する日本のディスクリートGPU市場規模は、チャネルの経済性を再定義しつつあり、小売での販売速度よりも、エンタープライズグレードのサポート契約へと重点が移行しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIワークロードの増加がハイエンドGPUの需要を牽引しています

- 日本におけるPCゲームおよびeスポーツの人気の高まり

- クラウドゲーミングインフラの拡大

- 自動車用ADASシステムにおけるGPUの採用拡大

- 日本における半導体製造に対する政府の優遇措置

- ディスクリートGPUを必要とするエッジAIアプリケーションの台頭

- 市場抑制要因

- サプライチェーンの脆弱性とGPUの供給不足

- データセンターにおけるGPUの導入を妨げる高消費電力

- メインストリームノートPCにおける内蔵GPUとの競合

- 日本におけるGPU IPの開発が限定的であること

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイス・用途別

- モバイル端末およびタブレット

- PCおよびワークステーション

- サーバーおよびデータセンター用アクセラレータ

- ゲーム機および携帯型ゲーム機

- 自動車/ADAS

- その他の組み込みおよびエッジデバイス

- メモリタイプ別

- GDDR搭載GPU

- HBM搭載GPU

- 性能レベル別

- 低価格GPU(100米ドル未満)

- メインストリームGPU(100米ドル~400米ドル)

- 高性能コンシューマー向けGPU(400米ドル~1,200米ドル)

- データセンター/AIアクセラレータGPU(1,200米ドル以上)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nvidia Corporation

- Advanced Micro Devices Inc.

- Intel Corporation

- ASUSTeK Computer Inc.

- Micro-Star International Co. Ltd.

- Gigabyte Technology Co. Ltd.

- Palit Microsystems Ltd.

- Zhejiang Sapphire Technology Co. Ltd.

- Zotac Technology Limited

- Leadtek Research Inc.

- PowerColor Technology Inc.

- EVGA Corporation

- Lenovo Group Limited

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- Acer Inc.

- Fujitsu Limited

- Sony Group Corporation

- NEC Corporation

- Panasonic Holdings Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 158 Pages

- 納期

- 2~3営業日