アジア太平洋のディスクリートGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Discrete GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065433

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

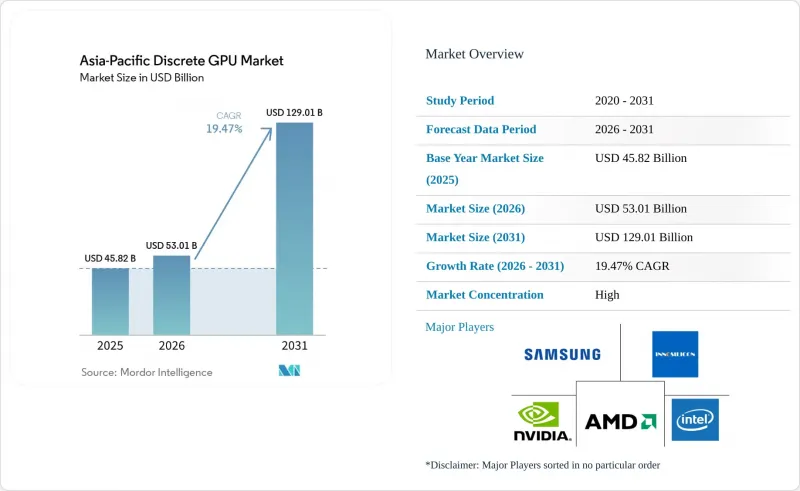

Mordor Intelligenceによると、アジア太平洋地域のディスクリートGPU市場規模は、2025年の458億2,000万米ドルから2026年には530億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 19.47%で推移し、2031年には1,290億1,000万米ドルに達すると予測されています。

本レポートは、デバイス用途(モバイルデバイスおよびタブレット、PCおよびワークステーション、サーバーおよびデータセンター用アクセラレータなど)、メモリタイプ(GDDRベースのGPUおよびHBMベースのGPU)、性能レベル(低コストGPU、メインストリームGPU、高性能コンシューマー向けGPUなど)、および国(中国、日本、韓国など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域のディスクリートGPU市場の動向と洞察

AIトレーニングおよび推論ワークロードの指数関数的な成長

大規模言語モデルのパラメータ数は2025年に1兆の大台を突破し、演算密度は統合グラフィックスの能力をはるかに上回る水準に達しました。Metaは2026年3月、AMD Instinct MI455Xの容量6ギガワットを契約し、一方、Oracleは自社のクラウド環境向けに5万台のMI450デバイスを発注しました。インドは2025年に1万台のGPU導入のために12億4,000万米ドルを計上し、「ソブリン・コンピューティング」構想の下、2027年までに10万台に達することを目指しています。日本と韓国は、それぞれ約40億米ドルの予算を計上してエクサスケール・クラスターを構築しており、AIインフラを戦略的資産へと変えつつあります。こうした導入により、更新サイクルが短縮され、設備投資が前倒しされ、HBM3Eメモリや先進的なパッケージング技術を搭載したトップクラスのアクセラレータの需要が高まっています。

アジア太平洋地域におけるハイパースケールデータセンターの急速な拡大

AWSはオーストラリアでの事業展開に200億豪ドル(130億米ドル)を投じ、マイクロソフトは日本のデータセンター容量確保のために29億米ドルを確保し、Googleは2027年までに200メガワットを供給するマハラシュトラ州の施設に30億米ドルを拠出することを約束しました。シンガポールの「2025年データセンター・ファースト・フレームワーク」では200メガワットが割り当てられましたが、再生可能エネルギー比率50%およびPUE 1.3未満が義務付けられており、実質的に液冷式GPUラックの導入が求められ、これにより設備投資が15~20%増加することになります。テンセントクラウドとアリババクラウドは現在、NVIDIA A100インスタンスに弾力的な課金体系を導入しており、ディスクリートGPUの購入主体が企業からハイパースケーラーへと移行しつつあります。こうした投資は、H100およびMI300Xボードの集中的な調達サイクルを支え、アジア太平洋地域のディスクリートGPU市場における需要を維持するとともに、CoWoSの生産能力に対するサプライチェーンの圧力を強めています。

先進プロセスノードにおける継続的なサプライチェーンの変動

2026年末までに、TSMCのCoWoSラインは月間ウエハー処理数において画期的な成果を達成しました。しかし、その生産量の大部分をNVIDIAが独占し、AMDがそれに続く形となったため、新規参入希望企業にとっては厳しい状況となっています。H100のリードタイムは2025年半ばには52週に及び、顧客は18~24か月の事前注文期間を余儀なくされ、予算編成の柔軟性が損なわれています。中国向けのH100の輸出規制上限が月間4,800ユニットに設定されたことで、購入者は定価より最大60%高いグレーマーケットのボード、あるいはライセンシングが必要な低性能なA800バリエーションへと流れました。SKハイニックスがHBM3E生産量の80%をNVIDIAに割り当てているため、HBMの供給は依然として逼迫しており、これを受けて2026年3月に130億米ドルの拡張計画が発表されましたが、状況が緩和されるのは2028年以降となります。こうしたボトルネックは、導入の遅延やコストの膨張を招き、アジア太平洋地域のディスクリートGPU市場に重くのしかかっています。

セグメント分析

サーバーおよびデータセンター向けアクセラレータは、2025年の売上高の40.10%を占め、ハイパースケーラーやソブリンクラウドによって構築されたAIトレーニングクラスターの極めて重要な役割を浮き彫りにしています。企業がパブリッククラウドからの推論処理を、コスト最適化されたオンプレミスのラックへ移行させるにつれ、アジア太平洋地域のディスクリートGPU市場は2031年までCAGR19.73%で拡大すると予測されています。NVIDIA H100およびAMD MI300Xボードは、1台あたり3万米ドル前後の価格帯であり、販売台数はコンシューマー向けカードには及ばないもの、新規導入容量の大部分を占めています。ワークステーション用GPUは、CUDAやROCmパイプラインを利用するクリエイターにとって依然として重要であり、ゲーム機向けの需要は、任天堂による2026年後半の発売見込みを背景に安定しています。自動車分野での採用はまだ初期段階ですが、BYDなどの中国のEVメーカーは、没入型キャビンディスプレイ向けにディスクリートモジュールの評価を進めています。エッジ・産業用デバイスは、CPUでは処理できないマシンビジョンワークロードに低消費電力ボードを組み合わせることで、静かな成長分野となっています。

メインストリームのPCおよびノートPCの需要は、統合型GPUが追加の部品原価を一切かけずにディスクリートGPUの性能の80~90%に達したことにより、利益率の圧迫に直面しています。とはいえ、Adobe PremiereやBlenderのレンダリングを行うプロフェッショナル向けビジュアライゼーション環境では、依然としてディスクリートGPUが好まれています。ハイブリッドアーキテクチャを採用したゲーム用ハンドヘルド端末が販売台数の増加を牽引する一方、データセンターでの在庫切れが続く中、学術機関の研究用クラスターでは余剰となったコンシューマー向けGPUが採用されています。このセグメントでは、価格弾力性の高いコンシューマー向け販売と、価格弾力性の低いデータセンター向け購入が混在しているため、出荷構成がアクセラレータへとシフトしても、全体的な収益は安定しています。データ主権に関する政策規制が強化される中、地域のシステムインテグレーターは、700ワットのGPU、水冷システム、再生可能エネルギー調達契約を組み合わせたターンキーラックをバンドル販売しており、これが長期的な成長を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域のディスクリートGPU市場

- AIのトレーニングおよび推論ワークロードの指数関数的増加

- AAAクラスのPCおよびモバイルゲームタイトルの人気の高まり

- 中国およびインドにおける国内GPU製造に向けた国家的な取り組み

- アジア太平洋地域におけるハイパースケール・データセンターの急速な拡大

- 次世代拡張現実(AR)グラスへのディスクリートGPUの組み込み

- 地域別クラウドプロバイダーによる「GPU-as-a-Service」のバンドル型サービス

- 市場抑制要因

- 先進プロセスノードにおける継続的なサプライチェーンの変動

- エントリーレベル端末における統合型GPUによる競合の激化

- 地域ごとのエネルギー料金の高騰がデータセンターのGPUのTCOに打撃を与えています

- 高密度都市型データセンターにおける冷却インフラの限界

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイス・用途別

- モバイル端末およびタブレット

- PCおよびワークステーション

- サーバーおよびデータセンター用アクセラレータ

- ゲーム機および携帯型ゲーム機

- 自動車/ADAS

- その他の組み込みおよびエッジデバイス

- メモリタイプ別

- GDDR搭載GPU

- HBM搭載GPU

- 性能レベル別

- 低価格GPU(100米ドル未満)

- メインストリームGPU(100~400米ドル)

- 高性能コンシューマー向けGPU(400~1,200米ドル)

- データセンター/AIアクセラレータGPU(1,200米ドル超)

- 国別

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- Intel Corporation

- Samsung Electronics Co., Ltd.

- Huawei Technologies Co., Ltd.

- ASUSTeK Computer Inc.

- Gigabyte Technology Co., Ltd.

- Micro-Star International Co., Ltd.

- Colorful Technology Company Limited

- Leadtek Research Inc.

- Sapphire Technology Limited

- Palit Microsystems Ltd.

- Innosilicon Technology(Shanghai)Co., Ltd.

- Biren Technology Co., Ltd.

- Moore Threads Intelligent Technology(Beijing)Co., Ltd.

- Shanghai Tianshu Zhixin Semiconductor Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日