シンガポールの海上貨物輸送:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Singapore Sea Freight Transport - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072633

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

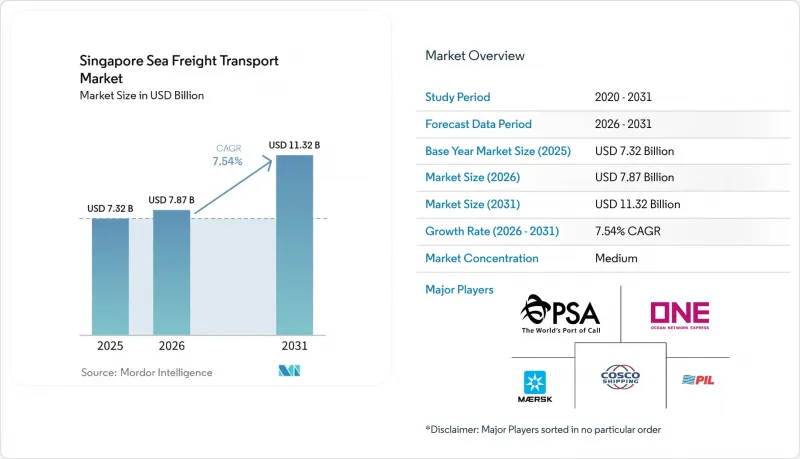

Mordor Intelligenceによると、2026年のシンガポールの海上貨物輸送市場規模は78億7,000万米ドルと推定されており、2025年の73億2,000万米ドルから拡大し、2031年には113億2,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 7.54%で成長すると見込まれています。

本レポートでは、業界を貨物種別(コンテナ貨物、ドライバルク貨物など)、エンドユーザー産業別(電子・半導体、化学・石油化学、食品・飲料など)、貿易ルート別(アジア域内、北米など)、および地域・港湾クラスター別(西部地域、中部地域など)に分類しています。市場予測は金額(米ドル)ベースで提示されています。

シンガポールの海上貨物輸送市場の動向と洞察

トゥアス・メガポートへの集約により取扱量が拡大

従来の都市部ターミナルをトゥアス・メガポートに統合する動きにより、シンガポールの競合力は変革を遂げています。これにより、2040年代には計画処理能力が6,500万TEUに達する見込みであり、これは2021年の取扱量3,750万TEUのほぼ2倍に相当します。2022年に開港した第1フェーズでは、すでに200台以上の無人搬送車(AGV)が導入されており、イベント駆動型のデジタルバックボーンがヤード内の移動をリアルタイムで調整しています。施設が単一の連続した海岸線上に位置しているため、施設内での積み替え回数が大幅に減少し、クレーンの稼働率と船舶のターンアラウンドが向上しています。その結果、運航の予測可能性が高まり、海運会社は同一ループでの二重寄港を合理化でき、余剰となった船舶日数を追加の運航に充てることが可能になります。ここから直ちに導き出されるのは、船会社が港湾滞留時間の短縮を通じてコスト削減と温室効果ガスの削減の両方を実現し、シンガポールのハブとしての地位をさらに強固なものにしているということです。

ASEANへの製造拠点シフトが輸出TEUを牽引

北アジアからASEANへの電子機器、精密機械、耐久消費財の生産拠点の移転により、シンガポールを経由する新たな輸出量が急増しています。ユナイテッド・マイクロエレクトロニクス・コーポレーション(UMC)の50億米ドル規模の半導体ファブや同様の投資により、ウェーハ製造装置、化学薬品、完成チップが流入し、これらはアウトバウンドのフィーダー便で輸送された後、外洋ループ便へ積み替えられます。ベトナムの産業拡大も同様のパターンをたどっており、YCHグループやベトナム郵便公社が構築中のデジタル貿易回廊を通じて、シンガポールを荷集め拠点として活用しています。サプライヤーの拠点が拡大することで、地政学的リスクが分散され、ネットワークの密度が高まっています。これは、世界の景気サイクルが鈍化した場合でも、ASEAN域内の需要がバースの利用率を支え続けることを示唆しています。

変動の激しい燃料油価格が運賃の上昇につながっています

紅海迂回航路に伴う上海-欧州航路での256%という急騰に牽引され、2024年末にかけて、いくつかの長距離貿易ルートにおけるコンテナスポット運賃は2倍以上に跳ね上がりました。シンガポールにおけるバイオ燃料の給油量は2023年に3倍に増加し、シンガポールのバンカー燃料エコシステム内に新たな価格指標を生み出し、海運会社の燃料費に影響を与えています。代替グレードの燃料は脱炭素化目標の達成に寄与するもの、その供給チェーンはまだ発展途上であるため、指数連動型の燃料サーチャージに変動性をもたらしています。そのため、荷主はバンカー燃料の消費量が予測可能となるよう、港内での滞留時間が最小限の港を優先しています。シンガポールの効率性の向上は、その変動性を和らげるもの、完全に排除するものではありません。

セグメント分析

2025年、コンテナ貨物はシンガポールの海上貨物市場で60.35%のシェアを占めており、リーファーコンテナの採用が広がるにつれ、その優位性は2031年まで続くと予想されます。ワクチンやバイオ医薬品向けの温度管理コンテナの利用拡大に伴い、PSAは電源接続ポイントや制御雰囲気モニタリングの拡充を進めており、コンテナ業務はライフサイエンス分野の輸出業者にとって戦略的な原動力となっています。液体バルク貨物は、バイオ燃料の混合や、ジュロン島に専用バースを必要とする初期段階のグリーンアンモニアプロジェクトに後押しされ、CAGR 7.75%という最も高い成長が見込まれています。ドライバルク貨物の取扱量は、地域の建設需要を背景に緩やかに増加しており、一方、一般貨物およびロールオン/ロールオフ(RO-RO)は、安定したニッチ市場として推移しています。これらのセグメントにおける自動化、デジタルツイン、ブロックチェーンの相互作用により予測可能性が高まり、ターミナル運営者は各商品クラスごとにヤードのステージングを微調整できるようになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 市内ターミナルのトゥアス・メガポートへの統合により、取扱量が拡大しています

- ASEANへの製造業移転が、シンガポールからの輸出TEUを牽引しています

- 特恵貿易協定(RCEP、CPTPP)による海上輸送コストの削減

- DigitalPORT@SGおよび電子船荷証券の導入による滞留時間の短縮

- 医薬品および生鮮食品向けのコールドチェーンTEUの拡大

- グリーン・デジタル海運回廊イニシアチブ

- 市場抑制要因

- 燃料油価格の変動が、オールイン運賃の上昇につながっています

- ポート・クランおよびタンジュン・ペレパスからのフィーダー運賃による競合圧力

- ピークシーズンにおける40フィート・ハイキューブ・リーファーの不足

- ジュロン島におけるファースト・ラストマイルのトラック輸送能力の逼迫

- バリュー・サプライチェーン分析

- 規制および技術の展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 貨物種別

- コンテナ貨物

- ドライ

- 冷蔵コンテナ

- ドライバルク貨物

- 液体ばら積み貨物

- 一般貨物

- ロールオン・ロールオフ貨物

- コンテナ貨物

- エンドユーザー産業別

- エレクトロニクス・半導体

- 化学・石油化学

- 食品・飲料

- 医薬品・医療

- 小売・Eコマース

- その他

- 貿易ルート別

- アジア域内

- 北米

- 欧州

- 中東

- アフリカ

- 南米

- オセアニア

- 地域別/港湾クラスター別

- 西部地域(トゥアスおよびジュロン)

- 中部地域(パシル・パンジャンおよびケッペル)

- 北部地域(センバワン)

- 東部地域(チャンギおよびロヤン)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PSA International

- Ocean Network Express(ONE)

- Pacific International Lines(PIL)

- A.P. Moller-Maersk

- CMA CGM

- Evergreen Marine

- Hapag-Lloyd

- Cosco Shipping Lines

- Yang Ming

- X-Press Feeders

- DHL Group

- Kuehne+Nagel

- NYK Line(Yusen Logistics)

- DSV

- Sinotrans

- Toll Group

- OOCL

- Eastern Pacific Shipping

- ALPS Global Logistics Pte Ltd

- PAL Line Pte Ltd.*

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日