中国の海上貨物フォワーディング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Sea Freight Forwarding - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065449

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

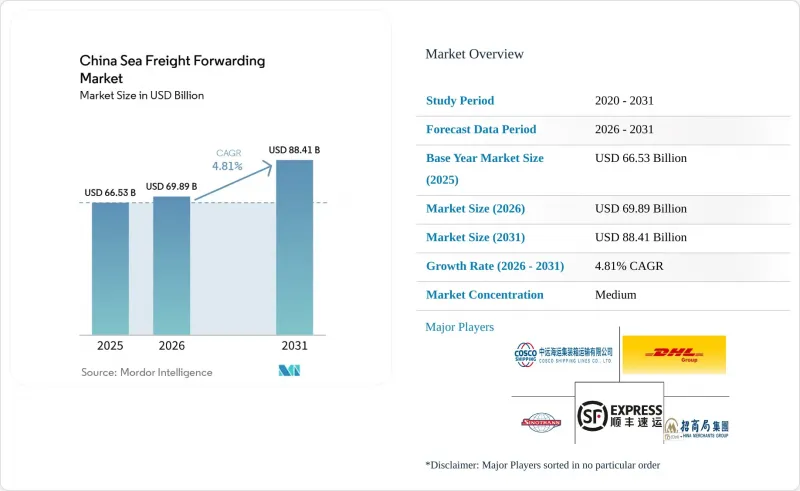

中国の海上貨物フォワーディング市場の規模は、2025年の665億3,000万米ドルから2026年には698億9,000万米ドルへと拡大し、2031年までに884億1,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR4.81%で成長する見込みです。

この拡大傾向は、沿岸部を中心とした集荷体制から、「新国際陸海貿易回廊」を通じて西部各省の工場と海港を結ぶ内陸マルチモーダル輸送ルートへの移行を反映しています。本レポートは、サービス別(フルコンテナ積載(FCL)、小口混載(LCL))、貨物種別(ドライ/一般貨物、リーファー)、エンドユーザー産業別(エレクトロニクス・半導体、製造・産業、小売・Eコマース、その他)、および地域別(北部、北東部、東部、中部、南部、南西部、北西部)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国の海上貨物フォワーディング市場の動向と洞察

増加する越境ECの輸出量

2025年、中国税関の報告によると、越境ECの輸出額は2兆7,500億人民元(3,860億米ドル)に達し、2020年比で69.7%増加しました。この急増により注文規模が縮小したため、フォワーダー各社はフルコンテナ輸送(FCL)のワークフローから、TEUあたりの利益率が高いLCL輸送をより頻繁に行う方式へと移行しています。こうした物流戦略の転換は、より迅速で柔軟な配送オプションを求める消費者の需要に牽引され、ECサプライチェーンの複雑化が進んでいることを反映しています。さらに、LCL輸送の増加により、フォワーダー各社はコンテナの利用率を最適化し、業務上の非効率性を削減するための革新的なソリューションの導入を促進されています。これらの変化は物流業界の様相を一新しており、利害関係者は進化する市場力学や消費者の期待に適応することが求められています。

持続可能性への取り組みの一環として、アリババ傘下の菜鳥網(Cainiao)は、16万9,000トンの梱包材を削減しただけでなく、2025年の配送において新エネルギー車によるカバー率99%を達成しました。この動きは、ラストマイルの持続可能性目標が上流のコンテナ運用にも影響を及ぼしているという、より広範な動向を浮き彫りにしています。杭州と深センでは、保税倉庫が事前通関サービスを活用して業務の効率化を図っています。この革新により、販売業者はオンライン注文を受けた当日にコンテナへの積み込みが可能となり、リードタイムを2~3日短縮できます。さらに、API連携による通関申告を活用するフォワーダーは、小包データをリアルタイムで取得できるため、滞留時間の短縮とコンテナ利用率全体の向上につながります。こうした進歩は、技術の統合、業務効率化、そして持続可能性への取り組みによって推進される、越境EC物流の継続的な変革を浮き彫りにしています。

東部・南部ハブにおける港湾の自動化と処理能力の拡大

2026年には、上海の小洋山自動ターミナルが処理能力を1,160万TEU拡大する予定です。一方、2026年2月に操業を開始した広州南沙第4期は、24時間以内に45,200TEUというピーク処理量を達成しました。これらの進展は、増加する貿易量を吸収し、業務効率を向上させるために、中国が港湾インフラの強化に注力していることを示しています。これらのターミナルの拡張は、中国の物流ネットワークを強化し、世界貿易における競争力を維持する上で極めて重要な役割を果たすと期待されています。さらに、こうした進展は、業務の効率化とコスト削減のために導入が進んでいる港湾部門における自動化という広範な潮流とも合致しています。

同期間において、寧波・舟山港は前年同期比19.8%増となり、2026年1月と2月の2ヶ月間で798万7,000TEUを処理しました。この成長は、潮州門水路の浚渫工事が進められ、潮位に関係なく20万トン級の船舶が航行できるようになったことに起因しています。自動化により、1回の荷役あたりの労働力を最大40%削減できることが実証されていますが、多額の設備投資が必要であるため、バースの利用枠が保証されている国有港湾や大手フォワーダーに有利に働いています。対照的に、非自動化ターミナルに依存する中小規模のフォワーダーは、トラックの待ち行列が長くなることや、ドレージコストが高くなることなど、運営上の課題に直面しています。こうした格差は、自動化ターミナルと非自動化ターミナル間の効率性と費用対効果における格差が拡大していることを浮き彫りにしており、変化し続ける港湾業界において、自動化の戦略的重要性をさらに強調するものです。

運賃の変動と船舶の過剰供給

2026年4月、上海コンテナ運賃指数(SCFI)は1,875.26まで下落しました。これは、新造船の就航により約240万TEUが追加され、これが世界の輸送能力の8~10%を占めたためです。この輸送能力の増加は、上海~ロサンゼルス間のスポット運賃に下落圧力をもたらし、同運賃は1TEUあたり2,239米ドルまで下落しました。市場の供給過剰は、業界の利害関係者にとって、特に運賃下落の中で収益性を維持するという点で、大きな課題となっています。また、海運各社が過剰な輸送能力を効果的に管理するのに苦慮していることから、運賃の長期的な持続可能性に対する懸念も高まっています。

2024年の契約に縛られているフォワーダー各社は、変化する市場力学に適応すべく、現在、プレッシャーの中で再交渉を進めています。一方、スポット運賃に依存しているフォワーダーは、運賃の変動性により、利益率を正確に予測することが困難になっています。さらに、アライアンス主導による欠航により貨物が滞留し、再予約や保管料によるコスト増につながっています。こうした混乱は、海運業界が需給のバランスを効果的に取るために現在も苦闘していることを浮き彫りにしています。市場の不確実性は、海運会社とフォワーダー双方の業務計画をさらに複雑化させ、業界の財務的負担を増大させています。

セグメント分析

2025年、中国海上貨物フォワーディング市場規模の67.33%をFCL(フルコンテナ積載)サービスが占めましたが、LCL(混載)の中国海上貨物フォワーディング市場は、2031年まで年率7.53%の成長が見込まれています。深セン、上海、寧波で保税倉庫を運営するLCLコンソリデーターは、85~90%の稼働率を達成し、FCL運賃を15~20%上回る利益率を確保しています。デジタルプラットフォームにより貨物のマッチングが自動化されているため、独自の混載施設を持たないフォワーダーは、ソフトウェア仲介業者に収益を奪われています。FCLは電子機器や機械の輸送において依然として不可欠ですが、船舶の過剰供給による運賃圧力に直面しています。上海~大阪航路における日本通運ブランドのコンテナは、FCL事業者がコンテナの確保と統合された通関代行サービスを通じて付加価値を提供していることを示しています。

LCLのシェア拡大は、中国の海上フォワーディング市場が小口輸出にどのように適応しているかを示しています。CainiaoやSFは、国内エクスプレス便と海上LCLを統合し、注文から港までの所要時間を2~3日短縮しています。APIを活用した通関手続きを活用するフォワーダーは、混載貨物の通関をより迅速に行うことができ、この機能は、コンテナを満杯にできない中小規模の販売業者との結びつきを強めています。FCL事業者は、コモディティ化した定期船運賃に対抗するため、付加価値の高い倉庫業務やマルチモーダル輸送のパッケージへと事業を転換しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加する越境ECの輸出量

- 東部・南部ハブにおける地域港湾の自動化と処理能力の拡大

- 「一帯一路」イニシアティブによる新たな海上回廊の開拓

- デジタル貨物プラットフォームと電子文書の導入

- 中国のハイテク大手によるカーボンニュートラル調達義務

- 平禄運河が広西の内陸産業に海へのアクセスを切り開く

- 市場抑制要因

- 運賃の変動と船腹過剰

- 地政学的貿易制限および関税の不確実性

- 収穫ピーク時の冷蔵設備の再配置における不均衡

- 内陸デポの人手不足がドレージのボトルネックを引き起こす

- 規制の枠組み

- バリューチェーンおよび流通チャネル分析

- 技術革新の展望

- ポーターのファイブフォース

- 運賃および追加料金の動向分析

- 地政学的出来事がサプライチェーンの変容に与える影響

第5章 市場規模と成長予測

- サービス別

- フルコンテナ積載(FCL)

- 小口混載(LCL)

- 貨物種別

- ドライ/一般貨物

- 冷蔵コンテナ

- エンドユーザー産業別

- エレクトロニクスおよび半導体

- 化学・石油化学

- 食品・飲料

- 医薬品・医療

- 小売・Eコマース

- その他

- 地域別

- 北

- 北東

- 東

- 中部

- 南

- 南西部

- 北西部

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- SINOTRANS Limited

- COSCO Shipping Logistics Co., Ltd.

- China Merchants Logistics Group Co., Ltd.

- DHL Group

- Kuehne+Nagel

- DSV A/S(Including DB Schenker)

- CMA CGM Group(Including CEVA Logistics)

- Nippon Express Holdings

- NYK Line(Including Yusen Logistics Global Management Co., Ltd)

- A.P. Moller-Maersk

- SF Holdings(KEX-SF)

- SITC International Holdings Co., Ltd.

- Toll Group

- Rhenus Logistics

- AIT Worldwide Logistics, Inc.

- SEKO Logistics

- CIMC Logistics(CIMC Shilianda)

- Huamao International Freight Forwarding Co., Ltd.

- CTS International Logistics Corporation

- Basenton Logistics Co., Ltd.

- Shenzhen King-Hor Supply Chain Co., Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日