海上貨物フォワーディング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sea Freight Forwarding - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937352

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

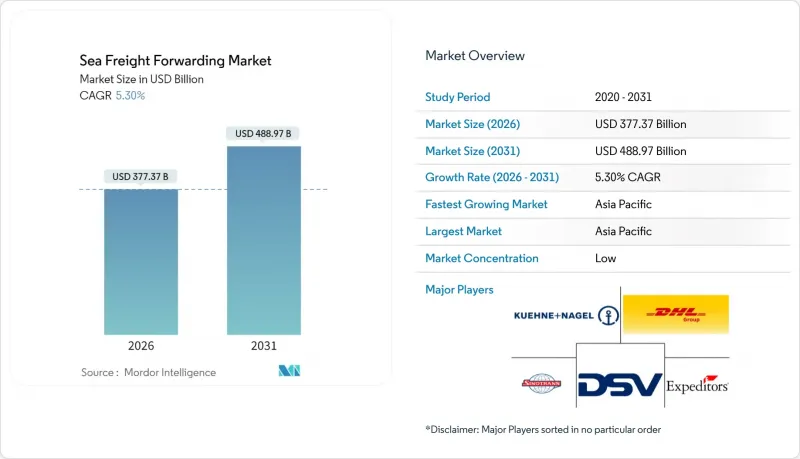

海上貨物フォワーディング市場は、2025年に3,583億1,000万米ドルと評価され、2026年の3,773億7,000万米ドルから2031年までに4,889億7,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは5.30%と見込まれます。

コンテナ船会社の堅調な収益、デジタル予約基準への移行、そしてジャストインタイムからジャストインケースへの在庫戦略の世界の転換が、この見通しを支えています。商船隊の増強、新たな港湾投資、そして電子商取引に伴う貨物の細分化は、スペース、スピード、可視性を保証できるサービスプロバイダーにとっての機会を拡大しています。コンテナ輸送能力の80%を掌握するアライアンスは、2025年発効の新運営体制を発表し、スケジュール調整とスロット利用率のさらなる強化を図っています。しかしながら、2024年に478隻の新造コンテナ船が就航したことで需要を上回り、スポット運賃に圧力をかけ、荷主側に交渉上の優位性をもたらしています。

世界の海上貨物フォワーディング市場の動向と洞察

2025-2030年におけるコンテナ港湾容量の急増

中国主要8港湾の2024年取扱量は前年比7%増の2億2,400万TEUに達し、上海港は5,000万TEUを突破して世界一のコンテナ取扱港としての地位を確固たるものにしました。米国主要ハブ港湾も取扱量記録を更新し、ロサンゼルス港は1,030万TEUを達成、ゼロエミッションヤード機器への投資を進めています。南沙、チャンカイ、トゥアスの新メガプロジェクトは航路パターンの再構築を約束し、貨物量確保をめぐるフォワーダー間の競合を激化させます。並行する船隊拡大(2024年だけで478隻の引き渡し)により荷主の船腹選択幅が広がり、フォワーダーは運賃交渉でより強硬な姿勢を取ることが可能となります。

越境ECフルフィルメントネットワークの急速な拡大

世界の小売EC売上高は2027年までに8兆米ドルに達する見込みであり、小包サイズの海上貨物フォワーディングが急増しています。ウォルマートの「港から戸口まで」サービスは既にマーケットプレース販売業者向けに1,988TEUを処理しており、大手小売業者が物流を内製化する事例を示しています。アプリケーション・プログラミング・インターフェース(API)接続を採用するフォワーダーは、異なる販売者の注文を一括処理し、まとまりのある小口貨物(LCL)ソリューションに統合できます。これにより、滞留時間と通関上の摩擦を削減できます。

国際海事機関(IMO)2023年硫黄規制に伴う燃料割増料金による運賃変動

超低硫黄燃料油(VLSF)の2024年平均価格はトン当たり608米ドルでした。欧州海域を経由する航路では、2025年より排出権取引制度(ETS)課徴金がトン当たり170~210米ドル追加されます。アジア~米国西海岸(USWC)契約における燃料調整係数(BAF)はFEU当たり623米ドルに跳ね上がり、総合運賃の37%を占めています。フォワーダーは追加料金をヘッジするか転嫁する必要があり、競合入札サイクルにおける微妙なバランス調整が求められます。

セグメント分析

2025年、フルコンテナ積載(FCL)貨物は海上貨物フォワーディング市場の60.35%を占め、パンデミック時のボトルネックで在庫を前倒しした製造業の主力輸送手段としての地位を維持しました。FCLの海上貨物フォワーディング市場規模は、港湾能力拡張プロジェクトやアライアンスネットワークの再編に伴い、拡大が見込まれます。一方、小口貨物(LCL)は規模こそ小さいもの、EC販売業者がSKU在庫維持のためにLCL混載に依存する傾向から、4.63%のCAGRで成長しています。API連携型予約プラットフォームが貨物混載や通関事前手続きを簡素化することで、LCLの海上貨物フォワーディング市場シェアは徐々に上昇していくでしょう。

デジタル見積もりツールは、最適なFCL対LCLの判断を数秒で提示し、中規模荷主を各航海における最もコスト効率の高い輸送モードへと導きます。48時間以内のコンテナ詰め込み保証と電子荷主証券を提供する混載業者は、消費者へ直接配送するB2Cプラットフォームの注目を集めております。スポット指数に変動性が残る中、燃料油価格変動条項や炭素強度調整を特徴とするFCL契約メカニズムが2025年入札の運賃上限を形成し、規模の大きい事業者と小規模ブローカー間の価格設定の高度化格差を拡大させるでしょう。

地域別分析

アジア太平洋地域は2025年収益の40.55%を占め、中国の輸出、東南アジアのニアソーシング、活発な域内貿易に支えられ、2031年まで地域CAGR5.02%で成長が見込まれます。上海港の5,000万TEU達成記録と南中国・南沙港の拡張により、フォワーダーには豊富な船便が確保されています。

北米では主要港湾の輸入総量が2024年に13%増の2,820万TEUに達し、耐久消費財の在庫補充が寄与しました。米国・メキシコ間のニアショアリング回廊に関連する海上貨物フォワーディング市場規模は、特に自動車・電子機器・電池サプライチェーンにおいて拡大傾向にあります。

欧州ではスエズ運河迂回航路によりアジア航路に10~14日の遅延が生じており、通行料免除措置にもかかわらず輸送量はピーク時比57%減となっています。EU排出量取引制度(EU-ETS)およびFuelEU Maritime規則で義務付けられたカーボンフットプリント監査が、サービス差別化の要素として浮上しています。

中東・アフリカ地域は、湾岸地域における巨大プロジェクトやアフリカの角回廊の改良により恩恵を受けております。バラ積み貨物およびプロジェクト貨物フォワーダーは、風力タービンや製油所モジュールが輸出チャーターを主導すると予測しております。

南米は中立性を活かし、多様化した貿易の誘致に注力しております。パナマ運河は2025年1月~5月の期間に1,200隻の通過記録を達成し、ゲートウェイとしての役割を確固たるものにしております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 2025年から2030年にかけてのコンテナ港湾能力の急増

- 越境ECフルフィルメントネットワークの急速な拡大

- 広範な運送会社のデジタル予約プラットフォームとAPI接続性

- バッテリーグレード原料のニアショアリング拡大

- 脱炭素化の義務化が、エンドツーエンドのCO2監査済み物流への需要を牽引しております

- 海上保険パラメトリック商品の世界の展開による貨物リスク低減

- 市場抑制要因

- 国際海事機関(IMO)2023年燃料硫黄分上限規制に伴う運賃変動性

- 海運会社の垂直統合化が独立系フォワーダーの利益率を圧迫

- レガシー輸送管理システム(TMS)のサイバーセキュリティリスク

- 運河航路の地政学的混乱(スエズ運河、パナマ運河の喫水制限)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 地政学的要因およびパンデミックの影響に関するレビュー

- 運賃及び追加料金の動向分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額、10億米ドル)

- サービスタイプ別

- FCL

- LCL

- 貨物タイプ別

- ドライ

- リーファー

- エンドユーザー業界別

- 電子機器および半導体

- 化学品および石油化学製品

- 食品・飲料

- 医薬品・ヘルスケア

- 小売および電子商取引

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Kuehne+Nagel

- DHL Global Forwarding

- Sinotrans

- DSV A/S

- Expeditors International

- C.H. Robinson Worldwide

- CEVA Logistics

- Kerry Logistics

- Nippon Express

- Hellmann Worldwide Logistics

- Geodis

- Yusen Logistics

- Rhenus Logistics

- UPS Supply Chain Solutions

- Savino Del Bene

- Kintetsu World Express

- LX Pantos

- Ningbo Port Southeast Logistics Group

- Worldwide Logistics Group

- CTS International Logistics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日