天然甘味料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Natural Sweeteners - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072548

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

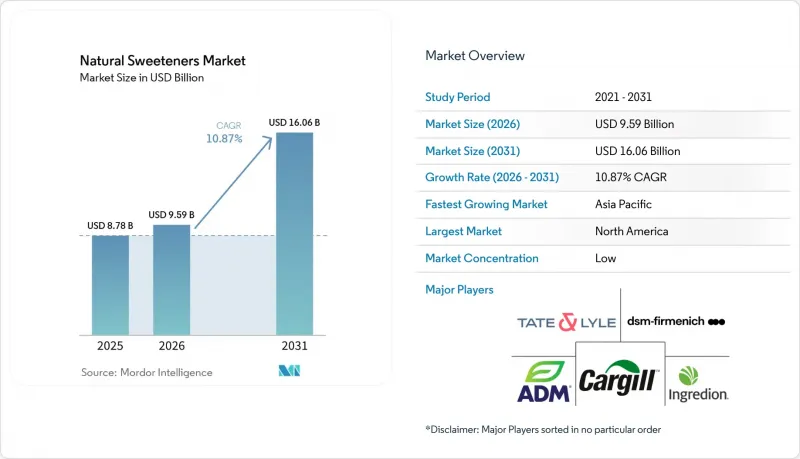

Mordor Intelligenceによると、天然甘味料の市場規模は、2025年の87億8,000万米ドルから2026年には95億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR10.87%で推移し、2031年には160億6,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(天然高甘味度甘味料および糖アルコール(ポリオール))、形態(固体および液体/シロップ)、用途(飲食品、医薬品・栄養補助食品など)、地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界の天然甘味料市場の動向と洞察

人工甘味料に伴う健康リスクに対する消費者の意識の高まり

天然甘味料市場は、主に人工甘味料に関連する潜在的な健康リスクに対する消費者の意識の高まりによって牽引されています。保健当局による精査や科学的な調査により、アスパルテーム、サッカリン、スクラロースなどの合成甘味料の長期的な安全性に対する懸念が高まっています。国際がん研究機関(IARC)が2023年にアスパルテームを「ヒトに対して発がん性がある可能性がある」と分類したことで、一般市民の懸念が高まり、天然の代替品への需要が増加しました。さらに、人工甘味料は腸内細菌叢に悪影響を及ぼし、代謝機能や血糖調節に影響を与える可能性があります。こうした知見により、特に健康意識の高い消費者や、糖尿病・肥満の管理を行っている人々の間で、合成添加物に対する懐疑的な見方が強まり、クリーンラベルや天然由来の成分への移行が進んでいます。

糖尿病と肥満の有病率の増加

国際糖尿病連合(IDF)によると、約5億8,900万人の成人(20~79歳)が糖尿病を患っており、そのうち5人に4人以上(81%)が低・中所得国に居住しています。憂慮すべきことに、これらの人々の半数以上が治療を受けられていません。この差し迫った健康課題に対応するため、血糖値に影響を与えない砂糖代替品の需要が急増しています。ステビアやモンクフルーツなどの天然甘味料は、グリセミック指数がゼロであることから注目を集めています。これらの甘味料は現在、糖尿病患者の医療栄養療法に欠かせないものとなっています。研究によると、ステビオール配糖体はインスリン感受性を高め、耐糖能を改善することが示されています。米国農務省の『アメリカ人のための食事ガイドライン2025-2030』では、添加糖の摂取量を1日の総カロリー摂取量の10%以下に抑えることが推奨されており、天然甘味料への移行がさらに強調されています。特に西洋型の食生活へと移行しつつある新興市場において肥満率が上昇する中、天然甘味料市場は引き続き活況を呈しており、この成長動向は予測期間をはるかに超えて持続することが示唆されています。

人工甘味料に比べて高い生産コスト

天然甘味料は、アスパルテームやスクラロースといった人工甘味料に比べて生産コストが高いため、市場浸透において大きな課題に直面しています。このコスト差は、マスマーケットでの用途や価格に敏感な地域に影響を及ぼしています。こうした地域では、メーカーは最小限の利益率で事業を展開しており、消費者は天然成分に対して割高な価格を支払う意欲が限られています。生産コストの高さは、消費者の関心が高まっているにもかかわらず、さまざまな食品カテゴリーにおける天然甘味料の採用を制限しています。ステビアのような確立された天然甘味料は、規模の経済によってある程度のコスト削減を達成していますが、モンクフルーツや希少な糖アルコールなどの新しい代替品は、依然として大幅な価格プレミアムを維持しています。米国国際貿易委員会による中国からのエリスリトール輸入に関する調査は、国内生産者が低コストの輸入品と競合する中で、生産コストと価格設定が市場力学にどのように影響するかを示しています。生産技術の向上にもかかわらず、特に価格への敏感さが「クリーンラベル」への嗜好を上回る用途においては、コストが中期的には依然として制約要因となっています。

セグメント分析

糖アルコール(ポリオール)は、天然甘味料市場の中で最大のシェアを占め、2025年には総売上高の80.81%を占める見込みです。このセグメントが市場を牽引しているのは、キャンディ、焼き菓子、チューインガム、乳製品代替品など、無糖・低カロリーの飲食品製品に広く使用されているためです。エリスリトール、キシリトール、マルチトール、ソルビトールなどの一般的な糖アルコールは、通常の砂糖に比べて低カロリーでありながら甘味を提供します。このため、健康志向の消費者のニーズに応えようとするメーカーにとって、好ましい選択肢となっています。さらに、これらの甘味料は、増量効果、食感の改善、安定性の向上といった機能的な利点も備えており、幅広い食品用途に適しています。

天然の高強度甘味料は最も急速な成長が見込まれており、2026年から2031年にかけてのCAGRは13.01%と予測されています。「クリーンラベル」や植物由来、低カロリーの甘味料に対する需要の高まりが、ステビアやモンクフルーツエキスといった原料の人気を後押ししています。飲食品メーカーは、製品に望ましい甘みを維持しつつ糖分を減らすため、こうした甘味料をますます活用しています。抽出方法や味マスキング技術の進歩により、これらの甘味料の品質はさらに向上しており、飲料、スナック、乳製品、栄養補助食品への使用がより魅力的になっています。この動向は、従来の砂糖に代わる、より健康的で自然な代替品に対する消費者の関心が高まっていることを反映しています。

地域別分析

北米は、厳格な規制枠組みと、砂糖摂取に伴う健康問題に対する消費者の高い意識に後押しされ、2025年には35.23%のシェアで天然甘味料市場をリードしています。同地域の確立された飲食品産業と、砂糖摂取に関する規制が相まって、市場の成長を支えています。主要な業界プレーヤーの存在が、研究開発活動や製品イノベーションを強化しています。生活習慣病の有病率の増加も、市場の拡大に影響を与えています。米国疾病予防管理センター(CDC)の「全国糖尿病統計報告書」によると、3,800万人以上のアメリカ人が糖尿病を患っており(約10人に1人)、その約90%から95%が2型糖尿病であることから、砂糖代替品に対する大きな需要が生まれています。

アジア太平洋地域は、中国やインドなどの国々における健康意識の高まり、可処分所得の増加、生活習慣病の有病率の上昇に牽引され、2026年から2031年にかけてCAGR11.83%と予測される最も急成長している地域です。中国は、ステビアやモンクフルーツを含む主要な天然甘味料の地域生産を支配しており、垂直統合とサプライチェーンの管理を通じて、現地メーカーに競争上の優位性をもたらしています。日本は、欧米市場に先駆けてステビアを承認するなど、天然甘味料の普及率が高い成熟市場である一方、インドは、糖尿病患者数の多さと砂糖消費削減に向けた政府の取り組みにより、高い成長機会を秘めた市場として台頭しています。

欧州は依然として重要な市場としての存在感を維持しており、厳格な規制基準と、クリーンラベル製品を好む消費者の嗜好が特徴です。欧州食品安全機関(EFSA)による甘味料の継続的な再評価(2023年12月のエリスリトールの安全性評価を含む)は、天然甘味料の導入に対する同地域の系統的なアプローチを示しています。欧州委員会の「ファーム・トゥ・フォーク戦略」は、持続可能な食料システムとより健康的な食生活への重点を置くことで、天然甘味料の導入を支援しています。2018年に導入され、2024年に拡大された英国の清涼飲料水に対する砂糖税は、飲料における天然甘味料の需要を増加させました。北欧諸国は導入率でトップを走っており、消費者は天然製品に対して割高な価格を支払うことを厭いません。一方、南欧市場では、天然成分を重視する伝統的な食文化や地中海式食事パターンに基づき、関心が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 人工甘味料に伴う健康リスクに対する消費者の意識の高まり

- 糖尿病および肥満の有病率の増加

- 飲食品製造における天然原料の採用拡大

- 人工甘味料に代わる天然甘味料の使用を後押しする政府の規制

- 天然甘味料の味と機能性を向上させる技術の進歩

- 可処分所得の増加により、消費者は高級な天然甘味料製品を購入できるようになります

- 市場抑制要因

- 人工甘味料に比べて生産コストが高め

- 天然甘味料の生産用原材料の供給不足

- 人工甘味料との競合が市場の成長を妨げる可能性があります

- 食品加工用途における技術的課題

- サプライチェーン分析

- 規制分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 天然高甘味度甘味料

- ステビア

- モンクフルーツ(羅漢果)

- その他

- 糖アルコール(ポリオール)

- キシリトール

- ソルビトール

- マンニトール

- エリスリトール

- その他

- 天然高甘味度甘味料

- 形態別

- 固体

- 液体/シロップ

- 用途別

- 食品・飲料

- 食品

- ベーカリー・菓子

- 乳製品・デザート

- 肉製品・塩気のある製品

- ソース、ドレッシング、スプレッド

- その他の加工食品

- 飲料

- ソフトドリンク

- スポーツドリンク

- その他の飲料

- 食品

- 医薬品およびニュートラシューティカルズ

- パーソナルケア・コスメ

- その他の用途

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Market Positioning Analysis

- 企業プロファイル

- Cargill Inc.

- Archer-Daniels-Midland Company

- Tate & Lyle PLC

- Ingredion Incorporated

- DSM-Firmenich AG

- Roquette Freres

- International Flavors & Fragrances Inc.

- Guilin Layn Natural Ingredients Corp.

- GLG Life Tech Corporation

- Symrise AG

- Whole Earth Brands, Inc.

- Sunwin Stevia International

- Saraya Co. Ltd.

- Jungbunzlauer Suisse AG

- DuPont de Nemours, Inc.

- ZuChem Inc.

- FoodChem International Corporation

- Fooditive Group

- Pyure Brands LLC

- SweeGen, Inc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日