インドの防衛:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Defense - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072483

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

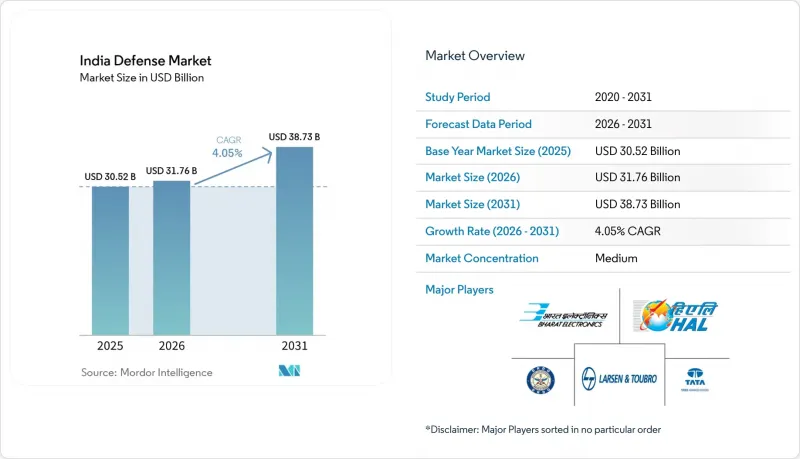

Mordor Intelligenceによると、インドの防衛市場規模は2025年に305億2,000万米ドルと評価され、2026年の317億6,000万米ドルから2031年までに387億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.05%となる見込みです。

本レポートは、軍種(空軍、陸軍、海軍)、タイプ(要員訓練・防護、C4ISRおよび電子戦、車両、兵器・弾薬、無人システム、宇宙・サイバーシステム)、分野(陸上、航空、海上、その他)、および調達形態(国産、海外調達)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドの防衛市場の動向と洞察

防衛予算の拡大と現地化の推進

2025-26会計年度の連邦予算では、防衛費として6兆8,100億インドルピー(787億米ドル)が計上されており、これはインドの防衛市場において前年度比9.5%の増加となります。近代化支出の4分の3は国内調達に充てられており、これにより世界のOEM各社は現地企業との提携か、市場参入権の放棄を迫られています。DRDOの26,816.82カロールインドルピー(31億3,000万米ドル)の研究予算は100件の優先プロジェクトを支援しており、一方、509品目の輸入禁止品目が、インドのサプライヤーに対する確実な需要を支えています。設備投資額は1兆8,000億インドルピー(210億米ドル)に達したもの、防衛分野がGDPに占める割合は依然として1.9%にとどまっており、これを受けて、失効しない近代化基金の創設案など、革新的な資金調達策が検討されています。これらの措置が相まって、インド国内企業にとっての防衛市場の規模が拡大し、海外企業にはより深い技術移転が促されることで、インド防衛市場の成長に寄与しています。

AIを活用した戦闘技術および自律型スウォーム技術への投資加速

国防人工知能プロジェクト庁(Defence Artificial Intelligence Project Agency)は、認知レーダーや自律型スウォームのプロトタイプ開発のために、年間1,200万米ドルの予算を割り当てられています。「ダクシン・シャクティ(Dakshin Shakti)」などの演習では、インドの教義が重視するオペレーターによる監督と整合する「ヒューマン・イン・ザ・ループ(HITL)」方式のスウォームが披露されました。iDEXプログラムを通じたスタートアップ企業との連携により、194社が参画し、イノベーションサイクルが短縮されるとともに、インド防衛市場への参入障壁が緩和されています。しかし、米国の輸出規制によりハイエンド半導体へのアクセスが制限されていることが技術格差を生み出しており、インドの100億米ドル規模の「半導体ミッション」はこの格差の解消を目指しています。チップの国産化能力こそが、AI能力が実証段階から実戦部隊へ移行するかどうかを最終的に決定づけ、インドの防衛市場の長期的な軌道と、インド防衛セクターの展望を形作るでしょう。

重要な合金および半導体のサプライチェーンにおける脆弱性

インドはリチウムの82%、シリコンの76%を中国から輸入しており、精密兵器や航空電子機器の生産遅延リスクを抱えています。半導体不足により、テジャスMk-1Aの納入が8ヶ月延期され、下流のプログラムに連鎖的な影響が及ぶことが明らかになりました。「国家重要鉱物ミッション」では、50カ所の海外鉱山の確保に向け16,000カロールインドルピー(18億7,000万米ドル)を割り当てていますが、地政学的な摩擦によりアクセスが制限される可能性があります。2026年に稼働開始が見込まれるタタ・エレクトロニクスのファブは、短期的な供給ギャップを縮小させるもの、解消には至らないでしょう。デュアルソーシングやインド・米国間の「TRUST」イニシアチブが緩和策となりますが、ITAR(国際武器取引規制)による制約が技術の深化を妨げ、インドの防衛市場全体の成長を鈍化させています。

セグメント分析

2025年、インド陸軍はインド防衛市場の46.12%を占めました。これは、6,811 kmに及ぶ係争中の国境全域にわたる広範な近代化ニーズによって獲得された地位です。しかし、インド海軍の予測CAGRが5.07%であることは、インドがインド太平洋地域での影響力を強めるにつれ、海洋分野への注力が強まっていることを示しています。2025年には、国産化率75%の「INS Vikrant」、「INS Surat」、「INS Vaghsheer」が就役し、国内の造船技術の成熟度を裏付けています。プロジェクト75Iによる43,000カロールインドルピー(50億2,000万米ドル)規模のAIP(空気独立推進)搭載潜水艦計画は、海軍の技術的複雑性をさらに高めています。

空軍は、認可された42飛行隊に対し31飛行隊しか保有していないという制約に直面しており、緊急の需要があるにもかかわらず、予算の確保は遅れています。HALのAMCAプログラム(4社の民間企業との合弁事業)は、共同によるハイテク開発への転換を象徴しています。同時に、海軍の「スプリント(Sprint)」イニシアチブは、毎年75件の新たな国産技術を実戦配備することを目指しており、研究開発の集中度において他軍を凌駕しています。今後設立される統合戦域司令部により資源の流れが再編される可能性がありますが、陸軍の陸上中心の優先課題は、引き続きインドの防衛市場の基盤であり続けるでしょう。

2025年の売上高のうち、車両が28.25%を占めており、インドの防衛市場規模は主力戦車、砲兵輸送車、輸送機などのプラットフォームに有利に働きました。高地での運用ニーズを受け、ラダック地域の地形に合わせて設計された「ゾラワール」軽戦車プログラムが推進されました。しかし、無人システムはCAGR7.02%で、他のすべてのカテゴリーを上回る成長が見込まれています。最近の軍事作戦では、AIを搭載したスウォームドローンが費用対効果の高い戦力増強手段であることが実証されており、国内のドローン市場は2030年までに110億米ドルに達する可能性があります。

「アグニパス」勤務期間モデルに伴い、技能育成の加速が求められる中、訓練および防護システムも拡大しています。マルチドメイン作戦において統合的な状況認識が求められることから、C4ISRおよび電子戦(EW)システムが重要性を増しています。輸入が減少する中、スマート弾薬や国産弾薬が供給の安定化に貢献しています。専用の作戦教義に裏打ちされた、宇宙・サイバー分野における新たな調達ニーズにより、従来の請負業者はポートフォリオの多角化を迫られており、そうしなければ、進化を続けるインドの防衛市場において時代遅れとなるリスクに直面することになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 防衛予算の拡大と現地化の推進

- AIを活用した戦闘技術および自律型スウォーム技術への投資の加速

- 国境沿いにおける地政学的緊張の高まり

- C4ISR能力への需要を牽引するデュアルユース宇宙資産の台頭

- 外国直接投資(FDI)政策の自由化によって可能となった民間セクターの参画拡大

- 陸軍、海軍、空軍の構造的近代化

- 市場抑制要因

- 重要な合金および半導体のサプライチェーンにおける脆弱性

- 非効率的で官僚的な防衛調達体制

- サイバーセキュリティ侵害や知的財産の盗用が、国内の研究開発の進展を妨げています

- 高い年金および人件費が設備投資を抑制している

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 軍種別

- 空軍

- 陸軍

- 海軍

- タイプ別

- 従業員の研修と保護

- C4ISRおよび電子戦

- 車両

- 兵器および弾薬

- 無人システム

- 宇宙・サイバーシステム

- 分野別

- 陸上

- 航空

- 海上

- 宇宙分野

- サイバーおよび電磁スペクトル

- 調達形態別

- 国内生産

- 海外調達

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Hindustan Aeronautics Limited(HAL)

- Defence Research & Development Organisation(DRDO)

- Bharat Electronics Ltd.

- Bharat Dynamics Limited(BDL)

- Larsen & Toubro Ltd.

- Tata Advanced Systems Limited(Tata Group)

- Kalyani Strategic Systems Ltd.(Bharat Forge Limited)

- Mahindra & Mahindra Limited

- Adani Group

- Alpha Design Technologies Pvt Ltd.

- Goa Shipyard Limited

- Garden Reach Shipbuilders & Engineers Ltd(GRSE)

- Cochin Shipyard limited

- Swan Defence and Heavy Industries Limited

- Data Patterns(India)Ltd.

- Paras Defence and Space Technologies Limited

- Rafael Advanced Defense Systems Ltd.

- Israel Aerospace Industries Ltd.

- Airbus SE

- The Boeing Company

- Reliance Infrastructure Ltd.

- Mazagon Dock Shipbuilders Limited(MDL)

- Directorate of Ordnance(Coordination & Services)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日