欧州の防衛市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Defense - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043888

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

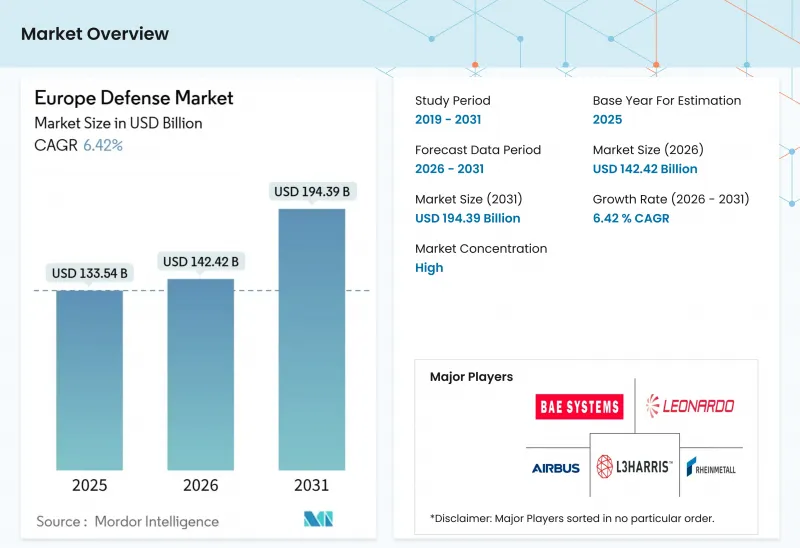

欧州の防衛市場規模は、2025年の1,335億4,000万米ドルから2026年には1,424億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.42%で推移し、2031年までに1,943億9,000万米ドルに達すると予測されています。

NATOによる防衛支出の増額および持続的な拡大への取り組みが、陸・空・海・宇宙プログラムにわたる複数年規模の調達計画や生産能力への投資を後押ししており、欧州の防衛市場の構造的な成長を強化しています。ロシアの2024年度防衛予算は1,490億米ドルに達し、GDPの7.1%に相当しました。これにより、最前線および前線に近い国々において、兵器生産、統合防空、海軍による抑止力への注目が高まっています。各国政府は、欧州製部品の採用や同盟間での相互運用可能なシステムを優先する共通調達枠組みや現地産業化ルールを活用し、レジリエンス(回復力)の向上を図っています。また、欧州の防衛市場では、ソフトウェアとデータの統合が戦場での優位性を生み出し、既存の大手企業を補完する新規参入企業に機会をもたらす、ネットワーク中心の概念への移行も見られます。

欧州の防衛市場の動向と洞察

NATOの防衛支出基準が各国の予算調整を加速

同盟国政府は、防衛費配分をGDP比の算定式に据え付けることで、年間の変動を抑制し、欧州の防衛市場において産業界が複数年にわたる生産能力拡大を計画できるようにしています。NATO加盟国は、長年にわたる2%の指針を超える、より高水準かつ持続的な支出への道筋を示しており、すべての同盟国は、2025年の著しい増強に続き、2026年も引き続き即応態勢と備蓄の再構築を優先しています。英国は2027年までにGDP比2.5%を達成することを公約しており、次期議会では3%を目指す意向を示しています。これにより、航空戦力、陸上システム、海上防衛に対する需要見通しはさらに強まっています。スウェーデンはNATO加盟初年度に2.0%の基準を達成し、領土防衛と抑止力への欧州全体の転換を後押ししました。2026年1月15日に発効するドイツの新たな「計画・調達加速法」は、調達プロセスを効率化し、欧州の防衛市場における規模の経済を支える、相互運用可能な既製(オフ・ザ・シェルフ)の欧州製ソリューションを優先するよう設計されています。こうした措置が定着するにつれ、予算の自動配分により、欧州の防衛市場における需要の変動に過度に左右されることなく、請負業者が弾薬、防空、およびC4ISR(指揮・統制・通信・コンピュータ・情報・監視・偵察)能力を拡大するための予測可能性が生まれています。

EU防衛基金のインセンティブが国境を越えた研究開発および能力構築プログラムを後押し

EUの制度は、加盟国と産業界を結びつけ、欧州の防衛市場における研究開発、初期調達においてリスクを共有する、より大規模な国境を越えたチームを形成しています。欧州の防衛産業プログラム(EDIP)には、「欧州製品優先」の原則が組み込まれており、共通調達における非EU産品の割合を35%に制限するとともに、各国が需要を集約する場合、最大25%のEU共同資金提供を認めています。これにより、中堅サプライヤーやデュアルユース分野のイノベーターの参加が促進されます。EDFおよびEDIPは、少なくとも3カ国から3つの事業体が協力するインセンティブを創出し、センサー、AI、対UAS(無人航空機システム)分野において、プライムコントラクターとソフトウェア中心のサプライヤー間の技術移転を加速させています。2025年10月に公表された欧州委員会の「防衛準備ロードマップ」は、2027年以降の予算枠組みにおいて防衛・宇宙分野を拡大するための道筋を示しており、欧州の防衛市場に対する持続的な制度的支援を表明するものです。これらの仕組みが成熟するにつれ、共通規格や共同物流により、単位コストの削減や主要製品ラインにおける分断の解消が進むと見込まれます。この枠組みは、サプライヤーに対し、各国の要件と欧州共同仕様の両方を満たすモジュール設計やデジタルエンジニアリングへの投資を促すものです。

エネルギー転換の優先課題との競合による予算制約

加盟各国は、複数年にわたる再軍備の推進とエネルギー転換に伴う資金需要とのバランスを図っており、欧州の防衛市場においては予算のトレードオフが引き続き焦点となっています。「REPowerEU」計画では、2027年までに多額の追加的な官民投資が必要とされており、炭素集約型投入物のコンプライアンスコストが、重工業の生産経済性に引き続き影響を及ぼしています。欧州委員会の予測によると、イタリアの2026年度防衛予算は313億ユーロ(368億3,000万米ドル)で、GDPの約1.2%に相当し、南欧諸国の財政的制約を浮き彫りにしています。EUの財政規則は柔軟性を高めるために改定されましたが、各国の赤字是正手続きにより、同盟の目標水準まで支出を引き上げられる速度には依然として制限がかかっています。政府が特別基金や調達のための迅速化措置を設けた場合でも、欧州の防衛市場における産業の生産高を決定づける重要な変数は、依然としてその実行力にあります。中期的には、すでに逼迫している予算の中で、エネルギー転換の優先事項を圧迫することなく、安定した防衛関連のキャッシュフローを確保することが、ペース配分における課題となります。

セグメント分析

2025年、陸軍は欧州の防衛市場シェアの42.67%を占めました。これは、領土防衛、統合防空・ミサイル防衛、および機械化部隊への重点が再強化されたことを反映しています。このシェアは、欧州の陸軍全体において、より高い即応態勢と、弾薬および予備部品の備蓄増強に向けたシフトと一致しています。海軍は、対潜戦、水上戦闘艦、および海洋領域認識を優先するバルト海および北大西洋のイニシアチブに支えられ、2031年までCAGR7.67%で最も急速に拡大すると予測されています。また、領域横断的な統合により、欧州の防衛市場において、海軍資産と統合火力ネットワークを接続する海上ISRおよび指揮統制ノードへの需要が高まっています。2025年12月にコンスバーグ社が、ドイツおよびノルウェーの212CD型潜水艦向けに戦闘システム要素および航法システムを供給する契約を締結したことは、水中能力および業界パートナーシップにおける勢いを示しています。

各空軍では、センサー、電子戦、航空警戒任務のアップグレードが続いており、次世代戦闘航空計画においては、主権的なデータパイプラインと統合効果器が重視されています。「ダイナミック・フロント25」などの演習は、大規模な連合軍の火力調整と兵站を検証するものであり、欧州の防衛市場における相互運用可能な無線機、データリンク、およびソフトウェア定義型能力の調達を後押ししています。海軍の近代化目標は、実績のあるシステム統合能力を持ち、納期通りに納入できる造船所に注目を集めており、この要因により、確実な実行力を示すベンダーへの発注が集中しています。NATO内での相互運用性は、標準化された規格を満たす弾薬や通信機器の購入を促進しており、これにより欧州の防衛市場における維持管理リスクが低減され、配備が加速しています。陸軍の持続的なシェアと海軍の成長傾向は、陸上の回廊や海上要衝における抑止力を支えるポートフォリオの再調整を浮き彫りにしています。

2025年、欧州の防衛市場において車両部門は48.85%を占め、主力戦車の更新、歩兵戦闘車の調達、および自走砲プログラムがこれを支えています。多層的な防空システムおよび統合火力システムへの発注は、引き続き地上戦闘システムを補完しており、欧州の防衛市場全体において、サプライヤー各社がセンサーやエフェクターをデジタル指揮ネットワークに統合しています。ドローンの群れ、対UAS(無人航空機システム)、およびロータリング・エフェクターが戦術的優位性を再構築し、標的捕捉サイクルを短縮させる中、無人システムはCAGR7.12%で最も急速な成長が見込まれています。ドイツが旅団級部隊向けにAIを活用した偵察処理システムを導入したことは、自律性とソフトウェアが、大規模な航空脅威に対する対応を含め、作戦テンポと生存性をいかに向上させるかを浮き彫りにしています。スカイレンジャー(Skyranger)のような移動式防空砲の受注も、欧州の防衛市場において迅速に配備でき、大規模に維持可能な物理的対UASソリューションの緊急性を反映しています。

弾薬およびミサイルの生産は、複数年にわたる資金調達の確実性と工場の拡張により加速しており、抑止力と同盟国支援のための戦略的厚みを強化しています。MBDAの受注高は、2021年以前の水準と比較して2024年および2025年に急増しており、欧州の防衛市場における多層防空の需要と長距離精密火力への勢いを示しています。また、データ融合と標的選定の自動化が優位性を決定づけるマルチドメイン作戦へと戦術が移行するにつれ、ソフトウェア中心のC4ISR、電子戦(EW)、および訓練ソリューションのシェアも拡大しています。有人システムと無人システムのバランスを図る英国の「フォース・ミックス」構想は、再利用可能なプラットフォームと消耗可能なエフェクターを優先しており、この転換はモジュール性と大量生産を後押しするものです。これらを総合すると、車両、ミサイル、自律技術の組み合わせは、欧州の防衛市場において、反復的なアップグレード、迅速なプロトタイピング、およびプラグアンドプレイ型アーキテクチャを重視するサイクルを浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- NATOの防衛費目標が各国の予算調整を加速させています

- EU防衛基金によるインセンティブが、国境を越えた研究開発および能力構築プログラムを後押ししています

- ロシア・ウクライナ紛争により、防衛態勢と脅威への認識が高まっています

- マルチドメイン作戦の採用が欧州の部隊計画を一新する

- 迅速なプロトタイピング手法(EDIDP、ASAP)

- 「スカイ・シールド」のようなイニシアチブを通じて、国家主導のミサイル防衛開発が勢いを増しています

- 市場抑制要因

- 競合するエネルギー転換の優先事項による予算の制約

- エネルギー材料におけるサプライチェーンの混乱

- EU加盟国間の輸出ライセンシング政策の不統一

- システム統合を担う熟練労働力の不足

- バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手・消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 軍種別

- 空軍

- 陸軍

- 海軍

- タイプ別

- 要員の訓練および防護

- C4ISRおよび電子戦

- 車両

- 兵器・弾薬

- 無人システム

- 宇宙・サイバーシステム

- 領域別

- 陸上

- 航空

- 海軍

- 宇宙

- サイバーおよび電磁スペクトル

- 調達形態別

- 国産

- 海外調達

- 地域別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ポーランド

- オランダ

- ノルウェー

- ロシア

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Airbus SE

- BAE Systems plc

- Leonardo S.p.A.

- Thales Group

- Rheinmetall AG

- Saab AB

- KNDS N.V.

- Dassault Aviation S.A.

- MBDA

- Rolls-Royce Holdings plc

- HENSOLDT AG

- Diehl Stiftung & Co. KG(Diehl Group)

- Kongsberg Gruppen ASA

- Elbit Systems Ltd.

- L3Harris Technologies, Inc.

- RTX Corporation

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- General Dynamics Corporation

- United Aircraft Corporation(UAC)

- Ukroboronprom

- thyssenkrupp AG

- General Atomics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日