北米の建設用接着剤・シーラント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Construction Adhesives And Sealants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066674

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

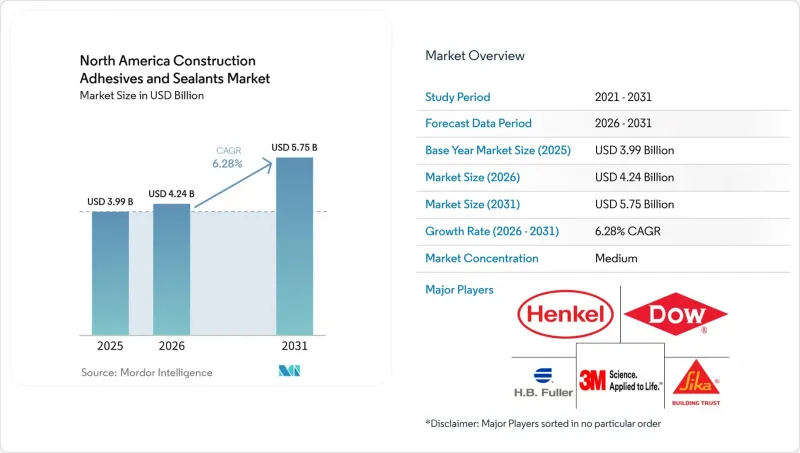

Mordor Intelligenceによると、北米の建設用接着剤・シーラント市場の規模は、2025年の39億9,000万米ドルから2026年には42億4,000万米ドルへと拡大し、2031年までに57億5,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.28%で成長すると見込まれています。

本レポートは、樹脂(ポリウレタン、アクリルなど)、技術(シーラント、水性など)、用途(床材・タイル、屋根材、壁パネル・ファサードなど)、最終用途(住宅、商業、工業、インフラ)、および地域(米国、カナダ、メキシコ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米の建設用接着剤・シーラント市場の動向と洞察

低VOC建築資材への需要急増

VOC含有量を50~250 g/Lに制限するカリフォルニア州SCAQMD規則1168により、溶剤系化学物質からの脱却に向けた広範な配合変更が進められています。メリーランド州、マサチューセッツ州、テキサス州、およびその他のOTC州における同様の規制により、規制環境が細分化されており、これに対応した幅広い製品ポートフォリオを持つサプライヤーが恩恵を受けています。2025年3月、BASFとSikaは、VOC排出量を最大90%削減し、5~10°Cという低温でも硬化する「Baxxodur EC 151」を発売しました。改質シラン系ハイブリッド製品は、イソシアネートへの曝露を排除しつつ接着要件を満たすため、市場シェアを拡大しています。仕様策定者は、低VOCという実績とライフサイクルにおける耐久性をますます統合するようになり、環境コンプライアンスを単なる規制上の形式的な要件として扱うのではなく、入札仕様書に組み込むようになっています。

オフサイト・モジュラー建築の急速な成長

恒久的なモジュラー建築の市場規模は、2024年に146億米ドルに達し、10年前の43億米ドルから大幅に増加しました。これは、管理された環境下での組立への移行を反映しています。工場での作業工程では、予測可能な硬化特性を持ち、ロボットディスペンサーと連携できる接着剤が求められます。例えば、「SikaWall-3000 Rapid Bond」は、クロスラミネート材(CLT)の生産ライン上で1時間以内に硬化するため、生産性を向上させます。同様に、キイルト社の「Pro SW」接着剤は、CLTの接着時間を30%短縮し、サイクルタイムの効率を向上させています。モジュール式ユニットは工場で完成するため、現場向けの遅硬化型接着剤への需要は減少しており、北米の建設用接着剤・シーラント市場は、工場での使用に最適化された配合へと移行しつつあります。

石油由来原材料価格の変動

2026年3月20日までの1週間、ベンゼン原料コストの急騰を受けてMDI価格は5.86%上昇し、コベストロ社とハンツマン社は1トンあたり220~260米ドルの価格引き上げを発表しました。原材料は接着剤の製造コストの約75%を占めるため、価格が1%変動するだけで、中規模メーカーの純利益に1,330万米ドルの影響が生じます。配合メーカーはバイオ由来のポリオールや再生樹脂の活用を模索していますが、建築基準法に基づく再認定プロセスには最大2年を要するため、中小規模の企業は利益率の圧迫にさらされています。

セグメント分析

シリコーン樹脂は、ファサードエンジニアが紫外線曝露や熱サイクル下での長期的な弾力性を高く評価していることから、2031年までCAGR6.43%で成長すると予測されています。ポリウレタンは、床材やスプレーフォーム断熱材への使用に牽引され、2025年の北米建設用接着剤・シーラント市場シェアの24.38%を占めましたが、イソシアネート原料価格の変動によりコスト面での課題に直面しています。アクリル系は、屋外での耐久性よりも清掃のしやすさやコストが優先される内装用途で好まれています。エポキシ系は、高耐久性床材や耐薬品性接着に利用されており、Baxxodur EC 151のような低温・低VOC硬化剤などの技術進歩により、寒冷地での用途においてもその有用性が確保されています。

シリコーンの耐候性の優位性は、40年間にわたる屋外試験によって裏付けられています。この試験では、周期的な紫外線、塩水噴霧、および温度変動の下で、ポリウレタンやアクリル系シーラントと比較して弾性率の低下が最小限であることが実証されました。現在、建築基準当局はカーテンウォールの仕様書にシリコーンを盛り込んでおり、橋梁管理当局も75年の耐用年数を有する構造物において、2液型シリコーン接合部を承認しています。フェノール・レゾルシノール系樹脂は、構造用集成材の積層において依然として不可欠ですが、一方、変性シラン系ハイブリッド樹脂は、シリコーンの耐久性とポリウレタンの接着性を兼ね備えています。複数の樹脂ポートフォリオに関する専門知識を持つサプライヤーは、北米の建設用接着剤・シーラント市場における異種材料の接着という課題に対処する上で、より有利な立場にあります。

水性技術は、厳格なVOC制限を課すSCAQMD規則1168やOTCモデル規則などの規制措置に後押しされ、2031年までCAGR6.43%という最も高い成長率を示すと予想されています。2025年には、シーラントが技術別売上高の42.01%を占め、性能への要求の高まりにより、コンクリートとFRP、金属とガラス、木材とポリマーの接合など、特定の用途向けのニッチな配合が開発されています。

溶剤系製品は、凍結・融解の繰り返しや多孔質の基材といった課題により水系代替品が適さない用途において依然として存在感を維持していますが、その市場シェアは低下し続けています。エポキシ、ポリウレタン、メタクリレートなどの反応性化学物質は、混合が複雑なもの、高強度の構造用接着に用いられています。ホットメルト接着剤は、窓や断熱パネルの工場生産現場で活況を呈しており、アルケマ社はモジュール式建築の需要に応えるため、2024年にUVアクリル系製品の生産能力を拡大する予定です。水性製品の低VOCという利点と反応性接着剤の強さを組み合わせたハイブリッド技術は、北米の建設用接着剤・シーラント市場において、主要な成長分野として台頭しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低VOC建築資材への需要の急増

- オフサイト・モジュラー建築の急速な成長

- 米国およびカナダのインフラ刺激策

- 異種材料の接合を可能にする接着剤配合の革新

- 高層木造建築の普及拡大

- 異常気象に伴う広範囲にわたる屋根の張り替え

- 市場抑制要因

- 石油由来原材料価格の変動性

- REACHおよびTSCAの規制強化に伴うコンプライアンスコスト

- シーラントを適切に施工するための熟練労働者の不足

- 屋根工事における機械式固定法の代替技術との競合

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 樹脂別

- ポリウレタン

- アクリル

- シアノアクリレート

- エポキシ

- シリコーン

- VAE/EVA

- その他の樹脂

- 技術別

- シーラント

- 水性

- 溶剤系

- 反応性

- ホットメルト

- 用途別

- 床材およびタイル

- 屋根材

- 壁パネルおよびファサード

- 断熱・防湿

- インフラ接合部(橋梁、トンネル)

- 最終用途別

- 住宅

- 商業

- 産業

- インフラ

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 3M

- Arkema

- ATP adhesive systems AG

- Avery Dennison

- BASF

- Carlisle Construction Materials

- Dow

- Franklin International

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huntsman International LLC

- ITW Performance Polymers

- MAPEI S.p.A.

- Momentive

- PARKER HANNIFIN CORP

- Pecora Corporation

- RPM International Inc.

- Sika AG

- Soudal Group

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日