米国の建設用接着剤・シーラント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Construction Adhesives And Sealants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044258

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

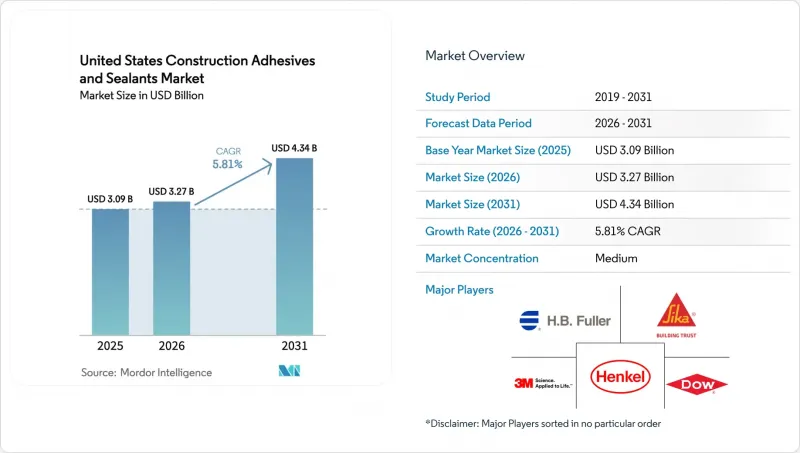

米国の建設用接着剤・シーラント市場規模は、2025年の30億9,000万米ドルから2026年には32億7,000万米ドルへと拡大し、2031年までに43億4,000万米ドルに達すると予想されており、2026~2031年にかけてCAGR5.81%で成長する見込みです。

より厳格なエネルギー基準の導入、オフサイトモジュラー建築の着実な増加、急速に成熟しつつあるバイオベースポリウレタン化学技術により、利害関係者がより高い性能とより低いカーボンインボディ(製造過程での炭素排出量)の目標を追求する中で、製品需要が拡大しています。水性技術はすでに米国建設用接着剤・シーラント市場をリードしており、サウスコースト大気質管理地区(AQMD)規則1168によるVOC(揮発性有機化合物)規制の上限が継続されることで、仕様は溶剤系システムから水性系へと移行し続けています。急速硬化型反応系製品は、パネル化建築における施工期間を短縮できるため普及が進んでいますが、一方で、地震荷重や紫外線に耐えなければならない高伸縮性ファサードにおいては、シリコンとポリウレタン系製品が依然として不可欠です。現在の競合上の優位性は、バイオ含有率に関する研究開発、加速検査による承認取得、高成長地域であるサンベルトや太平洋岸北西部における供給ボトルネックを回避するための地域的な生産能力拡大にかかっています。

米国の建設用接着剤・シーラント市場の動向と洞察

厳格なエネルギー基準の採用が、高性能な建築外皮を推進

2024年版の国際省エネルギー基準(IECC)では、75 Paにおける許容空気漏れ量が0.25 cfm/ft2に引き下げられ、2021年版に比べて38%の厳格化が図られました。ワシントン州、マサチューセッツ州、カリフォルニア州では、2024年7月から2025年1月にかけて、これらの基準が法規制として制定されました。そのため、特にASHRAE 90.1~2022に基づき断熱性能(R値)の向上が求められる気候帯において、熱橋を回避するために、低弾性率ポリウレタンやハイブリッドSMP配合が機械式締結具に取って代わりました。剥離強度が25pli、せん断強度が150psiを超える接着剤が現在では基本要件となっており、従来型アクリル系マスチックは脇に追いやられています。高伸度製品への需要の加速は、平均販売価格の上昇に直結し、それが研究開発のさらなる推進を支えています。

オフサイトモジュラー建築への急速な移行

開発業者が工期短縮と労働リスクの低減を急ぐ中、2025年には米国の非住宅着工件数の6.2%をモジュラー工法が占めるようになりました(2020年の4.8%から増加)。湿気硬化型反応性ホットメルトは、90分以内に80%の接着強度を発揮し、1時間あたり約12個の壁用カセットの生産を維持します。H.B.フラー社の「Swift-Tak 1357」はこの性能を実現し、工場では一晩の硬化プロセスを省略することで、1,200平方フィートの床面積を有効活用できるようになります。また、バスルーム・ポッドの建設業者も、ASTM D1151の湿度老化検査に合格した耐水性ポリウレタンとエポキシ系システムへの移行を進めています。

サウス・コースト大気質管理地区(AQMD)規則1168によるVOC含有量の上限

規則1168により、ロサンゼルス盆地におけるほとんどの建設用接着剤に対し、VOC含有量を70 g/L以下とする一律の制限が課されています。OTC加盟州も2025年までに同等の上限値を採用し、需要の38%をカバーしています。SKUあたり12万~18万米ドルの配合変更コストが中堅サプライヤーを躊躇させ、米国の建設用接着剤・シーラント市場における多国籍企業への集中度を高めています。水性アクリル系製品のタックフリー時間が長くなることで工期が延び、急ぎの工事において抵抗感が生じています。

セグメント分析

2025年、アクリル樹脂は接着剤市場全体の価値の28.89%を占めました。この水準は、コスト効率と後片付けの容易さが最優先されるセラミックタイル用マスチックや乾式壁用目地材に支えられたものです。このシェアにより、アクリル樹脂は米国の建設用接着剤・シーラント市場において最大のコンポーネントとなっています。このセグメントの伸縮性は依然として限定的ですが、北米のタイル評議会(Tile Council of North America)の仕様では、薄層モルタルへのアクリルラテックス系改質剤の使用が義務付けられています。ポリウレタン系製品は、カーテンウォールや異種基材の接着において優れた伸長性を活かし、予測期間(2026~2031年)においてCAGR6.24%で成長しています。エポキシ系接着剤は、高弾性率のアンカー固定やひび割れ充填工事において、ニッチな地位を維持しています。

アクリル系製品の革新は、VOC低減と速乾性を備えた水性エマルジョンへと向かっており、規則1168に準拠しています。VAE/EVA共重合体は速乾性とホットメルトとの相性を兼ね備えており、分速200フィートの速度で搬送されるラミネートドアの表面材に適しています。シリコンとシアノアクリレート樹脂は、特殊用途、防火フラッシング、瞬間接着による補修のセグメントを占めています。アクリレートモノマーの原料価格の変動が続けば、仕様決定者はポリウレタン系代替品に目を用る可能性がありますが、施工業者の慣れ親しんだ技術が、確固たる競争優位性を築いています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳格なエネルギー基準の採用が、高性能な建築外皮を推進

- オフサイトモジュラー建設への急速な移行

- グリーンラベル認証(LEED v4.1/IBU)の適合要件

- バイオベースポリウレタン化学品の台頭

- コンクリート構造物の現場3Dプリンティング

- 市場抑制要因

- サウス・コースト大気質管理地区(AQMD)規則1168によるVOC含有量の上限

- 熟練労働者の不足による接着剤塗布の遅延

- 革新的な化学製品に対する耐火検査の再認証費用

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 接着剤樹脂別

- アクリル

- シアノアクリレート

- エポキシ

- ポリウレタン

- シリコン

- VAE/EVA

- その他

- 接着剤技術別

- ホットメルト

- 反応性

- 溶剤系

- UV硬化型

- 水性

- シーラント用樹脂別

- ポリウレタン

- エポキシ

- アクリル

- シリコン

- ポリスルフィド

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア/ランキング分析

- 企業プロファイル

- 3M

- Arkema Group

- Dow

- Franklin International.

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huntsman International LLC

- Illinois Tool Works Inc.

- MAPEI S.p.A.

- Pecora Corporation

- RPM International Inc.

- Sika AG

- Soudal Inc.

- Tremco

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日