建設用接着剤・シーラント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Construction Adhesives And Sealants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066665

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

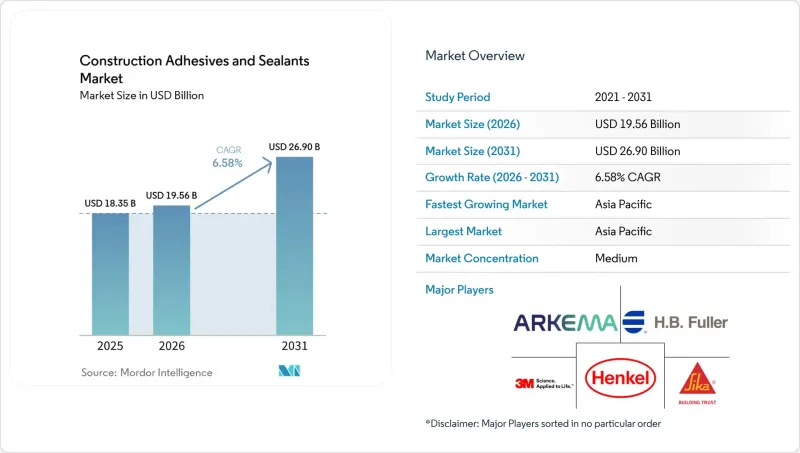

Mordor Intelligenceによると、建設用接着剤・シーラント市場の規模は、2025年に183億5,000万米ドル、2026年に195億6,000万米ドルとなり、2031年までに269億米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.58%で成長すると見込まれています。

本レポートは、樹脂(アクリル、シアノアクリレート、エポキシなど)、技術(水性、溶剤系など)、用途(床材・タイル、屋根材など)、最終用途(住宅、商業施設など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の建設用接着剤・シーラント市場の動向と洞察

グリーンビルディング認証の急増が、低VOC接着剤の需要を牽引

2025年の世界のLEED認証取得プロジェクト数は前年比14%増の11万件を超え、BREEAM認証取得建物数は62万棟を突破し、WELL認証取得件数は2023年の水準から3倍に増加しました。これらはいずれも、接着剤のVOC含有量を溶剤系製品の閾値よりも大幅に低く抑えることを義務付けています。2025年半ばに施行されるカリフォルニア州の規則1168号は、PVC、CPVC、ABS用接着剤のVOC上限値を厳格化し、配合メーカーを水性および反応型システムへの移行へと促しています。EUは2025年第4四半期に、2026年半ばの施行に向けた同様のVOC制限を発表しました。これにより、フタル酸系可塑剤(pCBtF)の段階的廃止や、t-ブチルアセテートなどの溶剤が排除され、使用可能な溶剤の種類がさらに縮小することになります。これに対応し、ヘンケルとシーカは2025年3月に共同開発したエポキシ硬化剤システムを発売し、既存製品に比べてVOC排出量を90%削減しました。こうした動向により、建設用接着剤・シーラント市場における新規の商業・公共プロジェクトでは、低VOC化学技術が標準的な選択肢となっています。

米国、EU、インドにおけるインフラ刺激策

インドの2026-27会計年度連邦予算では、インフラ整備に11兆2,100億インドルピー(1,330億米ドル)が計上され、前年比11.4%増となりました。2026年初頭に開始された36億米ドル規模の改修工事であるブレント・スペンス橋回廊プロジェクトでは、ISO 11600およびASTM C920の変位耐性基準を満たす高性能な目地用シーラントおよび構造用接着剤が必要となります。欧州全域で、エネルギー効率向上のための改修義務化がファサード用シーラントの需要を牽引しており、ヘンケル社が2026年2月にウェザービー・ラロック社の過半数の株式を取得したのも、この改修ブームを見据えたものです。大規模な公共事業により仕様基準が引き上げられ、高価格帯の配合製品の需要が強化されるとともに、建設用接着剤・シーラント市場全体の価値成長が促進されています。

原油価格に連動する原材料価格の変動

MDI(メチレンジフェニルジイソシアネート)およびTDI(トルエンジイソシアネート)の価格は、2026年1月までの6か月間で約40%上昇しました。一方、ブレント原油価格の上昇と欧州のガス価格が基準値の3~4倍で推移したことを受け、ポリオール価格も20~30%上昇し、中小規模の配合メーカーの粗利益率を5~10パーセントポイント押し下げました。BASFなどの統合型メーカーは、自社調達した原料を用いてヘッジを行っていますが、それでも1バレルあたり20~30米ドルの原油価格変動に対して収益が敏感に反応することを指摘しています。この価格変動により、大豆油や再生PET由来のポリオールへの配合変更が加速していますが、サステナビリティを重視する顧客が10~15%のコストプレミアムを負担することになります。

セグメント分析

2025年に24.82%のシェアを占めたアクリル系製品は、床材や内装トリムにおいて依然としてコスト効率に優れた選択肢となっています。ポリウレタンは構造用接合部で依然として支配的な地位を占めていますが、イソシアネートの表示を回避できるハイブリッドポリマーによる市場侵食に直面しています。エポキシ樹脂は荷重を支える補修分野でニッチな地位を維持している一方、バイオベースのリグニンおよびタンニン系システムは5%未満ながら、二桁成長を遂げる足場を築いています。シリコーン製品は、2026年から2031年にかけてCAGR7.22%で成長すると予測されており、建設用接着剤・シーラント市場全体を上回る見込みです。その±50%の変形能力と極限温度への耐性は、超高層ビルやスタジアムにおけるカーテンウォールや防水用途のニーズを満たしています。ダウ社が2025年に発売した「DOWSIL 791」は、VOC含有量が45 g/Lであり、使用済み消費者リサイクルカートリッジを採用することで、製品に内在する炭素排出量を30%削減しています。

シリコーンの高価格帯は、ライフサイクルコストを削減する25年間の保証によって相殺されています。高温多湿の地域では、溶剤系システムの早期故障が相次いだことを受け、建築家がポリウレタンよりもシリコーンを指定する傾向が強まっています。一方、低モノマー含有量を求める規制の動きにより、サプライヤーはポリウレタンプレポリマーの再設計を進めており、この措置によりシリコーンとの性能格差は縮小するもの、コストは上昇しています。こうした変化が相まって、建設用接着剤・シーラント市場におけるシリコーンのシェア拡大が後押しされています。

水性化学製品は2025年に59.27%のシェアを獲得し、カリフォルニア州の「ルール1168」やEUの2026年VOC上限規制に後押しされ、2031年まで年平均6.75%の成長率で拡大すると予測されています。ヘンケル社が2026年1月に、製品ポートフォリオの90%が水性であるATP Adhesive Systems社を買収したことは、このプラットフォームへの資本シフトを如実に示しています。溶剤系製品は、排出規制の遵守よりも硬化速度が優先される産業用ニッチ市場へと後退しています。反応型システム、特に2液型ポリウレタンやエポキシ樹脂は、高負荷の構造用接着において依然として不可欠ですが、ホットメルトは自動化されたモジュール式工場において地歩を広げています。

水性化への移行には、ステンレス製の混合タンクや温度管理された保管施設が必要となり、こうした設備投資は小規模企業よりも大手請負業者やモジュール製造業者に有利に働きます。その見返りとして、請負業者は、可燃性の低減やVOC曝露量の減少に伴い、保険料の引き下げというメリットを得ることができます。こうした構造的な優位性が、建設用接着剤・シーラント市場において、水性技術が他を凌ぐ実績を上げている背景となっています。

地域別分析

アジア太平洋地域は2025年時点で建設用接着剤・シーラント市場の46.74%を占めるに過ぎませんでしたが、2031年までにCAGR6.89%を記録すると予測されています。中国の住宅市場の低迷、2025年12月の投資額が前年同月比17.2%減、価格が2021年のピーク時から40%下落していることが、需要を押し下げています。その一方で、インドの1,330億米ドル規模のインフラ投資や東南アジアの都市化が、構造用シーラントおよび防水材の消費を後押ししています。また、エネルギー効率や耐震基準を満たすための日本および韓国における改修工事は、高級シリコーン製品の販売をさらに押し上げており、ピディライト社は新規生産能力の拡大により、国内住宅市場の成長を見込んでいます。

北米では、住宅着工数の堅調さとモジュール式建築に支えられ、名目上のペースで市場が拡大しています。2025年に完了したヘンケル社のミシシッピ州ブランドンにおける3,000万米ドルの設備更新や、2026年1月に発表されたシーカ社のテキサス州シーリーにおける9,000万米ドルの拡張計画が、同地域の生産能力を強化しています。36億米ドル規模のブレント・スペンス橋の事例は、メガプロジェクトがシーラントの需要をいかに拡大させるかを示しており、一方、規則1168などのVOC規制は、製品の再配合や設備のアップグレードを促進しています。

欧州はエネルギーコストの圧力に直面しているもの、「Fit-for-55」目標の下で着実な改修需要を享受しています。EUが2026年半ばに導入するVOC上限規制により、水性塗料への移行が加速しており、ヘンケル社がウェザービー・ラロック社の株式を取得したことで、老朽化した住宅ストックのファサード改修に向けた体制が整いました。シーカ社がトルコを拠点とするアッキム社を2億2,000万スイスフラン(2億6,554万米ドル)で買収したことで、東欧、中東・アフリカ向けのコスト効率に優れた拠点が構築されました。南米およびGCC(湾岸協力理事会)地域では、住宅建設の拡大や、高性能シーラントを必要とする過酷な気候にさらされるインフラ回廊の整備を通じて、さらなる成長が見込まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グリーンビルディング認証の急増が、低VOC接着剤の需要を牽引しています

- 米国、EU、インドにおけるインフラ刺激策

- オフサイト・モジュラー建築の急速な普及

- 特注の接着剤を必要とする3Dプリントコンクリート

- 室内空気質基準を満たす低モノマーPUプレポリマー

- 構造物健全性監視用スマートセンサー内蔵シーラント

- 市場抑制要因

- 原油に連動する原材料価格の変動

- 溶剤系製品に対する世界のVOC排出規制の強化

- 熟練施工者の不足がハイブリッドシーラントの不具合を招いている

- 集成材建築におけるバイオ接着剤の採用状況

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 樹脂別

- アクリル

- シアノアクリレート

- エポキシ

- ポリウレタン

- シリコーン

- VAE/EVA

- その他の樹脂

- 技術別

- 水性

- 溶剤系

- 反応性

- ホットメルト

- シーラント(1Kおよび2K)

- 用途別

- 床材およびタイル

- 屋根材

- 壁パネルおよびファサード

- 断熱・防湿

- インフラ接合部(橋梁およびトンネル)

- 最終用途別

- 住宅

- 商業

- 産業

- インフラ

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- インドネシア

- オーストラリア

- マレーシア

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- イタリア

- スペイン

- 英国

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)および順位分析

- 企業プロファイル

- 3M

- Aica Kogyo Co. Ltd.

- Arkema

- Astral Adhesives

- BASF

- Dow

- DAP Global Inc.

- Franklin International

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huntsman International LLC

- ITW Performance Polymers

- MAPEI S.p.A.

- Momentive

- Pidilite Industries Ltd.

- PPG Industries Inc.

- RPM International

- Saint-Gobain

- Shin-Etsu Chemical Co., Ltd.

- Sika AG

- Soudal Group

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日