中東・アフリカの建設用接着剤・シーラント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Middle East And Africa Construction Adhesives And Sealants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066669

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

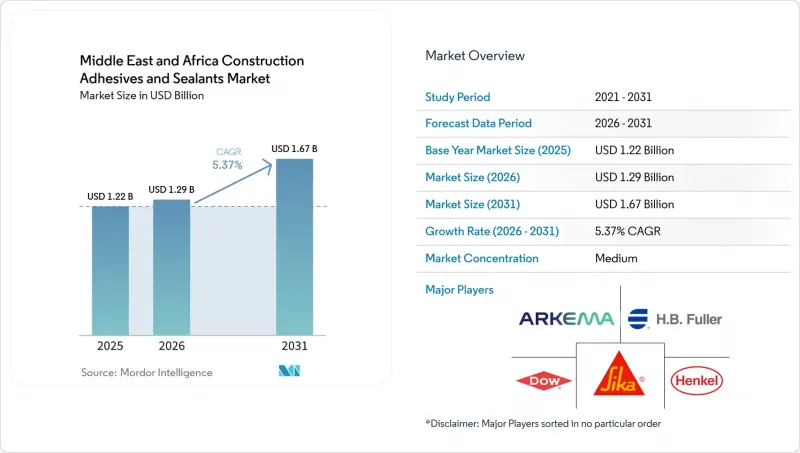

Mordor Intelligenceによると、中東・アフリカの建設用接着剤・シーラント市場の規模は、2025年の12億2,000万米ドルから2026年には12億9,000万米ドルへと拡大し、2031年までに16億7,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR5.37%で成長すると見込まれています。

本レポートは、樹脂別(アクリルなど)、技術別(ホットメルトなど)、用途別(床材・タイル、屋根材など)、最終用途別(住宅、商業施設など)、および地域別(サウジアラビア、アラブ首長国連邦、カタール、南アフリカ、エジプト、その他中東とアフリカ諸国)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

中東・アフリカの建設用接着剤・シーラント市場の動向と洞察

GCC地域の巨大プロジェクトの急拡大が、特殊接着剤の需要を牽引

サウジアラビアのNEOM空港管理契約(契約額15億米ドル)およびキディヤの陸上競技場(契約額18億米ドル)はいずれも、耐火性シーラントおよび構造用エポキシ樹脂を必要としており、これにより接着剤の消費量が大幅に増加し、標準的な建設プロジェクトに比べて3~4倍に達しています。カーテンウォール、断熱金属パネル、プレハブモジュールの使用には、連続した耐候性シーリングビードが必要となるため、多国籍サプライヤーは同国内に在庫と技術チームを配置するようになっています。さらに、2029年までに286件のプロジェクトを含むカタールの810億カタール・リヤル(222億米ドル)規模のインフラ計画は、最大50℃の温度変動に耐えられるシリコーンおよびポリウレタン製ジョイントに対する需要を支えています。資本集約度の高さが参入障壁となり、小規模な輸入業者は規制の緩いアフリカ市場へと向かっています。その結果、中東およびアフリカの建設用接着剤・シーラント市場は、GCCのギガプロジェクトに牽引され、販売量の増加と、認証済みの高品質な配合への移行という双方の恩恵を受けています。

GCCの低VOC規制の厳格化により、水性製品の採用が加速

アラブ首長国連邦(UAE)の2024年連邦法令第21号では、接着剤の揮発性有機化合物(VOC)を1リットルあたり50グラムに制限しており、一方、ドバイのTG-04規制では、シーラントのVOC上限を1リットルあたり250グラムに引き下げており、第三者による監査の義務化を通じて順守が徹底されています。これに対応し、BASFはVOC排出量を90%削減する「Baxxodur EC 151」を発売しました。これにより、床材施工業者は、規制に準拠していないロットに対する50,000ディルハムの罰金を回避できるようになります。その結果、UAEの床用接着剤売上高に占める水性アクリル分散液の割合は、2023年の38%から2025年までに60%に上昇すると予測されています。サプライヤー各社は現在、GCC(湾岸協力理事会)諸国のプロジェクト向けに規制に準拠したプレミアム製品ラインと、規制が比較的緩やかなアフリカ市場向けの従来の溶剤系グレードとに分けて製品ポートフォリオを構成しています。この規制遵守の格差により、規制の執行が限定的な地域においても、先進技術の導入が加速しています。

石油原料価格の変動と運賃割増が利益率を圧迫

2025年、ブレント原油価格は1バレルあたり72~95米ドルの間で変動し、その結果、メチレンジフェニルジイソシアネート(MDI)およびトルエンジイソシアネート(TDI)の価格も22~28%変動しました。こうした変動は、固定価格プロジェクトに携わる請負業者にとって、コスト変動の管理が困難となるなど、課題をもたらしています。さらに、紅海経由への迂回により、コンテナ1個あたりの運賃が1,900米ドル増加し、酢酸のリードタイムが最大6週間延長されました。この状況により、アフリカの流通業者は安全在庫水準を引き上げざるを得なくなりました。先物取引によるヘッジが可能な多国籍企業は利益率を維持することに成功しましたが、中小規模の再販業者は市場シェアの縮小を余儀なくされました。

セグメント分析

シリコーン樹脂は、2026年から2031年にかけてCAGR7.02%で成長すると予測されています。これは、橋梁、トンネル、地下鉄の接合部において、凝集破壊を伴わない±25%の変位能力に対する需要に牽引されるものです。この成長は、カタールの交通インフラの拡張や、エジプトの高層ビルのファサード工事に関連しています。これらのプロジェクトでは、LEED(エネルギーと環境設計におけるリーダーシップ)認証のポイント獲得に寄与する低弾性率のシーラントが優先的に採用されています。2025年、中東・アフリカの建設用接着剤・シーラント市場において、アクリル樹脂は23.49%のシェアを占めました。これは、湾岸協力会議(GCC)の揮発性有機化合物(VOC)規制に準拠した床材やタイル施工用途に支えられたものです。大型タイルに必要な20~30分の開放時間を満たし、VOC閾値である50グラム/リットル(g/L)を遵守する水性アクリル系製品は、施工業者から高い支持を得ています。

ポリウレタン樹脂は、屋根材や断熱材に広く使用されており、その湿気硬化特性により、アフリカの遠隔地における物流が簡素化されています。エポキシ樹脂は、プレキャスト部材の構造用接着に好んで使用されており、「Baxxodur EC 151」のような製品により、工業用床面では施工当日の通行が可能となっています。酢酸ビニル・エチレン(VAE)/エチレン酢酸ビニル(EVA)エマルジョンは、コスト重視のエジプトや南アフリカの住宅プロジェクトで主流となっており、アクリル樹脂の接着強度の70%を、40%低いコストで実現しています。ハイブリッドシラン系システムは、塩水噴霧にさらされる沿岸部のプロジェクトで利用されています。

シーラントは2025年の売上高の40.73%を占めており、GCC(湾岸協力理事会)の入札で指定されている橋梁床版、カーテンウォールの外周部、伸縮目地への用途に牽引され、CAGR7.09%で成長すると予想されています。カタールの地下鉄延伸工事やエジプトの行政首都建設プロジェクトでは、1日あたり15~20ミリメートル(mm)のたわみに耐え、熱衝撃に強いシリコーンおよびポリウレタンが求められています。UAEでは、VOC(揮発性有機化合物)の含有量を50 g/L以下に制限し、違反に対して50,000ディルハム(1万3,612.3米ドル)の罰金を科す政令第21号が施行されたことを受け、床材市場における水性接着剤のシェアが、2023年の38%から60%へと拡大しました。

2液型エポキシなどの反応性化学物質は、10~50°Cの温度範囲の現場において、2.5メガパスカル(MPa)を超える接着強度を発揮します。硬化時間が3秒のホットメルト接着剤は、プレハブ断熱パネルへの使用が拡大しており、特にLEED認証を目指す施工業者からは、ヘンケル社のバイオベース含有率63%の「LOCTITE HB S ECO」が注目を集めています。溶剤系接着剤は、規制の執行が限定的な市場では依然として使用されていますが、南アフリカが2028年までにVOCの上限値を75 g/Lに引き上げることに伴い、市場シェアを低下させると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GCCにおける巨大プロジェクトの急成長(例:NEOM、キディヤ)

- GCC諸国における低VOC規制の強化により、需要は水性および反応性化学製品へとシフトしています

- 東アフリカ全域におけるモジュール式・オフサイト建設の台頭

- サウジアラビアおよびUAEにおけるポリウレタンプレポリマー生産の現地化(コストとリードタイム)

- 炭素排出削減の義務化がバイオベース配合の採用を加速させている

- AIを活用したスマートディスペンシングシステムの導入により、塗布作業の生産性が向上しています

- 市場抑制要因

- 石油原料価格の変動と紅海航路の運賃割増金

- GCC域外における分散した流通ネットワークが製品の普及を遅らせている

- アフリカ諸国間におけるVOC規制値の統一が遅れているため、コンプライアンスコストが増加しています

- 熟練施工者の不足により、プロジェクトのやり直しリスクが高まっています

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 樹脂別

- アクリル

- シアノアクリレート

- エポキシ

- ポリウレタン

- シリコーン

- VAE/EVA

- その他の樹脂

- 技術別

- 水性

- 溶剤系

- 反応性

- ホットメルト

- シーラント

- 用途別

- 床材およびタイル

- 屋根材

- 壁パネルおよびファサード

- 断熱・防湿

- インフラ接合部(橋梁、トンネル)

- 最終用途別

- 住宅

- 商業

- 産業

- インフラ

- 地域別

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)および順位分析

- 企業プロファイル

- 3M

- Arkema

- Avery Dennison Corp.

- BASF

- Dow

- Fosroc, Inc.

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Huntsman International LLC

- ITW Performance Polymers

- MAPEI S.p.A.

- Permoseal

- Pidilite Industries Ltd.

- RPM International Inc.

- Saint-Gobain

- Sika AG

- Soudal Group

- Tremco Construction Products Group

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日