欧州の建設用接着剤・シーラント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Construction Adhesives And Sealants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066668

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

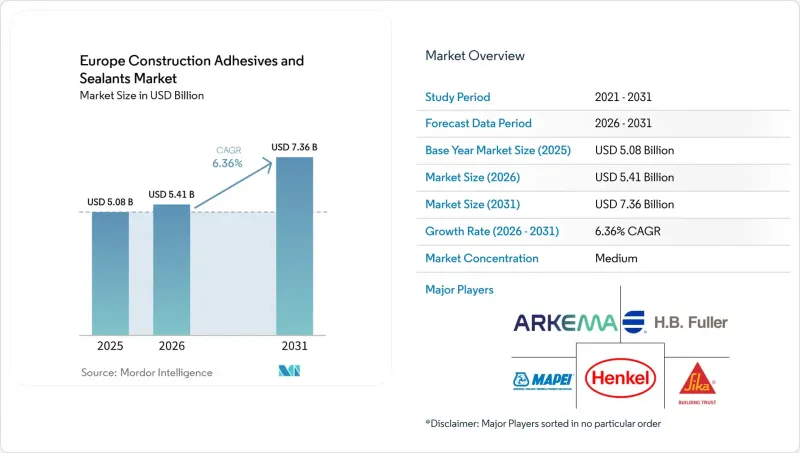

Mordor Intelligenceによると、欧州の建設用接着剤・シーラント市場の規模は2025年に50億8,000万米ドルと評価され、2026年の54億1,000万米ドルから2031年までに73億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.36%となる見込みです。

本レポートは、樹脂の種類(アクリル、シアノアクリレート、エポキシなど)、技術(水性、溶剤系など)、用途(床材・タイル、屋根材など)、最終用途(住宅、商業施設など)、および地域(フランス、ドイツ、イタリア、ロシア、スペイン、英国など)ごとに分類されています。市場予測は、金額(米ドル)ベースで提示されています。

欧州の建設用接着剤・シーラント市場の動向と洞察

低VOCかつREACH準拠の配合への急速な移行

改正CLPは2024年12月10日に発効し、2026年7月1日から適用されます。これにより、新たな危険性分類およびデジタルラベル規則が追加され、D4、D5、D6のシロキサンの再配合期間が短縮されます。MAPEI社の無溶剤シリル化ポリマー「ULTRABOND ECO S955 1K」は、28日後のTVOCが60µg/m3未満という条件で、すでにEMICODE EC1 Plusに適合しており、低VOCの床工事に対する市場の準備が整っていることを示しています。2026年1月8日に発効する建設製品規則(CPR)の改正により、デジタル製品パスポート(DPP)およびライフサイクル全体にわたる炭素会計がCEマーキングに組み込まれ、公的入札の締切前に第三者検証を完了した先駆者に対して優遇措置が講じられます。2025年にデンマークで導入された7.1 kg CO2e/m2/年(2029年には5.8 kgに引き締められる予定)といった、各国における製品に内在する炭素排出量の上限規制が、ドイツやオランダにも広がっており、溶剤系シーラントの代替が加速しています。

パンデミック後のEUリノベーション・ウェーブ(リノベーション・ウェーブ・イニシアチブ)

欧州連合(EU)は、2030年までに3,500万棟の建物のエネルギー効率向上を目標としており、2029年までに660億ユーロの公的資金を投入する予定です。「建築物のエネルギー性能に関する指令(EPBD)」の改正により、2028年からは1,000 m2を超える新築建物、2030年からはすべての新築建物について、ライフサイクル全体にわたる炭素評価が義務付けられます。ドイツの「気候・変革基金」は、鉄道インフラに125億ユーロ(145億9,000万米ドル)を割り当て、住宅の改修を優先しています。これにより、建設生産高は2024年の4.9%の縮小から2026年には2.5%の成長へと転換し、同地域で最も速い回復を見せると見込まれています。フランスとスペインでは、請負業者ネットワークが分散しているため導入の進捗は遅れていますが、資金調達手段の改善により、四半期ごとの改修工事量は増加傾向にあります。建設労働者のうち、少なくとも1つのグリーンスキルを保有しているのはわずか25%にとどまっているため、労働力が依然としてボトルネックとなっており、これを受けて製品開発者は、施工者の研修時間を短縮できる、エラー許容性が高く、下地処理が不要な製品を重視するようになっています。

イソシアネートおよびシリコーン原料価格の変動

ワッカー・ケミー社は、2026年2月1日よりさらに25%の価格引き上げを行うと発表しました。一方、シリコーン用DMC(ジメチルカーボネート)およびEVA(エチレン・酢酸ビニル共重合体)の指数は、それぞれ28%および22%上昇しました。コンバーター各社は、2024年の4~6週間だった納期が8~12週間に延びたため、納期確保に奔走しており、運転資金を圧迫する余分な在庫を抱えています。イソシアネート工場は、需要の低迷と高いエネルギーコストにより、2025年を通じて平均稼働率が75~80%にとどまっており、2026年の安定化は中国の輸出抑制にかかっています。欧州の電力価格は、米国メキシコ湾岸のベンチマーク価格の2~3倍という高水準が続き、競争力を損ねているため、配合メーカーは長期供給契約への移行を余儀なくされています。

セグメント分析

アクリル樹脂は、2025年の欧州の建設用接着剤・シーラント市場において26.75%のシェアを維持しました。これは、床材やタイル施工分野が牽引したもので、これらの分野では、開放時間の長さや水による洗浄の容易さが、接着強度の低さを相殺しています。2031年までのシリコーンのCAGR6.28%は、埋め込み炭素量に上限が設けられたプロジェクトにおける構造用ガラス張りの義務化、および2026年半ばからのD4~D6シロキサンの段階的廃止に起因しています。ポリウレタンは、±25%を超える橋梁ジョイントの変位対応能力や、紫外線にさらされる屋根用防水シートにおいて、依然として不可欠な素材です。エポキシ樹脂は工業用床材市場を独占していますが、硬化サイクルが長いことや、EMICODE EC1 Plusの基準に適合しないVOC(揮発性有機化合物)含有量のため、勢いを失いつつあります。BASF社のSUSBOARDに支えられたバイオベースのポリウレタンや、3Dプリントコンクリートで試験的に採用されているアルカリ活性化ブレンドといったニッチな分野は、2031年を通じて欧州の建設用接着剤・シーラント市場規模に占めるシェアが極めて低いままです。早期にシリコーン製品の再配合に取り組んだ企業は、カーボンニュートラルなEPDを求めるファサードエンジニアからの仕様確定を獲得しています。

アクリル系製品の既設設置量基盤により、水性改質剤がVOC含有量を削減しているにもかかわらず、そのシェアの減少は緩やかなものにとどまっています。シリコーンサプライヤーは、触媒のリサイクルや長期供給契約を通じて、プラチナへの依存リスクをヘッジしています。ポリウレタン分野の革新企業は、プライマー不要の技術を活用して、人手不足の地域における施工時間を短縮し、モジュラー工場での採用を促進しています。エポキシベンダーは、過酷な摩耗に耐える物流用床材向けに、高固形分・速硬化グレードの再位置づけを進めており、一方、シアノアクリレート系製品は補修キット分野で根強い需要を維持しています。

2025年の売上高のうち、シーラントが42.37%を占め、その範囲はファサードのマリオン用1Kハイブリッドから、滑走路の継ぎ目用2Kポリサルファイドまで多岐にわたりました。水性接着剤は、2025年第4四半期のEU VOC上限規制や、28日後にTVOCを60µg/m3に制限するEMICODE EC1 Plusラベルの導入に後押しされ、予測期間(2026年~2031年)においてCAGR 6.57%で拡大すると見込まれています。溶剤系接着剤は、急速な硬化が排出量によるデメリットを上回る寒冷地での施工において依然として重要な役割を果たしていますが、高コストな酢酸エステル系やグリコール系では利益率が縮小しています。反応型2液系システムは、2 MPa以上の接着強度と25年間の耐久性が求められる構造用床や橋梁に対応していますが、原料市場の変動により価格の変動性が高まっています。

ホットメルトはプレハブ生産ラインで活躍しており、組立ラインのタクトタイムに匹敵する60秒の硬化時間を実現していますが、80°Cを超える外壁使用環境では課題を抱えています。CPRの2026年DPPトリガーにより、埋め込み炭素量が少ない水性製品が優遇され、2031年までに欧州の建設用接着剤・シーラント市場におけるシェアが拡大する見込みです。配合メーカー各社は、欧州全域での保存期間を確保するため、保湿剤や凍結融解安定剤の相互ライセンシングを行っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低VOCかつREACH準拠の配合への急速な移行

- パンデミック後のEUにおける改修ブーム(「リノベーション・ウェーブ・イニシアティブ」)

- オフサイトおよびモジュラー建築の成長

- 高性能ファサードシステムへの需要の高まり

- 炭素排出削減の義務化が構造用ガラス採用を加速させている

- 3Dプリントコンクリートにおける接着剤およびシーラントの需要

- 市場抑制要因

- イソシアネートおよびシリコーン原料価格の変動

- ロシア・ウクライナ戦争に起因する物流の混乱

- 高度な応用技術における技能不足

- EUにおける化学物質の承認手続きの長期化(CLP/GHS)

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 樹脂別

- アクリル

- シアノアクリレート

- エポキシ

- ポリウレタン

- シリコーン

- VAE/EVA

- その他

- 技術別

- 水性

- 溶剤系

- 反応性

- ホットメルト

- シーラント(1Kおよび2K)

- 用途別

- 床材およびタイル

- 屋根材

- 壁パネルおよびファサード

- 断熱・防湿

- インフラ用ジョイント(橋梁およびトンネル)

- 最終用途別

- 住宅

- 商業

- 産業

- インフラ

- 国別

- フランス

- ドイツ

- イタリア

- ロシア

- スペイン

- 英国

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)および順位分析

- 企業プロファイル

- 3M

- Arkema

- BASF

- Dow

- fischer Group of Companies

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Hexion Inc.

- Huntsman Corporation

- ITW Performance Polymers

- MAPEI S.p.A.

- Momentive

- PPG Industries Inc.

- RPM International Inc.

- Selena Group

- Sika AG

- Soudal Group

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日