アジア太平洋の建設用接着剤・シーラント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Construction Adhesives And Sealants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066666

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

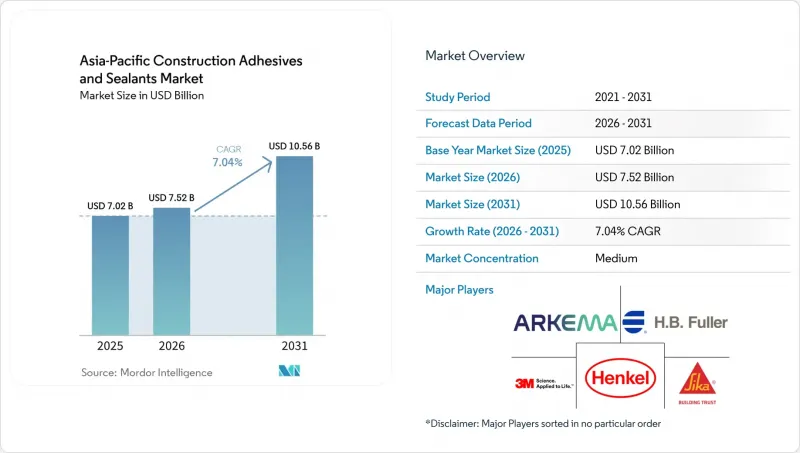

Mordor Intelligenceによると、アジア太平洋地域の建設用接着剤・シーラント市場の規模は、2025年に70億2,000万米ドルと評価され、2026年の75億2,000万米ドルから2031年までに105億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.04%となる見込みです。

本レポートは、樹脂(アクリル、シアノアクリレート、エポキシなど)、技術(水性、溶剤系など)、用途(床材・タイル、屋根材など)、最終用途(住宅、商業施設など)、および地域(オーストラリア、中国、インド、日本、ベトナム、タイなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域の建設用接着剤・シーラント市場の動向と洞察

アジア太平洋地域におけるインフラ・メガプロジェクトのパイプライン

タイの360億米ドル規模の陸橋プロジェクトでは、潮間帯の桟橋およびトンネル内壁に、海洋用ポリスルフィド系シーラントの使用が指定されています。ベトナムのトゥー・ティエム4号橋では、10万回の圧縮サイクルに耐える伸縮目地システムが採用され、その性能は現在、都市部の高架橋プロジェクトでも再現されています。BMIは、インドが6.2%の成長率で牽引し、地域の建設支出が2025年の2兆4,290億米ドルから2026年には2兆5,804億米ドルに増加すると予測しています。自動接着剤塗布システムにより、現場での労働力が30%削減され、接着強度の均一性が40%向上しており、小規模な混合業者にとっての参入障壁が高まっています。こうしたメガプロジェクトのパイプラインが総体として、アジア太平洋地域の建設用接着剤・シーラント市場を支える長期的な見通しを確固たるものにしています。

グリーンビルディング基準が低VOCシーラントの需要を後押し

中国のGB 33372-2020では、VOCの上限値が用途別に設定されており、北京市のDB11/1983-2022では、室内用途の制限値を50 g/Lに引き締め、国家プロジェクトにおける溶剤系マスチックの使用を事実上禁止しています。香港の建設業評議会による認証では、屋外用シーラントのVOC排出量を100 g/Lに制限しており、水性アクリル系や変性シラン系ポリマーの使用が推奨されています。日本の「4VOC」自主登録制度では、建築家が検証済みの排出データを備えた製品を選択できるようになっており、2025年度に耐震改修のために割り当てられた2,088億円(13億9,500万米ドル)の予算と相まって、市場を後押ししています。シンガポールの「グリーンビルディング・マスタープラン」では、2030年までに新築建物の80%が「グリーンマーク・プラチナ」を取得することが求められており、多国籍サプライヤーが容易に提供できる環境製品宣言(EPD)の導入が奨励されています。これらの規制により、水性化学製品への代替が加速し、アジア太平洋地域の建設用接着剤・シーラント市場が拡大しています。

変動の激しい石油化学原料価格

2024年下半期、生産能力の増強がポリマー需要を上回ったため、エチレンのマージンは50%低下しました。2025年半ばにホルムズ海峡の航路が90%閉鎖されたというシナリオにより、韓国のクラッカーは設備を休止せざるを得なくなり、地域のオレフィン供給が激減しました。先物カーブに流動性が欠如しているため、接着剤の配合メーカーは6ヶ月を超えるヘッジを行うことができません。そのため、スポット価格の急騰がマージンを圧迫しています。タイとマレーシアにおけるバイオナフサのパイロットプロジェクトは、30~40%のプレミアム価格で取引されており、その採用はグリーンビルディングのモデル事例に限定されています。したがって、原料価格の変動性は、アジア太平洋地域の建設用接着剤・シーラント市場における利益率の拡大を抑制しています。

セグメント分析

ポリウレタンは2025年の売上高の25.14%を占め、屋根材、断熱材、床材の各分野において主導的な地位を確立しています。シリコーンは、超高層ビルのファサードに±25%の変形許容度と紫外線安定性が求められることから、予測期間(2026~2031年)においてCAGR7.18%で成長し、ポリウレタンを上回る見込みです。中性硬化型製品は、陽極酸化アルミニウムの腐食を防ぐため、カーテンウォール施工業者にとって標準的な選択肢となっています。エポキシは依然としてニッチな分野ですが、3,500 PSIの引張強度により、溶接を必要としないプレハブ鋼材の接合が可能となり、熱作業許可や保険の割増料金を削減できます。

販売量の動向は、サステナビリティを軸に展開しています。ダウ社のカーボンニュートラルなシリコーンサービスは、ライフサイクルアセスメント(LCA)の文書を提供し、「グリーンマーク・プラチナ」認証の申請を容易にするため、高級プロジェクトにおいてシリコーンへの移行が進んでいます。アクリル系製品は、高級ビニールタイルの施工で主流となっており、特にEコマース倉庫では、感圧接着性により引き渡しが迅速化されています。ドライミックスモルタルに使用される汎用VAE分散液は、中国の生産能力過剰が利益率を圧迫しているため、価格面での圧力に直面しています。シアノアクリレート系およびホットメルト系は、即効性のある粘着性が価格プレミアムを正当化するモジュラー式工場ラインに限定されています。したがって、各樹脂カテゴリーは、アジア太平洋地域の建設用接着剤・シーラント市場内の個別の価値プールをターゲットとしています。

シーラント(1Kおよび2K)は、2025年の売上高の44.37%を占めており、これは地震多発地域における防水工事や構造用ガラス工法への依存度の高さを反映しています。1液型シリコーンは施工の簡便さから住宅の外壁に広く使用されている一方、2液型システムは、長いポットライフが求められる橋梁やトンネルで主流となっています。アジア太平洋地域の建設用接着剤・シーラント市場において、水性接着剤の市場シェアは、予測期間(2026年~2031年)にCAGR7.32%で上昇する見込みです。北京市の調達基準では、すでに室内でのVOC(揮発性有機化合物)排出をほぼゼロに抑えることが義務付けられており、これにより建設業者は水性アクリル系接着剤への移行を迫られています。

反応型化学系接着剤、湿気硬化型ポリウレタン、および2液型エポキシは、6分での取り扱い強度が生産性を向上させるプレハブ工場でシェアを拡大しています。ホットメルト系は、屋外での耐久性に関する懸念が依然として残っているためシェアは小さいままですが、家具の縁貼りでは依然として人気を保っています。一級都市と内陸部の省との間で規制の適用に格差があるため、二重の価格構造が生まれています。地方では溶剤系アクリル系接着剤が依然として使用されている一方、都心の高層ビルでは水性系または変性シラン系が指定されています。この政策の格差は、今後もアジア太平洋地域の建設用接着剤・シーラント市場における技術の代替を左右し続けるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- アジア太平洋地域におけるインフラ大型プロジェクトの計画案件

- グリーンビルディング基準が低VOCシーラントの需要を押し上げている

- モジュラー建築およびプレハブ建築の急速な成長

- Eコマース倉庫の拡大が工業用床用接着剤市場を牽引しています

- 機械式締結具から構造用接着剤への置き換え

- アジア太平洋地域の成熟した経済圏における老朽化した建築ストックの改修

- 市場抑制要因

- 変動の激しい石油化学原料価格

- 溶剤系技術に対するVOC規制の強化

- 中国におけるシリコーンモノマーの供給混乱

- 高度な施工方法における熟練労働力の不足

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 樹脂別

- アクリル

- シアノアクリレート

- エポキシ

- ポリウレタン

- シリコーン

- VAE/EVA

- その他

- 技術別

- 水性

- 溶剤系

- 反応性

- ホットメルト

- シーラント(1Kおよび2K)

- 用途別

- 床材およびタイル

- 屋根材

- 壁パネルおよびファサード

- 断熱・防湿

- インフラ用ジョイント(橋梁およびトンネル)

- 最終用途別

- 住宅

- 商業

- 産業

- インフラ

- 国別

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- マレーシア

- シンガポール

- 韓国

- タイ

- ベトナム

- フィリピン

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)および順位分析

- 企業プロファイル

- 3M

- Aica Kogyo Co., Ltd.

- Arkema

- Ashland Inc.

- Dow

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- ITW Performance Polymers

- Momentive

- Pidilite Industries Ltd.

- PPG Industries Inc.

- Shin-Etsu Chemical Co., Ltd.

- Sika AG

- Soudal Group

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日