コンパニオン診断:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Companion Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066431

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

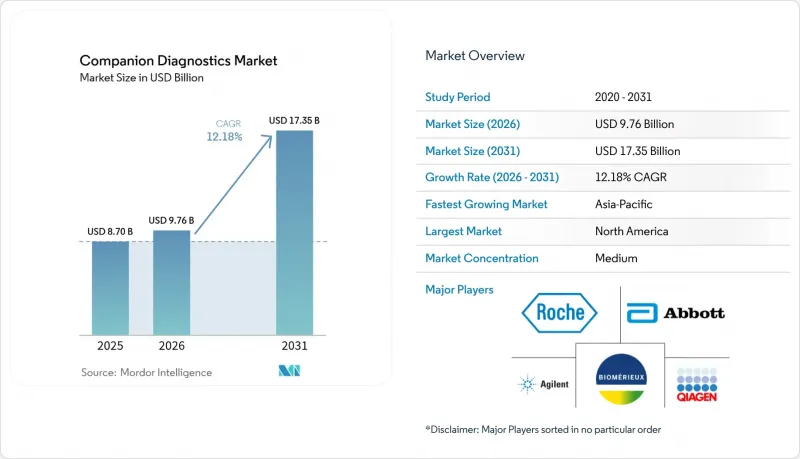

Mordor Intelligenceによると、コンパニオン診断市場の規模は2025年に87億米ドルと評価され、2026年の97億6,000万米ドルから2031年までに173億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは12.18%となる見込みです。

本レポートは、技術別(免疫組織化学、ポリメラーゼ連鎖反応(PCR)など)、適応症別(肺がん、乳がんなど)、製品タイプ別(アッセイおよびキット、機器および分析装置など)、検体タイプ別(組織生検、液体生検など)、エンドユーザー(製薬・バイオテクノロジー企業、医薬品開発受託機関(CRO)など)、および地域別に分類されています。

世界のコンパニオン診断市場の動向と洞察

コンパニオン・ダイアグノスティクス市場の動向と洞察腫瘍学診療現場における液体生検CDxの急速な普及

液体生検コンパニオン診断は、腫瘍の異質性をリアルタイムで捉える、低侵襲な反復検査手段を提供することで、がん治療の管理を再定義しています。臨床医は現在、循環腫瘍DNAを通じて疾患の進行を追跡し、静的な組織のスナップショットに頼るのではなく、治療法を動的に調整しています。これに伴う二次的な影響として、病院の検査室は、血液ベースの検査の増加に対応するために、処理能力とコールドチェーン物流を見直す必要があり、これが腫瘍学サービスライン全体における資本配分のスケジュールに影響を及ぼしています。2024年にFDAから複数の承認を取得した「FoundationOne Liquid CDx」は、市場への浸透を加速させている規制面での勢いを如実に示しています。しかし、液体生検の感度は依然としてがんの病期や腫瘍の放出メカニズムによって異なるため、医療提供者は、検査の重複を抑えつつ診断精度を維持する「組織検査と血液検査を組み合わせたハイブリッド戦略」の導入を迫られています。

個別化医療と精密腫瘍学の進展

コンパニオン診断は、単なるオプションの追加機能という枠を超え、多くの標的治療薬へのアクセスにおいて法的に定められた前提条件となっています。FDAは、承認済み検査に関連付けられた168のバイオマーカーと薬剤の組み合わせをリストアップしており、これは、分子レベルの確認がない治療コースに対して、保険償還機関が徐々に支払いを保留していくことを示唆しています。この連動により、製薬企業は第I相臨床試験の早い段階で検査を共同開発するよう導かれており、プログラム全体のスケジュールは短縮される一方で、前臨床段階の複雑さは増しています。これによる直接的な波及効果として、契約研究機関(CRO)は、複数年にわたる戦略的アウトソーシング契約を確保するためにバイオマーカー検証体制を拡充しており、バイオ医薬品パイプラインにおける事実上の「分子レベルのゲートキーパー」としての地位を確立しつつあります。

高い開発コスト

コンパニオン診断薬の開発には5,000万~1億米ドル、3~5年を要する場合があり、診断薬は長期にわたる資本プロジェクトと位置づけられています。中小規模の企業は、開発資金と引き換えに株式を譲渡することで、大手製薬企業との提携にますますその運命を託すようになっています。これに伴う二次的な影響として、知的財産ポートフォリオの統合が挙げられます。大手企業が医療機器の権利を吸収するにつれ、新規参入企業の事業実施の自由度は狭まっています。こうした知的財産環境の厳しさにより、ベンチャー投資家は単一マーカーのコンセプトよりも、検査メニューを拡張可能なプラットフォーム企業を好むようになり、ベンチャー資金はニッチなバイオマーカーから、拡張性のある情報科学主導のソリューションへと微妙にシフトしています。こうした構造的な変化が、コンパニオン診断市場を形作っています。

セグメント分析

2025年時点でも、コンパニオン診断市場シェアの21.8%を占めるPCRが依然として最大のシェアを保持していますが、NGSは他のすべての技術を上回る成長が見込まれています。コンパニオン診断におけるNGSの市場規模は、PCRベースの代替技術を上回り、2026年から2031年にかけてCAGR13.85%で拡大すると予測されています。病院の調達委員会では、総所有コスト(TCO)分析がますます行われるようになっており、その分析結果から、3年間の償却期間において、高いサンプル処理能力がNGSの消耗品コストの上昇分を相殺することが明らかになっています。その結果、機器ベンダーは現在、試薬契約に解析ソフトウェアをバンドルするようになっており、この仕組みにより、収益認識がハードウェアの一時的な販売から継続的なサービス収入へと移行し、四半期ごとの収益の見通しが再構築されています。

免疫療法の併用療法が普及するにつれ、メラノーマのコンパニオン診断は、2031年までCAGR13.22%で市場シェアを拡大していく見込みです。これに伴う影響として、皮膚科クリニックは迅速なリフレックス検査を確実に行うために分子検査室と緊密に連携する必要があり、これにより、従来は別個であった2つの臨床分野が効果的に融合することになります。この統合により、電子カルテベンダーは、リフレックス分子検査パネルに対応できるよう注文入力モジュールを適応させる必要に迫られています。このIT上の調整は、表面的には些細なものに見えますが、医療システム全体において注目すべき管理上の投資を意味します。

地域別分析

2025年時点で、北米は39.95%の市場シェアを占めています。ユナイテッドヘルスケアが、FDA承認のコンパニオン診断薬について、対応する薬剤と併用される場合に保険適用を行うという方針は、保険者による支持を示しており、これが導入速度に直接的な影響を与えています。これに伴う推計される結果として、ユナイテッドヘルスケアの傘下以外の民間保険会社も、競争力を維持するためにこの方針を模倣する可能性があり、その結果、業界全体の検査償還率が安定化する連鎖反応が生じることが予想されます。

アジア太平洋地域は、2026年から2031年にかけてCAGR12.45%を記録すると予測されています。日本政府が支援するがんゲノムプロファイリング(CGP)プログラムでは、2035年までにCGP市場が540億円規模に達すると予測されており、これにより国内の検査機関はシーケンシング能力の拡大を進めています。この政府の取り組みは、近隣諸国が追随する先例となり、規制上の期待値の調和をもたらすとともに、国境を越えた臨床試験への参加を促進し、研究が不十分なアジアの人口集団におけるデータ蓄積を加速させるでしょう。

欧州の体外診断用医療機器規則(IVDR)の環境により、各社は製品発売戦略の見直しを迫られています。認定機関の処理能力が限られているため、市場投入までのリスクが高まっており、診断機器メーカーは暫定的な解決策として、検査の一元化モデルを検討しています。このような一元化は、意図せず特定の参照検査機関を強化することになり、検査量がピークに達した際に価格動向に影響を与える可能性のある準寡占状態を生み出す恐れがあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 腫瘍診療現場における液体生検CDxの急速な普及

- 個別化医療および精密腫瘍学の進展

- 診断ツールの技術革新

- 慢性疾患の有病率の増加

- マルチプレックスCDxプラットフォームを必要とするADCを中心としたオンコロジーパイプライン

- 製薬企業による投資の増加

- 市場抑制要因

- 高い開発コスト

- FDAの市販後エビデンス提出義務がライフサイクルコストを押し上げている

- 厳格な規制政策

- 新興国におけるインフラの不足

- サプライチェーン分析

- 規制展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 技術別

- 免疫組織化学(IHC)

- ポリメラーゼ連鎖反応(PCR)

- リアルタイムPCR(RT-PCR)

- イン・シチュ・ハイブリダイゼーション(ISH)

- 次世代シーケンシング(NGS)

- その他の技術

- 適応症別

- 肺がん

- 乳がん

- 大腸がん

- 白血病

- メラノーマ

- 胃がん

- 前立腺がん

- その他適応症

- 製品・サービス別

- アッセイおよびキット

- 計測機器・分析装置

- ソフトウェア・サービス

- サンプルタイプ別

- 組織生検

- 液体生検

- 細胞診塗抹標本

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関(CRO)

- 臨床検査機関

- 病院およびがんセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- GCC

- 南アフリカ

- その他の中東諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Abbott

- Agilent Technologies Inc.

- F. Hoffmann-La Roche Ltd

- bioMerieux SA

- QIAGEN N.V.

- Siemens Healthineers AG

- Thermo Fisher Scientific Inc.

- Danaher Corp.(Beckman Coulter)

- Illumina Inc.

- Myriad Genetics Inc.

- Guardant Health Inc.

- Sysmex Corp.

- Abnova Corp.

- Biogenex Laboratories Inc.

- Tempus Labs Inc.

- Foundation Medicine Inc.

- Exact Sciences Corp.

- PerkinElmer Inc.

- Invivoscribe Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日