プレハブ建築システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Prefabricated Building System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066398

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

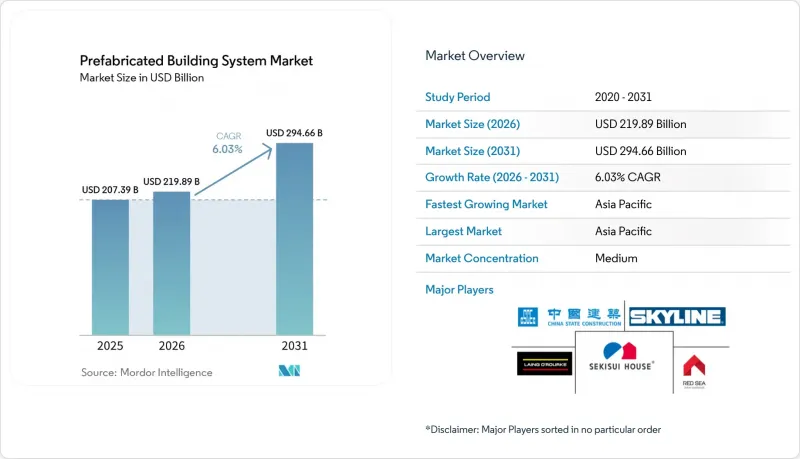

Mordor Intelligenceによると、プレハブ建築システム市場の規模は、2025年の2,073億9,000万米ドルから2026年には2,198億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.03%で推移し、2031年には2,946億6,000万米ドルに達すると予測されています。

本レポートは、構造(スケルトンシステム、パネルシステムなど)、素材(コンクリート、鉄鋼、木材など)、施工方法(2次元パネル工法、3次元ボリューム工法、ハイブリッド工法)、用途(住宅用および非住宅用)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のプレハブ建築システム市場の動向と洞察

加速する都市化と住宅不足

都市部は拡大を続けており、ASEAN諸国の都市では2030年までに9,000万人の新規住民を受け入れると予想されており、従来の建設能力を上回るペースとなっています。2029年までに120万戸の新規住宅を供給するというオーストラリアの公約のような国家プログラムは、プロジェクトサイクルを最大40%短縮する輸入モジュール部品に大きく依存しています。大規模な人口移動により、開発業者は、許認可手続きの複雑さを軽減し、並行生産を可能にする標準化されたフロアプレートや反復可能なモジュールの採用を余儀なくされています。モジュール式工場は24時間体制で稼働でき、毎月の住宅引き渡しスケジュールに合わせた予測可能な生産量を実現します。その結果、プレハブ建築システム市場は、ニッチな代替手段から、高成長都市回廊における主要な住宅供給チャネルへと進化しています。

政府のインセンティブとグリーンビルディングの義務化

カナダの連邦政府による「Build Canada Homes」計画では、プレハブ工法を採用する建設業者向けに250億米ドル以上が確保されており、オフサイト製造に対する明確な調達優先方針が示されています。米国では、セクション45L税額控除により、エネルギー効率の高い住宅に対して1戸あたり最大5,000米ドルの税額控除が提供されており、この基準は、気密性が検証済みの工場生産の外皮構造であれば容易に満たすことができます。米国エネルギー省の「ゼロ・エネルギー・レディ・ホーム(Zero Energy Ready Home)」ガイドラインは、HVAC(冷暖房空調)、断熱材、屋上太陽光発電を統合したモジュール式アセンブリを優遇する性能基準をさらに強化しています。EU全域では、2025年に改正される「建築物のエネルギー性能」規制により、ライフサイクルにおける炭素排出量の算定が義務付けられ、工場管理下の生産が廃棄物を最小限に抑える供給モデルとして位置付けられています。こうした政策の整合性により、プレハブ建築システム市場における数年にわたる需要の見通しが保証されています。

高い物流コストとサイズ上の制約

体積の大きなユニットを輸送するには、幅広積載許可、先導車、そして綿密に調整された配送時間帯が必要となり、これにより一戸建て用モジュール1基あたりの輸送費が2万5,000米ドルに達することもあります。完成したモジュールは大量の空気を含んでいるにもかかわらずトラックの荷台全体を占めるため、重量当たりのコスト比率は依然として不利なままです。橋梁のクリアランス、旋回半径、軸重制限により、モジュールの設置面積を小さくせざるを得ない場合が多く、その結果、現場での追加の組み立て作業が必要となり、工場での効率が低下することになります。地域ごとに分散したマイクロ工場への投資は、距離によるコスト増を軽減できますが、資本集約度を高めます。これらの制約をどのように克服できるかが、プレハブ建築システム市場が、低密度地域やインフラが整備されていない地域にどれほど広く浸透できるかを決定づけることになります。

セグメント分析

2025年、複合システムはプレハブ建築システム市場において34.62%のシェアを占め、7.22%という業界トップのCAGRを記録しました。開発業者は、構造的完全性を確保しつつ迅速な外装施工を可能にする、骨組みとパネルを統合したプラットフォームを好んで採用しています。これにより、各工種間の引き継ぎが削減され、クリティカルパスの工期が短縮されます。こうしたハイブリッド構造は、鉄骨やコンクリートフレームを現地で製造し、ファサードや内装パネルを世界中から調達できるため、国境を越えた調達を簡素化します。

特に需要が強いのは、ポディウム階の広々とした空間が、上層部の反復的な住宅モジュールへと移行する複合用途タワーです。ビルディング・インフォメーション・モデリング(BIM)の普及が進む中、設計者は、スピード、コスト、建築的表現のバランスを取るために、ボリュームコア、パネル式ファサード、鉄骨メガフレームを最適に組み合わせた仕様を定めています。バンドル化されたソリューションがワンストップ調達を可能にし、従来の下請け契約でしばしば問題となるインターフェースリスクを軽減するため、プレハブ建築システム市場は恩恵を受けています。

2025年、コンクリートはプレハブ建築システム市場シェアの49.02%を占め、成熟したサプライヤーネットワークと、多様な荷重条件下での実証済みの耐久性を強みとしています。鉄筋配置の自動化、3Dプリント型枠、および超高性能コンクリート配合により、単位コストが低下し、より薄いパネルの実現が可能となり、コンクリートの設計の自由度が拡大しています。しかし、この分野では組み込み炭素に対する監視が厳しさを増しており、メーカーは市場での地位を守るために、低クリンカーセメントや再生骨材の採用を迫られています。

木材は7.08%という最も高いCAGRを記録しており、カーボンクレジットの提供や生物由来材料に対する許可手続きの迅速化を行っている地域では、プレミアムな評価を得ています。集成材パネル、ダボ積層スラブ、および木材と鋼材のハイブリッド接合部材は、現在では18階建ての高さまでの承認を取得しており、従来の制限を解消しています。

地域別分析

アジア太平洋地域は、2025年の売上高の48.60%を占めました。これは、大規模なモジュール式工場の展開に資金を提供する中国の1兆米ドル規模の経済特区投資や、シンガポールにおける高層建築のプレハブ化導入率90%に支えられたものです。各地域の政府は、産業政策と都市住宅目標を結びつけ、長期的な工場生産能力を確保するための継続的なプロジェクトパイプラインを保証しています。アジア太平洋地域のプレハブ建築システム市場規模は、CAGR6.94%で推移する見込みであり、これは域内貿易と、現地技術の成熟を促進する国内調達比率の引き上げ要件の両方を反映しています。

北米では、カナダにおける5,000万米ドル規模の「地域住宅建設イノベーション・イニシアチブ」や、モジュール式ユニットを恒久的な不動産として分類する米国での支援的なゾーニング改革が原動力となっています。また、気密性の高い工場生産の外皮を推奨する厳格な建築エネルギー基準も、この勢いをさらに支えています。内陸部の物流回廊が整備され、国境を越える大容量輸送にかかるコスト負担が軽減されるにつれ、同地域のシェアは徐々に上昇すると予想されます。

欧州では、労働力不足、住宅ストックの老朽化、およびライフサイクル全体の炭素排出量開示を義務付ける「グリーン・ディール」の指針を背景に、着実な進展が続いています。特に北欧諸国やオランダなどの先進的な自治体では、現在、公共入札にオフサイト建設の基準が盛り込まれています。中規模の生産業者は高速鉄道路線の沿線に集積しており、複数の首都間での翌日配送が可能となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加速する都市化と住宅不足

- 政府によるインセンティブとグリーンビルディングの義務化

- 建設業界における人手不足と賃金上昇

- 木材モジュールにおけるカーボンクレジットの収益化

- 気候変動に強い迅速展開型住宅の需要

- 市場抑制要因

- 高い物流コスト/サイズ上の制約

- モジュラー建築物に関する高層建築物の防火基準のばらつき

- 従来の建設手法との統合

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 構造別

- スケルトンシステム

- パネルシステム

- セル式/容積式システム

- 複合/ハイブリッドシステム

- 素材別

- コンクリート

- 鋼

- 木材

- その他(アルミニウム、複合材料)

- 施工方法別

- 2次元パネル化

- 3次元ボリューム工法

- ハイブリッド(2D+3D)

- 用途別

- 住宅用

- 非住宅用

- インフラ

- 商業

- 産業・公共施設

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- NORDIAC

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Abtech Inc.

- Algeco Scotsman

- Astron Buildings

- Butler Manufacturing

- CSCEC Modular(China State Construction)

- Kirby Building Systems

- Laing O'Rourke

- Lindal Cedar Homes

- MMY Global Ltd.

- Modular Engineering

- Modular System Sp. z o.o.

- Niko Prefab Building Systems

- Par-Kut International

- Red-Sea International

- Schulte Building Systems

- Sekisui House

- Skyline Homes

- United Partition Systems, Inc

- Vardhman Pre-Engineered Building Systems

- Vederra Modular

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日