動画ストリーミング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Video Streaming - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065741

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

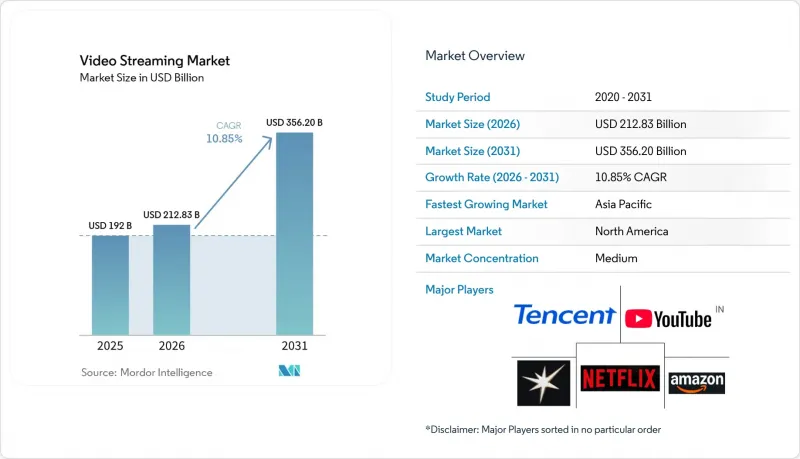

Mordor Intelligenceによると、2026年の動画ストリーミング市場規模は2,128億3,000万米ドルと推定されており、2025年の1,920億米ドルから拡大し、2031年には3,562億米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 10.85%で成長すると見込まれています。

本レポートは、ストリーミングの種類(ライブ動画ストリーミング、ノンリニア/VODストリーミング)、コンポーネント(ソフトウェア、サービス)、ソリューション(OTT、IPテレビなど)、プラットフォーム(スマートフォン・タブレット、スマートテレビ、ノートパソコン・デスクトップパソコンなど)、収益モデル(サブスクリプション、広告、レンタル/トランザクション型)、展開タイプ(クラウド、オンプレミス)、エンドユーザー(一般消費者、企業)、および地域ごとに分類されています。

世界の動画ストリーミング市場の動向と洞察

高速インターネット接続の利用拡大

光ファイバーおよび5Gの展開により、高ビットレートを必要とするサービスの限界が飛躍的に引き上げられ、動画ストリーミング市場にとってより強固な基盤が築かれました。2025年までに、5Gの契約数は28億件を超え、米国では固定無線アクセスが四半期ごとに数十万世帯ずつ増加しました。インドやインドネシアの通信事業者は、主要なストリーミングアプリを優先する低価格の5Gデータパックを導入し、初めて視聴するユーザーをプレミアムコンテンツのエコシステムに直接引き込みました。並行して、ラテンアメリカにおけるキャンパス全域でのWi-Fi 6へのアップグレードにより、持続的な4Kスループットが向上し、現地の放送局はスタジオのセキュリティ要件を満たす付随的なストリーミングサービスの提供が可能になりました。クラウドプラットフォームでは、地域ごとの通信速度の向上ごとに2桁のトラフィック急増が記録され、帯域幅が依然としてサブスクリプションおよび広告収入の拡大における主要な原動力であることが裏付けられました。

スポーツ中継やイベントストリーミングの人気の高まり

2025年、主要リーグが「デジタルファースト」のパッケージを販売したことで、スポーツの生中継はケーブルテレビからオンラインへと急速に移行しました。Hub社の調査によると、ファンの69%がストリーミングサービスで試合を視聴しており、初めて従来のテレビ放送を上回りました。NFL、NBA、ラ・リーガ、IPLとの放映権契約により、毎晩同時接続数が急増し、ネットワーク事業者には低遅延経路の最適化やリアルタイム広告挿入技術の洗練が求められました。35歳未満の若い視聴者が、スポーツ配信サービスの新規契約のほぼ半数を牽引し、ライブ映像とインタラクティブな統計情報のオーバーレイを組み合わせたプラットフォーム各社の積極的な取り組みが正当化されました。広告主もこれに追随し、ブランド予算をライブ配信に組み込まれたミッドロール広告やダイナミックバナー形式へとシフトさせたため、一般的なエンターテインメントコンテンツに比べてCPMが上昇しました。

コンテンツの海賊版および無断配信

取り締まりが強化されたにもかかわらず、違法な再配信によって収益が流出しました。『2024年アジア動画産業レポート』によると、インド、マレーシア、ベトナムでは、海賊版IPTVボックスを対象とした新たな遮断法が制定されました。スポーツのペイ・パー・ビュー(PPV)コンテンツは依然として最も海賊版が多いカテゴリーであり、権利者は各アカウントを追跡できるフォレンジック・ウォーターマークを埋め込むようになりました。技術的な対策により、偶発的な海賊版利用は減少しましたが、ドメインの削除とミラーサイトの再出現という終わりのない攻防により、強力な法務チームを持たない小規模なサービスは引き続き見込み加入者を失い、動画ストリーミング市場全体の成長の可能性を損なう結果となりました。

セグメント分析

ライブストリーミングは最も急速な成長軌道をたどり、リーグやコンサート主催者が直接配信を選択したことから、2026年から2031年にかけてCAGR14.4%で増加しました。ライブ形式の動画ストリーミング市場規模は2025年に744億2,060万米ドルに達し、2031年までに1,693億米ドルを超えると予想されており、劇的な拡大曲線を示しています。ノンリニア/VODは、2025年に61.25%のシェアを占め、主要サービスにおける総再生回数の80%以上を牽引した豊富なライブラリと堅牢なレコメンデーションエンジンに支えられ、引き続き優位な地位を維持しました。

スポーツの生中継は、主要なトーナメント開催期間中、ストリーミングプラットフォームを主要な視聴先へと変貌させ、ケーブル放送の信頼性とオンラインの柔軟性との間の認識のギャップを縮めました。代替解説トラックやアプリ内グッズ販売リンクといったリアルタイムのエンゲージメントツールは、新たな収益源を開拓し、セッション時間を延長しました。一方、オンデマンドサービスは、コスト効率とより鮮明な画質のバランスをとる圧縮およびプリフェッチ戦略の改良を続け、より広範な動画ストリーミング市場における基盤的な役割を強化しました。

ソフトウェアコンポーネント(プレーヤー、CMS、分析レイヤー)は、2025年の収益の59.15%を占めました。しかし、パブリッシャーが高度に専門化された配信業務を外部委託するにつれ、マルチCDNオーケストレーションやサーバーサイド広告挿入などのマネージドサービスは、CAGR16.1%を記録すると予測されています。エッジ対応のトラフィックステアリングにより、世界のピークイベント時でも低遅延が確保され、ソフトウェアの早期導入によって確保された動画ストリーミング市場の規模上の優位性が守られました。

サービスの急増は、広告支援型プランの拡大と連動していました。これは、SSAI(サーバーサイド広告挿入)が、目立ったバッファリングなしにライブストリームにパーソナライズされた広告を組み込んだためです。Akamaiのようなプロバイダーは、2024年に200 Tbpsを超えるピークを記録したトラフィックの急増に対応し、インフラがサードパーティの専門知識に依存していることを示しました。コンプライアンスやアクセシビリティに関する規制が厳格化する中、ターンキー方式の字幕付けやDRMサービスは、ストーリーテリングに注力しつつリスク管理を行いたい中堅プラットフォームの関心を集めました。

OTTは、デバイスを問わないリーチと直接課金システムのおかげで、2025年においても収益の56.20%を占め続けました。パーソナライズされたプロファイルから「ウォッチパーティー」モードに至るまで、継続的な機能の展開により、すでに複数のサブスクリプションを併用している世帯の定着率が高まりました。通信事業者が、対称型帯域幅を保証し、現地語パックをバンドルしたFTTH(Fiber-to-the-Home)バンドルを刷新したことで、IPTVはCAGR13.1%で回復し、進化を続ける動画ストリーミング市場に安定性をもたらしました。

事業者がOTTアプリをセットトップボックスに統合し、技術に詳しくない視聴者にも魅力的な「リモコン1台で操作可能」な環境を実現したことで、ハイブリッドビジネスモデルが登場しました。高度なマルチキャスト技術により、Ultra HDのライブチャンネルが効率的に配信され、AIを活用したEPG(電子番組表)が、カタログに埋もれていた隠れた名作を視聴者に紹介しました。ケーブルおよび衛星放送の既存事業者は、既存のスポーツ中継契約を活用してオプションの4Kストリームをパッケージ化しましたが、完全なIP配信への長期的なシェアの移行を遅らせることはできても、阻止することはできませんでした。

地域別分析

2025年、北米は世界全体の収益の41.85%を占めました。これは、ブロードバンドの普及、オリジナルコンテンツへの積極的な投資、および広告付きハイブリッドサービスの早期導入が相まって実現したものです。米国だけでも、ストリーミング収益が2024年の1,120億米ドルから2029年までに1,400億米ドルへと増加すると予測されており、動画ストリーミング市場における中核的な役割をさらに強固なものにしています。各世帯が平均5つの有料サービスを併用していたため、競合他社への乗り換え率は依然として高水準にあり、各プラットフォームは月間解約率を3%未満に抑えるため、割引バンドルのローテーションや劇場公開からストリーミング配信への移行期間の調整を余儀なくされました。カナダでも同様の傾向が見られましたが、地域の放送局が地元のスポーツ中継権を確保していたため、国を重視する視聴者の嗜好が守られました。

アジア太平洋地域は16.8%という地域別で最も高いCAGRを記録し、2029年までに162億米ドルの増収が見込まれています。インドは、割引モバイルデータプランやクリケットの独占配信に後押しされ、この増収の4分の1以上を占めました。一方、中国は国有通信事業者に依存してFTTHの普及を加速させました。日本は、アニメと高予算の連続ドラマを組み合わせることで、ARPU(1ユーザーあたりの平均収益)におけるトップの座を維持しました。JioCinemaなどのローカルプラットフォームは、低価格プランと日払いオプションを組み合わせたモデルを確立し、このモデルは現在、東南アジアでも模倣されています。動画ストリーミング市場の規模は、プレミアムな長編コンテンツライブラリへの誘導役として機能した、ユーザー生成のショートフォーム動画によってさらなる勢いを得ました。

欧州では堅調な勢いが維持されており、英国は2027年までに欧州最大のエンターテインメント市場となる見込みです。これは、広告支援型プランが、コストに敏感な世帯においてターゲットとなる視聴者層を見出しているためです。2025年第1四半期の英国における新規加入者の33%が広告付きプランを選択し、そのうちPrime Videoは17%のシェアを獲得しました。ドイツなどの市場では、データセンターに対するCO2排出量開示規制が強化され、より環境に配慮したコーデック戦略が促進された一方、フランスでは現地コンテンツの割当基準が引き上げられ、コンテンツ取得計画に影響を与えました。

ラテンアメリカ、中東・アフリカ地域では、絶対的な収益は減少したもの、スマートフォンの普及率とモバイルブロードバンドのアップグレードが臨界点に達したことで、2桁の堅調なユーザー増加を記録しました。SVODの成長により、同地域全体でWi-Fi 6の導入が促進され、その結果、ストリーミングの平均ビットレートが向上しました。ナイジェリアの通信事業者は、教育チャンネルに対するデータ通信料無料化(ゼロレーティング)の試験導入を行い、それによって商業エンターテインメントへの追加需要を誘導しました。これは、拡大を続ける動画ストリーミング市場において、通信事業者とOTTプロバイダーの間に相互利益が存在することを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高速インターネット接続の利用拡大

- スポーツやイベントのライブ配信の人気の高まり

- スマートテレビおよび接続型OTTデバイスの普及

- AIを活用したローカライズ吹き替えが、非英語圏の視聴者層を開拓する

- 新興市場における通信事業者によるOTTデータのゼロレーティング

- スタジアム内ライブ配信向けの5Gマルチキャスト/ブロードキャスト(eMBMS)

- 市場抑制要因

- コンテンツの海賊版および無断配布

- コンテンツのライセンシング料および制作コストの高騰

- ストリーミング配信におけるカーボンフットプリントの検証

- コーデック規格の分散化によるデバイス上の問題

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 投資分析

- マクロ経済要因が市場に与える影響の評価

第5章 市場規模と成長予測

- ストリーミングの種類別

- ライブ動画ストリーミング

- ノンリニア/VODストリーミング

- コンポーネント別

- ソフトウェア

- サービス

- ソリューション別

- オーバー・ザ・トップ(OTT)

- インターネット・プロトコル・テレビ(IPTV)

- ケーブルテレビ

- 有料テレビ

- プラットフォーム別

- スマートフォンおよびタブレット

- スマートテレビ

- ノートパソコンおよびデスクトップパソコン

- ゲーム機

- 収益モデル別

- サブスクリプション(SVOD)

- 広告(AVOD/FAST)

- レンタル/トランザクショナル(TVOD)

- 展開タイプ別

- クラウド

- オンプレミス

- エンドユーザー別

- コンシューマー

- 企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- GCC諸国(サウジアラビア、UAE、カタール)

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Netflix Inc.

- Amazon.com Inc.(Prime Video)

- Alphabet Inc.(YouTube)

- The Walt Disney Company(Disney+, Hulu)

- Warner Bros. Discovery Inc.(Max)

- Tencent Holdings Ltd.(Tencent Video)

- Apple Inc.(Apple TV+)

- JioCinema

- Crunchyroll LLC

- Akamai Technologies Inc.

- iQIYI Inc.

- DAZN Group

- fuboTV Inc.

- Kaltura Inc.

- Vimeo Inc.

- Disney+Hotstar

- iQIYI Inc.

- Bilibili Inc.

- PCCW Media(Viu)

- Rakuten Group Inc.(Rakuten Viki)

- Reliance Industries Ltd.(JioCinema)

- Zee Entertainment Enterprises Ltd.(ZEE5)

- Sky Group Ltd.(NOW)

- Telefonica S.A.(Movistar+)

- Dish Network Corp.(Sling TV)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日