アジア太平洋の統合GPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Integrated GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065617

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

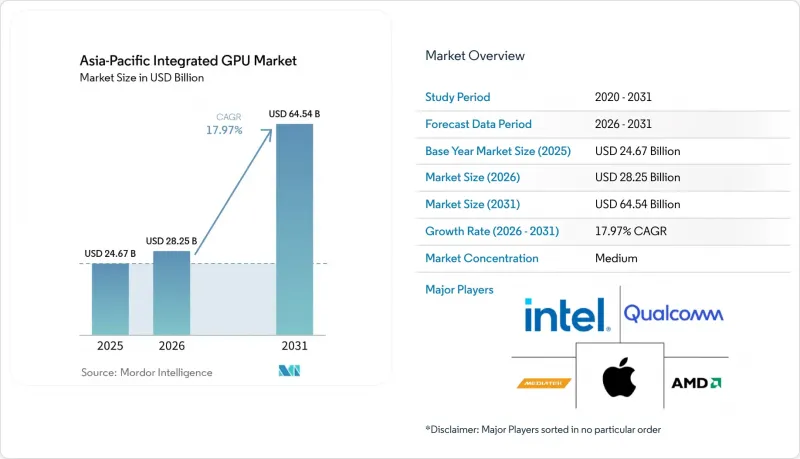

Mordor Intelligenceによると、アジア太平洋地域の統合型GPU市場規模は、2025年の246億7,000万米ドルから2026年には282億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR17.97%で推移し、2031年には645億4,000万米ドルに達すると予測されています。

本レポートは、デバイスカテゴリ(デスクトップおよびノートPC用プロセッサ、モバイルSoC(スマートフォンおよびタブレット)、組み込みおよび産業用SoCなど)、パフォーマンス層(エントリーレベル(50米ドル未満)、メインストリーム(50~150米ドル)、パフォーマンス(150~300米ドル)、およびハイパフォーマンス(300米ドル超))、ならびに地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域の統合GPU市場の動向と洞察

Windows 11および商用ノートPCにおけるAI PCの買い替えサイクル

Windows 10のサポート終了期限は、アジア太平洋地域の商用PC向け統合GPU市場において、最も明確な短期的な要因となりました。企業の購入担当者は、オペレーティングシステムの移行を、AI対応の新しいハードウェア仕様と整合させる必要があったため、ノートPCの買い替えは、これまでのアップグレードサイクルよりも速いペースで進みました。HPによると、AI PCの出荷構成比は35%から44%に増加し、APJ地域におけるWindows 11のリフレッシュサイクルは、商用需要を2~3%前倒しさせる要因となりました。これは、本格的な移行の波が終わる前から、購入担当者がすでに高スペックなシステムへと移行しつつあったことを示しています。その後、インテルは2026年1月に、プラットフォーム全体のAI演算性能が180 TOPSに達する「Core Ultra Series 3」を発売し、このシフトをさらに後押ししました。これにより、統合グラフィックスブロックは、単なる基本的な表示コンポーネントではなく、実用的なAIワークロードを実現する要素へと変貌を遂げました。その結果、アジア太平洋地域の統合GPU市場は、特に日本、中国、韓国、インド、オーストラリアにおいて、商用ノートPCのスペック下限が引き上げられた恩恵を受けています。

5Gスマートフォンのプレミアム化とオンデバイスAIグラフィックスへの需要

アジア太平洋地域の統合GPU市場におけるスマートフォンのグラフィックスは、もはやレンダリングやメディア再生のみを目的として設計されているわけではありません。MediaTekによると、Dimensity 9500はArm G1-Ultra GPUを統合しており、前世代に比べてピーク性能が33%向上し、電力効率も42%向上しているほか、120fpsのレイトレーシング対応ゲームもサポートしています。また、MediaTekは、生成AIタスクをGPUシェーダーリソースと専用のニューラルアクセラレーションに分散させる「エージェント型AIフレームワーク」についても説明しており、これにより、フラッグシップモデル以外の機種においてもローカルAI機能が拡張されています。これにより、グラフィックス性能がゲーム、AIの応答性、電力効率を同時にサポートできるようになったため、携帯電話メーカーがプレミアムおよびアッパーミッドレンジ端末を位置付ける方法に変化が生じます。したがって、アジア太平洋地域の統合GPU市場は、中国、インド、韓国、東南アジアにおける5G主導のプレミアム化の恩恵を受けており、これらの地域では、より強力な端末内AI機能が、一般消費者の機種変更におけるセールスポイントになりつつあります。

プレミアムSoCにおける先進ノードのファウンダリボトルネック

最先端ノードの供給は、アジア太平洋地域の統合GPU市場にとって依然として現実的な制約となっています。これは、トップクラスのスマートフォン、PC、AIコンピューティングプログラムが、同じ最先端のウエハーを必要としているためです。そのため、プレミアムSoCベンダーは、特に最大手顧客が早期アクセスを確保し、小規模な新興企業がより短い計画期間に依存している場合、より厳しい割り当て環境に直面しています。これにより、ウエハーおよびパッケージングのコストが上昇し、それがデバイスの価格に転嫁されるほか、新たな性能階層の設計をスケールアップしようとするベンダーの柔軟性が狭まります。また、プレミアムセグメントではファウンダリへのアクセスがアーキテクチャの品質とほぼ同等の重要性を持ち始めているため、競合製品の入れ替わりも遅くなります。こうした状況下でもアジア太平洋地域の統合GPU市場は成長を続ける可能性がありますが、現在の計画サイクルを通じて、供給面の制約により、プレミアム層の供給は基礎的な需要を上回る逼迫状態が続く見込みです。

セグメント分析

2025年、モバイルSoCはアジア太平洋地域の統合GPU市場シェアの49.32%を占め、同地域の収益基盤はスマートフォンとタブレットを中心に据え続けました。この主導的地位は、スマートフォン製造と消費の両面における同地域の構造的な役割を反映しており、中国および韓国のOEMエコシステムが、グラフィックス、AI、接続機能を同一パッケージに統合したSoCに対する持続的な需要を牽引しています。デスクトップおよびノートPC用プロセッサは、業務用ノートPCの買い替えサイクルや、業務用・教育用デバイスにおけるノートPC中心の購買傾向が継続したことを受け、第2位のデバイスカテゴリーを形成しました。したがって、AI対応がより顕著な購入要因となったことでPCが戦略的重要性を回復したにもかかわらず、アジア太平洋地域の統合GPU市場は、依然として大量生産される民生用電子機器に支えられた状態が続きました。

グラフィックスを統合したサーバーおよびデータセンター向けプロセッサのアジア太平洋地域における統合GPU市場規模は、2026年から2031年にかけてCAGR18.11%で拡大すると予測されており、これが最も成長の速いデバイスカテゴリーとなります。この成長は、エッジ推論ノードへの関心の高まりと関連しています。オペレーターは、専用設計のディスクリートアクセラレータが常に提供できるものよりも、低コスト、容易な導入、および優れた電力効率を求めています。インテルによると、Core Ultra Series 3は、NVIDIA Jetson Orin AGX 64GBと比較して、大規模言語モデルの性能が最大1.9倍、ロボットワークロードにおけるビジョン・言語・アクションモデルのスループットが最大4.5倍向上しており、これが、サーバークラスの統合グラフィックスがPC分野を超えて注目を集めている理由を浮き彫りにしています。中国、日本、韓国におけるクラウドおよびエンタープライズユーザーがローカライズされたAI処理を拡大するにつれ、このカテゴリーは、アジア太平洋地域の統合型GPU市場を、主にクライアントデバイス中心の市場から、より広範なコンピューティングプラットフォームの市場へと変貌させつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

第5章 市場概要

- 市場促進要因

- Windows 11とビジネス向けノートPCにおけるAI PCの買い替えサイクル

- 5Gスマートフォンのプレミアム化と端末内AIグラフィックスへの需要

- レイトレーシングとコンソール級モバイルゲームへの移行

- ユニファイド・メモリ・アーキテクチャがクリエイター向けiGPUのワークロードを拡大

- インドおよび東南アジアにおける教育用デバイスの調達

- 現地組立および半導体への優遇措置がSoCの経済性を向上させる

- 市場抑制要因

- プレミアムSoCにおける先進ノードのファウンダリにおけるボトルネック

- 価格に敏感なセグメントにおけるAI PC使用事例の収益化の遅れ

- 高度なパッケージングの生産能力は、iGPUよりもAIアクセラレータを優先しています

- 中国の輸出規制と現地化をめぐる摩擦

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第6章 市場規模と成長予測

- デバイス別

- デスクトップおよびノートPC用プロセッサ

- モバイルSoC(スマートフォンおよびタブレット)

- 組み込みおよび産業用SoC

- 統合グラフィックス搭載のサーバーおよびデータセンター用プロセッサ

- 性能レベル別

- エントリーレベル(50米ドル未満)

- メインストリーム(50~150米ドル)

- 性能帯(150~300米ドル)

- 高性能(300米ドル以上)

- 地域別

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他のアジア太平洋諸国

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Intel Corporation

- Advanced Micro Devices, Inc.

- Qualcomm Incorporated

- Apple Inc.

- MediaTek Inc.

- Samsung Electronics Co., Ltd.

- HiSilicon(Shanghai)Technologies Co., LTD.

- UNISOC(Shanghai)Technologies Co., Ltd.

- Xiaomi Corporation

- Arm Holdings plc

- Imagination Technologies Group plc

- NXP Semiconductors N.V.

- Renesas Electronics Corporation

- Texas Instruments Incorporated

- Rockchip Electronics Co., Ltd.

- Amlogic Co., Ltd.

- Socionext Inc.

- STMicroelectronics N.V.

- Broadcom Inc.

- Allwinner Technology Co., Ltd.

第8章 市場機会と将来の展望

- ホワイトスペースおよびアンメット・ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日