東南アジアのGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Southeast Asia GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065493

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

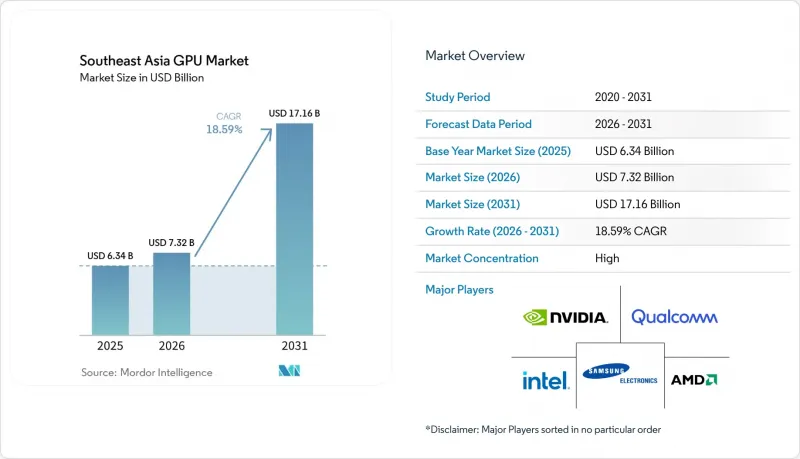

Mordor Intelligenceによると、東南アジアのGPU市場規模は、2026年の73億2,000万米ドルから2031年までに171億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR18.59%で成長すると予想されています。

本レポートは、統合タイプ(統合型GPU、ディスクリートGPU)およびデバイス用途(モバイルデバイス・タブレット、PC・ワークステーション、サーバー・データセンター用アクセラレータ、ゲーム機・ハンドヘルド、自動車・ADAS、その他の組み込み・エッジデバイス)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

東南アジアのGPU市場の動向と洞察

データセンターにおけるハイパフォーマンスコンピューティングの需要の高まり

ハイパースケーラー各社は、データ常駐要件を満たし、生成AI推論の遅延を低減するため、コンピューティングクラスターの現地化を開始しています。マイクロソフト・アジュールは2025年にマレーシアとインドネシアでND GB200-v6インスタンスを展開し、Google Cloudも同年、H100 GPUを搭載したA3ノードを備えたバンコクリージョンを立ち上げました。YTL Power Internationalは、ジョホール州に500 MWのAIキャンパスの建設に着手し、2027年の完成を予定しています。また、地域のコロケーションプロバイダー各社は、施設に液体冷却システムを導入する改修を進めています。こうした動きにより、東南アジアは、シンガポールを拠点とする「スポーク」ではなく、第一級の推論ハブとしての地位を確立しつつあります。

クラウドゲーミングとオンラインeスポーツの急速な普及

FTTH(Fiber-to-the-home)の普及と全国的な5Gカバレッジにより、サブスクリプション型のクラウドゲーミングサービスにおいて、20ミリ秒未満のゲームプレイが可能になりました。Radian ArcおよびSingtel-Razerによるパイロット事業は、2024年から2025年にかけて試験運用から商用サービスへと移行し、月額10米ドル未満という価格設定が事業規模の拡大において極めて重要であることが明らかになりました。2025年東南アジア競技大会でeスポーツがメダル種目として採用されたことを受け、GPUを備えたトレーニングセンターへの公共セクターによる投資が促進され、タイやフィリピン全土でワークステーションクラスのグラフィックカードの短期的な購入が活発化しています。

世界のGPUサプライチェーンの混乱とチップ不足

HBM3Eメモリは2025年を通じて供給が逼迫したままであり、NVIDIAとAMDは、複数年契約を結んでいるハイパースケーラー企業に対して、フラッグシップアクセラレータの供給を制限せざるを得ませんでした。地域のクラウドプロバイダーへの納期は6ヶ月以上に及び、TSMCのCoWoSパッケージング能力の利用率は90%を超えました。米国の輸出規制により、2025年から2027年にかけてインドネシアへ出荷されるデータセンター向けGPUに5万ユニットの上限が設けられ、企業はトレーニングよりも推論を重視せざるを得なくなりました。

セグメント分析

2025年、東南アジアのGPU市場において、ディスクリートGPUが67.85%のシェアを占めました。この地位は、NVIDIA H200およびAMD MI325Xアクセラレータを中核とするデータセンタークラスタの構築によってさらに強固なものとなりました。ハイパースケーラー各社が複数年にわたる供給契約を締結していることから、東南アジアのディスクリートGPU市場規模は、2031年までCAGR19.11%で拡大する見込みです。YTL Power International社の500 MWジョホール施設だけでも数万枚のGPUカードを導入する計画であり、一方、ボルボなどの自動車OEMメーカーは、1台あたり254 TOPSを実現するデュアルDrive AGX Orinボードを統合しています。

規模は小さいもの成長著しい統合型GPUは、スマートフォンやAI PCの出荷台数に牽引されています。MediaTekの9500sは、ハードウェアレイトレーシング機能を備えたImmortalis-G925コアを内蔵しており、エントリーレベルのディスクリートボードとの性能差を縮めています。QualcommのSnapdragon 8 Gen 3やMediaTekの8500は、人気のモバイルゲームで60 fpsを維持しており、かつてはアドインカードにのみ任されていたワークロードを、現在では統合型チップが処理できるようになったことを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドゲーミングとオンラインeスポーツの急速な普及

- データセンターにおける高性能コンピューティングの需要の高まり

- 東南アジアにおけるモバイルゲームエコシステムの成長

- AAAクラスのPCおよびコンソールタイトルにおけるグラフィックス要件の高まり

- 国内の半導体パッケージングおよびテストに対する政府の奨励策

- ソーシャルコマース向けAIを活用したコンテンツ制作の拡大

- 市場抑制要因

- 世界のGPUサプライチェーンの混乱と半導体不足

- 平均販売価格の上昇がエントリーレベルの普及を制限している

- 新興国のデータセンターにおけるエネルギーコスト感応度

- 主要市場における仮想通貨マイニングに対する規制当局の監視

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 統合タイプ別

- 内蔵GPU(iGPU)

- ディスクリートGPU(dGPU)

- デバイス・用途別

- モバイル端末およびタブレット

- PCおよびワークステーション

- サーバーおよびデータセンター用アクセラレータ

- ゲーム機および携帯型ゲーム機

- 自動車/ADAS

- その他の組み込みおよびエッジデバイス

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Qualcomm Technologies, Inc.

- Samsung Electronics Co., Ltd.

- MediaTek Inc.

- ARM Holdings plc

- Imagination Technologies Limited

- Apple Inc.

- Huawei Technologies Co., Ltd.

- Lenovo Group Limited

- ASUSTeK Computer Inc.

- Micro-Star International Co., Ltd.

- Gigabyte Technology Co., Ltd.

- Acer Incorporated

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- EVGA Corporation

- Zotac Technology Limited

- Colorful Technology Company Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日