欧州の統合GPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Integrated GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065611

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

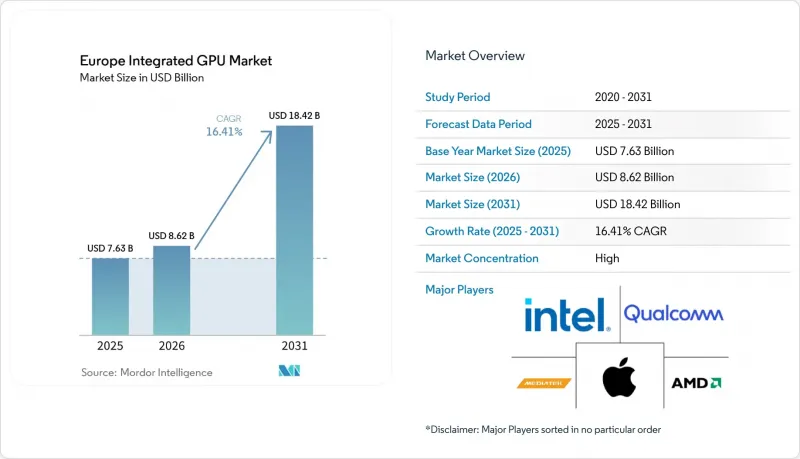

Mordor Intelligenceによると、欧州の統合型GPU市場規模は、2025年に76億3,000万米ドル、2026年に86億2,000万米ドルとなり、2031年までに184億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR16.41%で成長すると見込まれています。

本レポートは、デバイスカテゴリ(デスクトップおよびノートPC用プロセッサ、モバイルSoC(スマートフォンおよびタブレット)、組み込みおよび産業用SoC、統合グラフィックス搭載のサーバーおよびデータセンター用プロセッサ)、性能レベル(エントリーレベル(50米ドル未満)、メインストリーム(50~150米ドル)、パフォーマンス(150~300米ドル)、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州の統合型GPU市場の動向と洞察

AI対応ノートPCの普及率上昇が、統合型GPUの需要構成を再編

企業がフルリプレースメントサイクルを通じてローカルAI機能をサポートできるシステムを求める中、AI対応ノートPCは、欧州の統合GPU市場において明確な購入カテゴリーとなっています。インテルはCES 2026で、最大12個のXe3 GPUコアと50 TOPSのNPUを搭載した「Panther Lake Core Ultra Series 3」を発表しました。このプラットフォームは、グラフィックスとAIが今やクライアントコンピューティングの議論において同列に扱われるようになったことを明確に示しています。実用面での変化としては、NPUとiGPUが、日常のビジネス利用において、動画の画質向上、背景セグメンテーション、文書処理といった混合ワークロードを分担するようになりました。これにより、かつては標準的なオフィス用マシンとして扱われていたノートPCにおいても、グラフィックス仕様の最低基準が引き上げられています。したがって、欧州の統合型GPU市場は、販売台数の増加だけでなく、AI対応ノートPCがニッチなカテゴリーから企業の主流需要へと移行するにつれて、需要構成の強化という恩恵も受けています。

Windows 11 RefreshとWindows 10のサポート終了が、PCハードウェアの構造的な更新を促進

Windows 10は2025年10月14日に公式サポート終了を迎え、TPM 2.0やセキュアブートといったWindows 11のセキュリティ最低要件を満たしていない欧州のデバイス群全体に、ハードウェアの直接的な更新圧力が生じました。このことは欧州の統合GPU市場にとって重要な意味を持ちます。なぜなら、今回の更新はソフトウェア主導ではなくハードウェア主導であるため、通常のOS移行よりもプロセッサの出荷台数を大幅に押し上げるからです。多くの中小企業は2024年を通じてアップグレードを先送りしていたため、導入済みのデバイスの相当な割合が、完全な交換なしには移行できませんでした。また、購入者は最低仕様を満たすシステムではなく、AI対応プラットフォームを選ぶ傾向にあり、これがメインストリームおよびパフォーマンス層における価値のさらなる向上を支えています。そのため、欧州の統合GPU市場は、過去のWindowsサポート終了時が示唆していたよりも大きな需要の押し上げを見せています。

AIアクセラレータやプレミアムモバイルSoCによる先進ノードの競合が供給を制約

欧州の統合GPU市場は、先進的なファウンダリの生産能力に依存しています。これは、プレミアムノートPCやスマートフォンが、より低い消費電力の制限内で高いグラフィックス性能を実現するために、最先端のノードを必要としているためです。AIアクセラレータやプレミアムモバイルプロセッサが、同じ3nm~4nmクラスの生産能力を争っているため、これが構造的な供給問題を引き起こしています。この問題は、AMD、MediaTek、Qualcommといったベンダーにとって重要です。なぜなら、これらの企業は、ウエハー投入量において、自社の高利益率製品ラインと事実上競合しているからです。その結果、次世代製品の発売が遅れたり、価格が高騰したり、欧州のOEM顧客向けの量産レベルでの供給が制限されたりする可能性があります。したがって、エンドユーザーの需要が堅調であるにもかかわらず、欧州の統合GPU市場は短期的に実質的なブレーキに直面しています。

セグメント分析

2025年、モバイルSoCは欧州の統合GPU市場シェアの49.45%を占め、同地域の売上構成において最大のデバイスカテゴリーとなりました。この優位性は、欧州におけるプレミアムスマートフォンの普及率の高さと、ミドルハイエンドおよびフラッグシップクラスのAndroid端末が、ハードウェアレイトレーシング、高速なメディアエンジン、強力なオンデバイスAIサポートを備えた、より高性能な統合グラフィックスブロックへと移行し続けていることを反映しています。サムスンの「Exynos 1680」やメディアテックの「Dimensity 9500」ファミリーは、欧州の統合GPU業界におけるモバイル分野が、単に販売台数の増加に頼るのではなく、先進ノードでのグラフィックス性能の向上へと移行していることを示しています。デスクトップおよびノートPC用プロセッサは、2025年から2026年にかけて、Windows 11の刷新サイクルにより、企業のノートPCやデスクトップPC全体で買い替え需要が持続したため、引き続き第2位のカテゴリーとなりました。

統合グラフィックスを搭載したサーバーおよびデータセンター向けプロセッサは、2031年までCAGR16.97%で拡大すると予測されており、欧州の統合GPU市場規模見通しにおいて、最も急成長するデバイスカテゴリーとなる見込みです。欧州のクラウド事業者や企業のデータセンターでは、あらゆる使用事例において専用のアドインアクセラレータを必要とせず、演算、ビデオトランスコーディング、軽量推論、可視化を処理できる統合型プロセッサへの注目が高まっています。2026年上半期に発売が予定されているインテルの「Xeon 6+Clearwater Forest」のプレビューは、この変化を支えるスピードで、先進ノードの統合グラフィックス機能がサーバーグレードのプラットフォームに導入されつつあることを示しています。組み込みおよび産業用SoCは絶対値としては規模が小さいもの、ドイツ、フランス、イタリアの工場や産業機器においてエッジAIが拡大するにつれ、戦略的な重要性を高めています。NXPのi.MX 93WやルネサスによるIrida Labsの買収は、欧州の統合GPU業界も組み込みプラットフォームへとシフトしつつあり、顧客の意思決定において、グラフィックス、AI、接続性、そしてソフトウェアによる差別化が総合的に重要視されるようになっていることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Windows 11 RefreshおよびWindows 10のサポート終了

- AI対応ノートPCの普及率の上昇

- 薄型・軽量デバイスにおける低消費電力グラフィックスへの需要

- プレミアムスマートフォン向けSoCの、より高性能なグラフィックス機能および先進的なプロセスノードへの移行

- EUのエコデザインおよびエネルギーラベル表示の規制が、低消費電力設計を後押ししています

- 産業用エッジAIの導入拡大が組み込みSoCの需要を押し上げている

- 市場抑制要因

- AIアクセラレータおよびプレミアムモバイルSoCによる先進ノードの競合

- メモリとストレージのコスト高が更新予算を圧迫しています

- コネクテッド・組み込みプラットフォームにおける「サイバーレジリエンス法」の遵守負担

- ハイエンドのクリエイター向けおよびゲーミング向けワークロードが、依然としてディスクリートGPUへの需要を牽引しています

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイス別

- デスクトップおよびノートPC用プロセッサ

- モバイルSoC(スマートフォンおよびタブレット)

- 組み込みおよび産業用SoC

- 統合グラフィックス搭載のサーバーおよびデータセンター用プロセッサ

- 性能レベル別

- エントリーレベル(50米ドル未満)

- メインストリーム(50~150米ドル)

- 性能帯(150~300米ドル)

- 高性能(300米ドル以上)

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Intel Corporation

- Advanced Micro Devices, Inc.

- QUALCOMM Incorporated

- Apple Inc.

- MediaTek Inc.

- Samsung Electronics Co., Ltd.

- Arm Limited

- Imagination Technologies Limited

- NXP Semiconductors N.V.

- STMicroelectronics N.V.

- Texas Instruments Incorporated

- Renesas Electronics Corporation

- NVIDIA Corporation

- Broadcom Inc.

- UNISOC(Shanghai)Technologies Co., Ltd.

- Rockchip Electronics Co., Ltd.

- Amlogic Co., Ltd.

- Allwinner Technology Co., Ltd.

- Google LLC

- Socionext Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日