米国のヘルスケアスタッフィング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Healthcare Staffing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064466

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

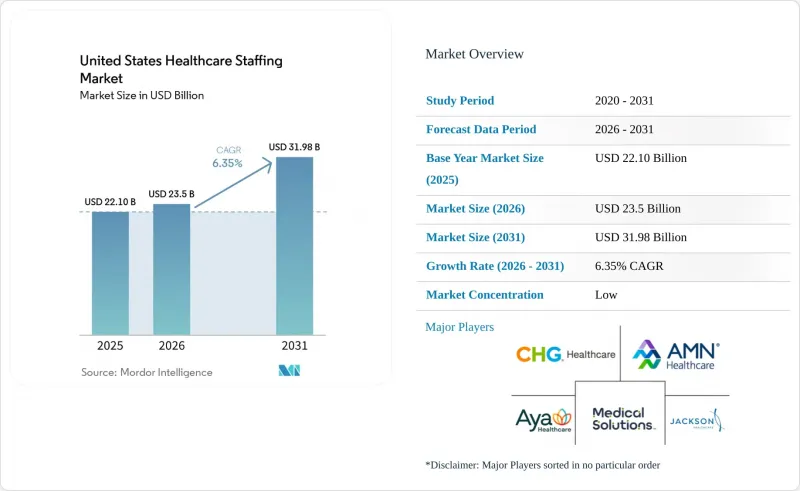

Mordor Intelligenceによると、米国のヘルスケアスタッフィング市場の規模は、2025年の221億米ドルから2026年には235億米ドルへと拡大し、2026~2031年にかけてCAGR6.35%で推移し、2031年には319億8,000万米ドルに達すると予測されています。

本レポートは、サービス別(トラベルナース、日雇い看護師、臨時人材派遣、医療関連人材派遣、その他)、エンドユーザー別(病院、外来手術センター、医師グループ、長期ケア、在宅医療/ホスピス/PACE、その他)、職種別(看護、医師とAPP、アライドヘルス、非臨床)、提供形態別(オンサイト人材派遣、リモート/テレ人材派遣)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国のヘルスケアスタッフィング市場の動向と洞察

高齢化と慢性疾患の負担

米国人口の高齢化により、米国のヘルスケアスタッフィング市場において、急性期医療、在宅医療、急性期後の各設定において、医療提供者が負担しなければならないケアの負担が拡大しています。65歳以上の人口は、2050年までに総人口の23%、すなわち8,200万人に達すると予想されており、このグループの半数以上が、有料の長期ケアサービスを必要とする重度の障害を抱えるようになると見込まれています。この変化により、患者がより早期に病院を退院し、より複雑な臨床的ニーズを抱えた状態で在宅ケアや急性期後の医療現場に移行するため、患者の重症度構成が変化しています。こうした医療現場では通常、常勤スタッフの人員基盤が十分ではないため、より複雑な症例に対応するために臨時医療従事者への依存度が高まっています。また、慢性疾患の管理により、循環器、呼吸器、行動医療セグメントにおける専門医の臨時勤務への需要が高まっており、一般の派遣看護師の報酬水準が圧迫され続けている状況下でも、1件あたりの収益増を支える要因となっています。

医療従事者の不足とバーンアウトによる欠員率

一部のバーンアウト指標は直近のピーク時から改善しているも、医療従事者のバーンアウトは、米国ヘルスケアスタッフィング市場における欠員率を引き続き押し上げています。米国医師会(AMA)の報告によると、2025年の医師のバーンアウト率は41.9%で、救急医療では49.8%に達しており、人材確保が困難な病院ベース特殊において、依然としてストレスが集中していることが示されています。看護職の動向も同様の二極化が見られます。看護師の75%がキャリアへの満足感を報告している一方で、58%が「ほとんど毎日バーンアウトを感じている」と回答し、今後12ヶ月間に現在の職に留まる予定だと答えたのはわずか39%にとどまりました。これは、総労働力の減少だけでなく、臨床医がトラベルワークや日給制の職務、あるいは早期退職へと移行することで、離職率の上昇が人材配置の需要を牽引していることを意味します。代替要員の確保に対する圧力は依然として強く、システム全体の従業員数が表面上は安定しているように見えても、臨時スタッフの需要は高水準で推移し続ける可能性があります。

病院の利益率への圧力と報酬の変動

病院の財政状況は、米国におけるヘルスケアスタッフィング市場における短期的な主要抑制要因であり続けています。営業利益率の中央値は、2025年12月の1.3%から2026年1月には-0.6%へと低下し、一方で総経費は収益を上回るペースで増加し続けています。米国病院協会(AHA)の報告によると、2025年の病院経費は7.5%増加し、薬剤費は13.6%、物資費は9.9%上昇しました。これにより、人件費がコスト上昇の直接的な要因ではない場合でも、調達部門は人件費の削減を模索せざるを得なくなっています。2024年には、メディケアの償還額は病院コスト1ドルあたりわずか83セントしかカバーしておらず、この償還格差は一時的ものではなく構造的なものとなっています。その結果、クライアントはベンダーの統合を進め、MSP(医薬品管理サービス)の監督を強化し、価格引き下げをより強く求めており、独自のプラットフォームやコンプライアンス体制を持たない小規模な代理店にとっては、生き残りの余地が狭まっています。

セグメント分析

2025年、トラベルナースの人材派遣は収益の42.31%を占め、米国におけるヘルスケアスタッフィング市場において最大のサービスラインとなりました。その地位は、患者数の変動や特殊の人材確保の難しさに直面する急性期医療施設にとって、主要な柔軟な労働力としての役割を果たしていることに起因しています。ICU、救急医療、行動医療の職種は、一般の内科・外科の業務よりも依然として高い請求単価を維持しているため、このセグメントは地域的な要因よりも特殊主導の傾向を強めています。これは、パンデミック後の広範な料金正常化後も、トラベルナースが戦略的な重要性を維持していることを意味します。同時に、ロカム・テネンス(臨時医師・看護師)人材派遣は最も急成長しているサービスカテゴリーであり、2031年までCAGR8.38%で拡大すると予測されています。これは、医師と高度医療従事者(APP)の不足が最も深刻な領域がどこに形成されつつあるかを示しています。

ロカムテネンスの成長は、一時的欠員急増だけでなく、ケアモデルの変化によっても後押しされています。2024年上半期、ロカム・テネンス部門における高度医療従事者(APP)の活用は前年同期比で25%近く増加しました。これは、業務範囲の拡大や施設の再設計により、医師のみによるモデルから、より多くの診療責任が移行したためです。看護師の81%が、勤務条件の改善にはスケジュールの柔軟性が最も重要であると回答しており、柔軟なスケジュール管理がこの傾向を支えています。医療関連人材派遣セグメントは、イメージング、呼吸器ケア、手術支援の職種が牽引しており、一方、ストライキ対応スタッフ、海外看護師の派遣、健康保険プラン関連の人材派遣は、米国ヘルスケアスタッフィング産業全体において、大手事業者による収益の多角化を促進しています。AMN Healthcareの労働争議事例が示すように、その他のニッチなサービスセグメントでも収益が急増する可能性があります。

2025年、病院は収益の41.24%を占め、米国ヘルスケアスタッフィング市場において依然として最大のエンドユーザーグループであり続けました。入院患者ケア、救急対応、手術、重症患者病棟は、人員の余裕が乏しい状態では機能しないため、病院は依然として大量の臨時人材を必要としています。それでも、需要の伸びが最も急速なのは在宅医療、ホスピス、PACE(高齢者用継続ケア)組織であり、これらは2031年までCAGR8.52%で成長すると予測されています。この変化は、特に認知症、緩和ケア、慢性疾患の管理において、メディケアの支出とケア提供が在宅と地域密着型モデルへと移行していることを反映しています。米国のヘルスケアスタッフィング市場のこのセグメントにおいて、人材派遣会社は、低コストのサポート業務だけでなく、熟練した臨床人材の供給をますます増やしています。

在宅ケアにおける課題は、需要の拡大だけでなく、提供者が内部の人材体制を持続的に安定させられない点にもあります。在宅医療の現場における高い離職率と、在宅環境における患者の病状の深刻化により、継続的なケアの提供には、人材派遣会社から供給される看護師や関連医療従事者が不可欠となっています。病院もまた、2つの相反する要因を同時に管理しています。コンプライアンス要件が派遣スタッフの採用に実質的な下限を設ける一方で、利益率の低さにより調達チームは契約交渉において強硬な姿勢を崩さないからです。外来手術センター、医師グループ、クリニックでは、外来手術の増加に伴い需要が高まっており、クリニックでは常勤医師の採用に平均129日かかるという課題に直面しています。長期ケア施設やリハビリテーション施設においても、准看護師の欠員と離職率が依然として高い水準にあること、またコンプライアンスによる最低人員配置要件により、常勤スタッフのみではシフトごとの人員確保が困難になっていることから、人材派遣会社への需要は堅調に推移しています。これにより、米国ヘルスケアスタッフィング市場において成長の中心が従来型病院のみの購買パターンから移行しつつある中でも、エンドユーザーからの需要は幅広いものとなっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と慢性疾患の負担

- 医療従事者の不足とバーンアウトによる欠員率

- コストとカバー率管理用柔軟な労働力の導入

- 在宅医療、外来、急性期後の医療提供拠点の拡大

- 州間免許制度とテレ・スタッフィングが複数州への展開を加速

- 人材確保が困難な専門職に対するAPP主導の保険適用範囲の再設計

- 市場抑制要因

- 病院の利益率への圧力と償還額の変動

- 資格認定、権限付与、コンプライアンスの複雑さ

- MSP/VMSの手数料圧縮とベンダーへのアクセス制限

- 海外で訓練を受けた臨床医に対するビザと移民手続きのボトルネック

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- サービス別

- トラベルナーススタッフィング

- 日雇い看護師スタッフィング

- 臨時スタッフィング

- 医療関連スタッフィング

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 医師グループとクリニック

- 長期ケア・リハビリ施設

- 在宅医療/ホスピス/PACE組織

- その他

- 職種別

- 看護

- 医師とAPP

- アライドヘルス

- 非臨床と管理職

- 提供形態別

- オンサイト人材派遣

- リモート/テレ人材派遣

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amergis Healthcare Staffing

- AMN Healthcare

- Aya Healthcare

- Barton Associates

- CHG Healthcare

- Cross Country Healthcare

- Epic Staffing Group

- Fastaff/U.S. Nursing

- Favorite Healthcare Staffing

- HealthTrust Workforce Solutions

- Ingenovis Health

- Jackson Healthcare

- LocumTenens.com

- Medical Solutions

- Medicus Healthcare Solutions

- ShiftMed

- Supplemental Health Care

- TotalMed

- Travel Nurse Across America

- Triage Staffing

- Trusted Health

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日