米国の有機廃棄物収集サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Organic Waste Collection Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063910

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

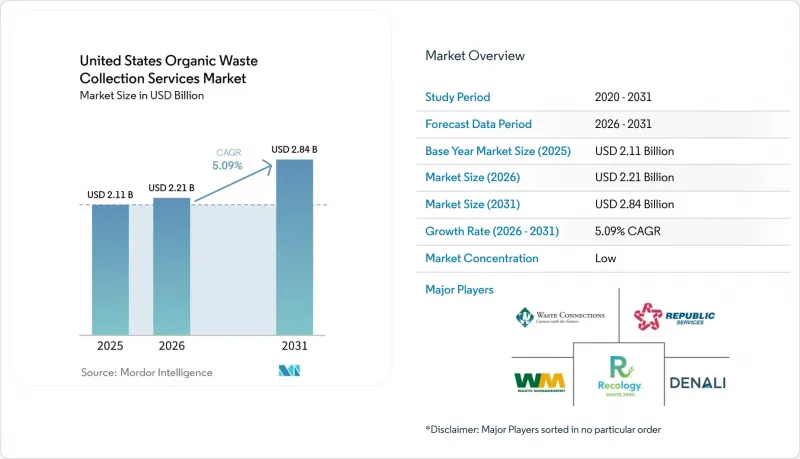

Mordor Intelligenceによると、米国の有機廃棄物収集サービス市場規模は、2025年の21億1,000万米ドル、2026年の22億1,000万米ドルから、2031年までに28億4,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は5.09%になると予測されています。

本レポートは、廃棄物の種類(食品廃棄物、庭・造園廃棄物など)、エンドユーザー(住宅、商業施設など)、収集方法(戸別収集、持ち込みシステムなど)、および技術・設備(手作業による収集、半自動など)ごとに分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

米国の有機廃棄物収集サービス市場の動向と洞察

厳格な政府規制および有機廃棄物リサイクル義務化法

カリフォルニア州のSB 1383法は、2014年を基準として2025年までに有機廃棄物の処分量を75%削減することを義務付けました。同法は食用食品の回収率20%を要求しており、すべての管轄区域に対し、住民および企業向けに有機廃棄物収集サービスを提供することを義務付けています。各自治体は、規制遵守を維持し罰則を回避するため、戸別有機廃棄物収集、食用食品回収の委託、および回収された有機製品の調達を実施しており、それによって各都市や郡全体で収集・処理能力に対する安定した需要が生まれています。ワシントン州のHB 2301は、2026年までに企業向けの有機廃棄物転用要件を段階的に導入するとともに、汚染リスクに対処するため、住宅向け戸別有機廃棄物収集の明確なスケジュール、標準的な収集容器の色、および製品表示の管理を定めています。連邦機関もこの流れを後押ししており、EPA、USDA、FDAは2030年までに食品ロスと廃棄物を50%削減する国家戦略を調整しています。これは複数州による取り組みと整合しており、2026年のプログラム拡大に向けて自治体に明確な政策シグナルを送っています。EPAのSWIFRプログラムガイダンスおよびUSDAの協力協定は、新たな戸別回収の導入やバックエンドインフラのアップグレードに伴う実行リスクを軽減するための資金を提供しています。

埋立処分料および廃棄コストの上昇

2024年、一般廃棄物埋立処分料は全国平均で10%上昇し、1トンあたり62.28米ドルとなりました。北東部が最も高く、南中部が最も低くなっており、これにより高コスト市場における有機物資源化の経済的合理性が強まっています。廃棄物発電(WTE)を実施している州は、非WTE州に比べて埋立処分費が28%高くなっており、これは処分能力の制約が価格シグナルを変化させ、有機物収集・処理などの代替手段の導入を加速させていることを示しています。自治体が契約を更新するにあたり、従来の処分方法と有機物プログラムとの間のコスト格差が拡大していることは、特に埋立処分場の選択肢が限られている人口密集都市において、予算中立または経費削減を重視した新たな戸別有機物回収サービスの導入提案を後押ししています。国際的な事例も、一般廃棄物(グレービン)の処分と有機物リサイクルの間に有意なコスト差が生じた場合、政策や価格設定が住民の行動を変化させるという同じ論点を裏付けています。2026年においても、この価格環境は、大規模な産業排出者や自治体を、埋立処分への依存度を低減し、将来の処分費用上昇に伴う責任を軽減する有機物収集契約へと導き続けています。

有機性廃棄物処理・処理施設のインフラ容量の限界

EPAの全国インフラ評価によると、堆肥化および嫌気性消化の処理能力を拡大するには多額の資金が必要であり、予測される全国リサイクル率61%を達成するためには、2030年までに140億~160億米ドルが必要とされています。この資金枠は、施設開発、収集システムの拡張、および啓発活動に及んでおり、収集量の拡大は単独のプロジェクトではなく、サプライチェーン全体にわたるバランスの取れた投資にかかっていることを強調しています。処理能力の不足は南部、南西部、ロッキー山脈地域で最も深刻であり、これは原料の潜在量は高いもの施設が希薄な地域において、対象を絞った立地選定と許認可支援の必要性を浮き彫りにしています。2026年、処理能力の制約により、いくつかの州では新たな自治体による導入や民間契約が引き続き制限されており、明確な政策方針があるにもかかわらず、廃棄物転用(リサイクル)の進展が鈍化しています。このボトルネックに対処するには、公的資金、調達改革、そして長期的な原料供給の確約とデータの透明性を組み合わせた民間パートナーシップを融合させ、資金調達と実施を加速させる必要があります。

セグメント分析

生産前および消費後の流れを含む食品廃棄物は、主要な州全体でコンプライアンスの期限や事業要件が厳格化されるにつれ、2026年から2031年にかけてCAGR5.9%で最も急速に成長すると予測されています。米国の有機廃棄物収集サービス市場は、年間を通じた食品残渣の収集を普遍的なサービスとするSB 1383の要件の恩恵を受けています。これにより、プログラムの継続性が確保され、収集業者や処理業者にとって予測可能な処理量基盤が確立されます。ワシントン州のHB 2301は、事業者向けの段階的なリサイクル率基準を定め、住宅向け有機物戸別収集を所定のスケジュールで行うことを義務付けており、これにより、時間の経過とともに収集ルートの密度と設備の利用率の向上が促進されます。業務用厨房、施設内食堂、および加工業者からの生産前食品廃棄物は、トン数密度が高く、汚染リスクが低いため、大規模な排出事業者向けの専門的なサービスモデルや予測可能な収集スケジュールに適しています。業界団体や事業者が原料の調達を調整し、バイオガスや消化残渣への効率的な転換を可能にするにつれ、収集と嫌気性消化を結びつけるパートナーシップが拡大しています。2025年においても、庭や造園廃棄物は70.9%と最大のシェアを維持しており、これは長年にわたる自治体プログラムの成熟に支えられています。しかし、人口動態の変化や、庭からの発生量が少ない集合住宅の増加により、その漸増的な成長は制限されています。

2026年には、政策による義務化や自主的な導入により、主要都市圏において住宅からの消費後食品廃棄物の収集が普及し、一般家庭の利用機会が拡大するとともに、時間の経過とともに分別収集への理解が深まっていきます。農業残渣のシェアは依然として小さいままです。多くの資材が現場で処理されるか、あるいは専門の仲介業者を通じて、自治体のシステムからは必ずしも可視化されない栄養分やエネルギーへの経路へと移行しているためです。一方、バイオソリッドや産業系有機物を含むその他の分野は、コンプライアンスの枠組みや有益利用基準が、埋立処分への依存を減らし、市場性のある産物を生み出す一貫した処理ルートを促進することで、着実に成長しています。米国の有機廃棄物収集サービス市場は、教育、汚染管理、設備のアップグレードによって大規模なパフォーマンス向上が図られるにつれ、食品廃棄物の割合が高まる方向へと引き続きシフトしていくでしょう。施設レベルでの検証可能な資源化を評価する企業のESGプログラムにおける透明性の高い報告への期待により、米国の有機廃棄物収集サービス市場規模における食品廃棄物の寄与度はさらに強まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳格な政府規制および有機性廃棄物の分別回収を義務付ける法律

- 埋立処分料および廃棄物処理コストの上昇

- 高まる環境意識と企業のESG・サステナビリティへの取り組み

- 回収システム、選別自動化、および処理における技術の進歩

- 循環型経済の導入と「廃棄物から富へ」というパラダイムシフト

- 再生可能エネルギーのインセンティブとカーボンクレジットの収益化の機会

- 市場抑制要因

- 有機廃棄物処理・処理施設のインフラ容量の不足

- 収集・処理システムの高額な設備投資および運用コスト

- 住宅および商業向け回収プログラムの参加率の低さ

- 地域社会への働きかけ、教育、および行動変容プログラムの不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- 廃棄物追跡用RFIDスマートビン

- AIが廃棄物選別を一新

- IoTを活用した車両ルートの最適化

- ポーターのファイブフォース

- 廃棄物収集における車両の近代化と電動化

- バイオメタンが有機性廃棄物の収集に与える影響の分析

- 自治体と民間事業者との連携が勢いを増しています

- 気候目標達成に向け、有機性廃棄物からのメタン回収への注目が高まっています

第5章 市場規模と成長予測(金額:米ドル、数量:トン)

- 廃棄物タイプ別

- 食品廃棄物

- 庭・造園廃棄物

- 農業残渣

- その他

- エンドユーザー別

- 住宅

- 業務用外食産業

- 産業用(食品加工・製造)

- その他(農業廃棄物)

- 収集方法別

- 戸別回収

- 持ち込み・回収システム

- その他

- 技術・設備別

- 手動回収システム

- 半自動システム

- 完全自動化システム

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Waste Management, Inc.(WM)

- Republic Services

- Waste Connections

- Denali

- Recology

- Synagro

- CompostNow

- Agri-Cycle Energy

- Compost Crew

- Black Earth Compost

- Bootstrap Compost

- Groot Industries

- Atlas Organics

- Vanguard Renewables

- Anaergia Technologies

- RNG Energy Solutions LLC

- PurposeEnergy

- Convertus Group

- Remix Organics

- AgRecycle

- Action Carting Environmental Services, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日