有機廃棄物収集:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Organic Waste Collection - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063844

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

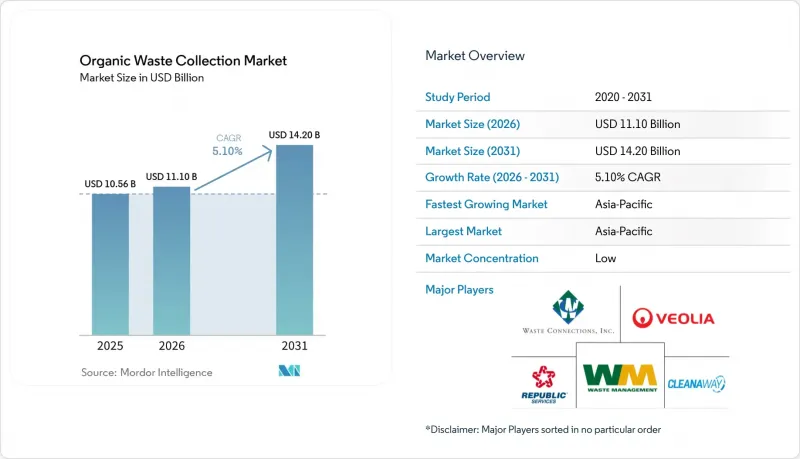

Mordor Intelligenceによると、有機廃棄物収集市場の規模は、2025年の105億6,000万米ドルから2026年には111億米ドルへと拡大し、2026年から2031年にかけてCAGR5.10%で推移し、2031年までに142億米ドルに達すると予測されています。

本レポートは、廃棄物の種類(食品廃棄物、庭木・庭の廃棄物など)、エンドユーザー(住宅、商業用外食産業など)、収集方法(戸別収集、持ち込み、一括収集など)、技術(手動、半自動、全自動)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測(金額:10億米ドル、数量:トン)

世界の有機廃棄物収集市場の動向と洞察

有機廃棄物の分別および埋立処分からの転用を義務付ける厳格な政府規制

規制要件により、生ごみの分別収集と食品廃棄物の削減が義務付けられ、有機物の埋立回避が推進されています。2025年10月16日に発効する欧州連合(EU)の「廃棄物枠組み指令」では、2030年までに加工・製造段階での食品廃棄物を10%削減し、小売・消費段階では一人当たり30%削減することを義務付けており、これに加え、加盟国全体での一貫した生ごみ収集が求められています。米国では、2025年2月に策定された「食品ロス・廃棄物削減のための国家戦略」において、「リサイクルのための固形廃棄物インフラ」枠組みの下、有機物リサイクルインフラに2億7,500万米ドルが割り当てられ、教育・啓発助成金によって支援されています。フランスでは、2026年からガス供給業者に対しバイオガス生産証明書の取得を義務付ける予定であり、これにより有機性廃棄物由来のバイオメタンに対する需要が確保されます。オランダの2026年からのバイオメタン系統混入義務は、インフラ投資を促進し、汚染度の低い原料を優先することになります。しかし、実施状況にはばらつきが見られます。2022年から2023年にかけて行われた監査では、欧州連合(EU)加盟国4カ国のうち3カ国で有機廃棄物の回収率が低いことが判明しており、法執行、インフラ整備、および市民の関与の必要性が浮き彫りになっています。

都市化の進展が都市有機廃棄物の発生量増加を牽引

大都市における人口増加により、有機廃棄物の流れは、ルートベースの収集が運用上可能であり、資本支出の正当化が可能な地域に集中しており、それによって有機廃棄物収集市場の潜在的な顧客基盤が拡大しています。国連経済社会局(UN DESA)の報告によると、2025年には人類のほぼ半数が都市部に居住しており、1人当たりの都市土地面積は1975年以降拡大しています。これにより、運搬距離が長くなり、効率的なルート設定と綿密に計画された中継拠点が求められる新たな立地上の課題が生じています。アジア全域におけるメガシティの予想される拡大は廃棄物発生量を増加させ、人口密度の高い多世帯地区において、完全自動サイドローディング車両、スマートコンテナ、および成果ベースのサービス契約の経済性を高めています。世界銀行の固形廃棄物管理に関する調査では、低所得地域において未収集廃棄物の割合が高いことが示されており、都市の成長が公共予算や収集範囲の拡大を上回る地域において、拡張性があり低コストな有機性廃棄物収集モデルの必要性が最も切実であることが示唆されています。人口の増加よりも都市化の進展が速いため、自治体はより長い輸送距離と中間貯蔵施設の増設を見込む必要があり、これにより、堆肥化や消化施設向けの原料品質を維持するための汚染防止対策や予測可能なスケジュール管理の重要性がさらに高まります。したがって、急速な都市成長と政策的な推進力を持つ地域は、新規または拡大するプログラムにとって最も好条件であり、有機廃棄物収集市場にとってより大規模かつ安定した案件パイプラインにつながります。

有機廃棄物流の汚染が処理効率を低下させる

混入物は前処理要件を増加させ、製品の品質を低下させ、最終市場の用途を制限します。その結果、堆肥や消化残渣から得られる価値が制限され、施設が搬入物を拒否した場合の処分リスクが高まります。全国的な調査の結果によると、食品廃棄物や庭の廃棄物の流れには混入物の課題があり、近年その動向は増加しています。これは、行動に対処するための的を絞った啓発活動、収集容器の基準、およびフィードバックループの必要性を強調しています。米国における現地の経験からも、対象を絞った作業員の介入やタグ付けにより、収集時の混入を大幅に削減でき、下流の施設に利益をもたらし、共同消化や堆肥化が自治体の処理手法の一部である場合に安定した運営を支えることが確認されています。処理事業者は、混入の許容基準が受け入れの可否を決定する要因であると述べており、高額な返送や迂回を避けるためには、サービス契約における確実な発生源分別と明確な材料基準が極めて重要となります。連邦機関は、プラスチックや難分解性化学物質を継続的な障壁として指摘しており、科学的な知見を統合し、技術支援を提供する取り組みを進めています。これにより、管轄区域をまたいだより一貫した実践と基準が確立されるはずです。こうした動向は、サービス設計とデータに基づく啓発活動、明確な顧客フィードバックを組み合わせた事業者にとって有利に働き、長期的には汚染の測定可能な削減と、より高付加価値の成果を生み出すことが期待されます。

セグメント分析

2025年時点で、庭や造園廃棄物は有機廃棄物収集市場の52.2%を占めており、これは長年にわたる季節的なプログラムと、よく整備された自治体の収集ルートを通じて回収される屋外の緑色廃棄物流に固有の、比較的低い汚染度を反映しています。食品廃棄物(生産前および消費後の発生源を含む)は、欧州連合(EU)加盟国および英国における食品廃棄物の分別収集要件が成熟し、より多くの地方自治体へと拡大するにつれ、2031年までCAGR5.78%で成長すると予測されています。これにより、専用の収集ルートや収集日によって処理される腐敗性物質の割合が増加する見込みです。インドでは、2026年に施行される規則に基づき、4区分への発生源分別が義務付けられており、都市計画において生ごみが特定のカテゴリーとして位置づけられ、順守が進むにつれて食品廃棄物の回収量が徐々に拡大しています。農業残渣は、畜産および作物生産システムに関連して地域ごとに大きなビジネスチャンスを生み出しており、管理された環境下で、安定した原料供給契約のもと、家畜ふん尿と作物残渣を組み合わせてバイオガスや堆肥級製品を生産するプロジェクトが進められています。バイオスラッジおよび下水有機物は、水資源回収施設における共同消化の統合ポイントとして引き続き機能しており、プラントの設計や許可条件が許す限り、収集された食品廃棄物を処理してガス収量を増加させることが可能です。

食品廃棄物の増加は、市全域の住宅向けプログラムの拡大や、外食事業者に対する収集サービスの要件や報告頻度を定めた商業用有機物処理の義務化によって支えられ、多くの管轄区域において庭木廃棄物が依然として量的に最大の廃棄物ストリームであるにもかかわらず、成長の勢いを維持するのに役立ちます。食品廃棄物の処理量増加に対応するためには、専用の消化施設と長期的な堆肥化先が必要となります。これにより、引き取り先を事前に交渉済みであるか、あるいは地域の処理能力への出資比率を維持して処分料のリスクを安定させている収集業者や自治体が有利になります。食品関連以外の商業有機廃棄物は、その量は依然として少ないもの価値が高いです。これらは多くの場合、均質で単一発生源の廃棄物流であり、処理が容易で安定したスケジュールでの契約が可能であるため、収集ルートの密度と車両の稼働率を向上させることができるからです。規制が定着し、執行が強化されるにつれ、有機廃棄物収集業界は、汚染を減らし、下流製品の処理能力と価値を高めるサービス階層、容器基準、および包装管理を優先するようになるでしょう。

2025年の収集量のうち、住宅が54.1%を占めました。これは、自治体による戸別収集システムやカート方式のプログラムの普及を反映したもので、これらのシステムは近隣地域全体で収集を標準化し、シンプルなルールと明確な容器の色分けを通じて、定期的な参加を促進しています。商業用外食産業は最も急成長しているエンドユーザー層であり、2031年までのCAGRは6.23%に達します。これは、レストラン、施設内食堂、ホスピタリティ施設が、より少ない収集拠点に大量の廃棄物を集約することで、1トンあたりのサービスコストを削減し、スタッフ研修やアカウント単位のフィードバックを通じて、よりクリーンな廃棄物流を実現しているためです。大型廃棄物発生者を定義し、現場での処理または検証済みの場外転用を義務付ける管轄区域では、コンプライアンス主導の需要が生まれ、外食産業や施設環境における大規模発生者に対して、定期的なサービス日、記録された処理量、および混入物の監視が確保されます。有機廃棄物収集市場は、こうした規則によって定期的な需要と測定可能なパフォーマンスが創出されるため恩恵を受けています。これにより、経時的に収率とデータ品質を向上させるルートへの投資やスタッフ研修が正当化されるのです。

食品加工・製造業界からは、大量かつ均質な廃棄物流が生じます。これらは分別や収集が容易であり、発生源で汚染が管理されていれば、安定した共消化収率と一貫した堆肥原料の供給を支えます。小売・食料品ネットワークでは、再流通、動物飼料、堆肥化に向けた提携が正式化されており、これにより食用廃棄物が削減されると同時に、非食用材料は、信頼性の高い収集と予測可能な回収スケジュールに依存する転用ルートへと移行します。学校やその他の公共機関は、食品廃棄物を削減するための専用助成金を利用しており、これにより、パイロット事業を測定可能な成果を伴う恒常的なプログラムへと移行させるための、収集容器、研修、初期収集サービスの費用を賄うことができます。各セクターで報告要件が厳格化する中、有機廃棄物収集業界は、戸口または荷卸し場での回収に、デジタル検証、汚染アラート、そして研修と廃棄物転用率の向上を結びつける基本的な分析機能を組み合わせることで、エンドユーザーに価値を提供していくでしょう。

地域別分析

アジア太平洋地域は2025年の有機廃棄物収集市場規模の33.2%を占め、2031年までCAGR7.54%で最も急速に成長する地域になると予測されています。これは、大規模な人口集中地域、排出源での分別義務化、および収集された有機物の引き取り経路を正式に定める国家レベルのバイオメタン混合義務に牽引されるものです。中国やインドにおける政策の動向は、収集プログラムと下流のガス市場との連携を強化しており、都市が施設の処理能力に合わせて戸別収集や商業用収集のカバー率を拡大するにつれ、消化施設への投資を促進しています。日本における企業部門の食品廃棄物削減の進展は、義務的な測定と明確な目標が、いかに民間投資を導き、サプライヤーの期待を形成し、正確な報告を伴う一貫した収集サービスを提供できる事業者にとって利益となるかを示しています。アジア全域のメガシティにおける急速な成長は、収集ルートの密度を高め、テクノロジーを活用した車両群を後押ししており、これにより、予測期間中に完全自動運転車両や収集容器用センサーが、試験運用から標準的な実践へと移行する可能性が高まっています。

欧州では、成熟した規制とバイオメタン生産および堆肥化能力への積極的な投資が組み合わさっており、これは自治体や民間収集業者に対し、分別収集のカバー率を拡大し、混入を減らすよう強く促すシグナルとなっています。改正された廃棄物枠組み指令は、食品廃棄物の削減目標と生ごみの分別収集を定めており、これが住宅および商業部門における有機物処理プログラムの成長の基盤となり、処理能力の増強に合わせて収集された廃棄物を処理できる体制を地域に整えています。セクターデータは、バイオメタンプラントの急速な建設と長期的な投資コミットメントを裏付けています。しかし、2030年の目標を達成するためには生産と処理能力の増強を加速させる必要があり、継続的な政策支援と認証制度がギャップを埋める助けとなることを示唆しています。監査の結果、加盟国間で実施状況にばらつきが見られ、有機廃棄物収集市場の潜在能力を最大限に引き出すためには、法執行、埋立処分料、および費用回収メカニズムの強化が必要であることが示唆されています。これらの知見は、法的目標を達成し、消化槽や堆肥化施設への原料供給を安定させるために、収集範囲の拡大、広報活動、および混入削減への重点的な投資を裏付けるものです。

北米では、州レベルの強力な義務化措置と連邦政府の助成金支援、および自主的な枠組みが組み合わさっており、その結果、州や州間でプログラムの成熟度にばらつきが見られますが、より広範なカバー率に向けて進展しています。「リサイクルのための固形廃棄物インフラ(Solid Waste Infrastructure for Recycling)」プログラムを通じた米国の連邦資金には、有機物リサイクルインフラへの配分が含まれており、これにより資本面の障壁が低減され、各都市はより優れた設備や処理契約を活用して収集サービスを拡大することが可能になります。大都市での導入事例は、人員配置、収集車両、処理体制が適切に連携し、住民への啓発活動が着実に進められれば、大規模な運用が実現可能であることを示しており、これは将来的には有機物に対する戸別収集の全地域への普及を裏付ける根拠となります。カナダでは、長期的なガス引き取り契約に裏打ちされたパートナーシップを通じて、主要な州で消化処理能力を増強しており、新たな施設が稼働するにつれて、契約に基づく有機物収集サービスの市場が強化される見込みです。中東およびアフリカでは、不適切な管理の割合が高く、リサイクルや堆肥化の取り組みが限定的です。それでも、エネルギー供給の多様化と食品廃棄物の削減を目指す地域戦略が具体化しつつあり、支援的な固定価格買取制度やクリーン調理政策の下で、有機物収集と消化処理を組み合わせた都市部での対象を絞ったプロジェクトへの道が開かれています。南米では、バイオメタンを収益化し、再生可能エネルギーおよび脱炭素化の規則に基づき埋立ガスや有機物を市場に導入する法的枠組みが進められており、これにより自治体の収集拡大と長期的な燃料需要が整合しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 有機廃棄物の分別および埋立処分からの転用を義務付ける厳格な政府規制

- 高まる環境意識と企業のサステナビリティへの取り組み

- 循環型経済の原則および廃棄物発電イニシアチブの採用拡大

- 都市化の進展により、都市部の有機性廃棄物の発生量が増加しています

- 有機廃棄物管理プログラムに対する経済的インセンティブと補助金

- 堆肥化インフラおよびバイオガス生産施設の拡充

- 市場抑制要因

- 回収インフラおよび処理施設への初期設備投資額が高め

- 一般市民の意識の低さと分別収集プログラムへの参加率の低さ

- 有機廃棄物の混入による処理効率の低下

- 地方部における費用対効果の高い収集・輸送ソリューションの不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- AIを活用したルート最適化のROI

- IoTセンサーを活用したコンテナ監視

- 廃棄物の追跡およびクレジットのためのブロックチェーン

- モバイルアプリの普及と顧客維持への影響

- ポーターのファイブフォース

- 人工知能を活用した廃棄物収集がサービスプロバイダーの収益成長に与える影響

- ゼロ・ウェイストなライフスタイルへの消費者の意識の変化が、サービスの需要に影響を与えています

第5章 市場規模と成長予測

- 廃棄物タイプ別

- 食品廃棄物(生産段階および消費段階)

- 庭・造園廃棄物

- 農業残渣

- バイオスラッジおよび下水有機物

- 商業用有機物(非食品)

- その他

- エンドユーザー別

- 住宅

- 業務用外食産業

- 食品加工・製造

- 小売・食料品

- その他

- 収集方法別

- 戸別回収

- 集中回収

- 一括収集

- 地下収集

- その他

- 技術・設備別

- 手動回収システム

- 半自動システム

- 完全自動化システム

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Republic Services

- Veolia

- Waste Management(WM)

- Waste Connections

- Cleanaway

- Sanimax

- Shapiro(Skip Shapiro Enterprises)

- Biotic Waste Limited

- Compost Crew

- Circular Services

- Emterra USA

- Keenan Recycling(Biffa Company)

- Grundon

- GAP Organics

- Monster Organics

- Recology

- Royal Waste Services

- Total Organics Recycling

- Groot Industries

- Denali

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日