ドイツの有機廃棄物収集サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Organic Waste Collection Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063906

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

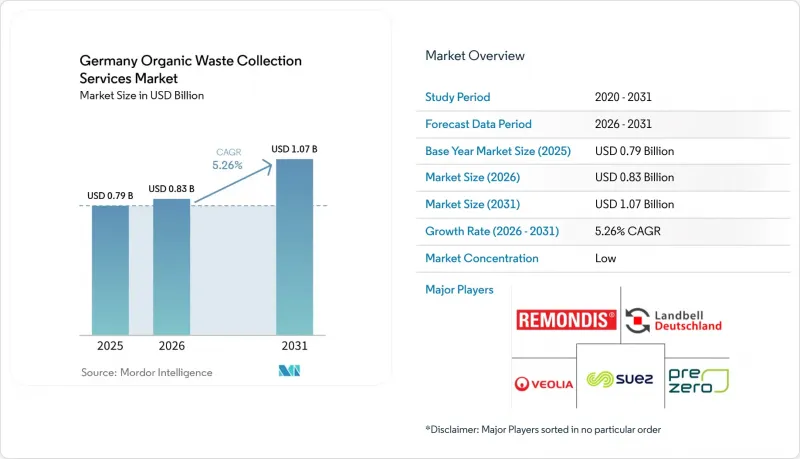

Mordor Intelligenceによると、ドイツの有機廃棄物収集サービス市場の規模は、2025年に7億9,000万米ドル、2026年に8億3,000万米ドルとなり、2031年までに10億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.26%で成長すると見込まれています。

本レポートは、廃棄物の種類(食品廃棄物、庭・造園廃棄物など)、エンドユーザー(住宅、商業施設など)、収集方法(戸別収集、持ち込みシステムなど)、および技術・設備(手動収集システム、半自動システムなど)ごとに分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

ドイツの有機廃棄物収集サービス市場の動向と洞察

バイオ廃棄物条例(BioAbfV)による投入物の品質基準の厳格化

2025年5月のドイツ生物廃棄物条例改正により、汚染に関する拘束力のある閾値が設定され、処理業者には基準を満たさない荷物の受け入れ拒否に関する明確な権限が与えられました。これにより、品質リスクは上流の収集事業者へと転嫁されることになりました。このため、事業者は受け入れ基準を維持し、残渣ストリームへのコストのかかる再送を回避するために、光学選別、包装除去、およびコンテナスクリーニングシステムを導入せざるを得なくなっています。パイロット監査によると、収集時の純度が低下すると、完成堆肥中のマイクロプラスチック汚染が増加することが示されています。これは土壌散布の承認を危うくし、再処理コストを招き、荷物の拒否や罰金を通じて収集ルートの収益性に直接的な悪影響を及ぼします。自治体の対応は地区によって異なり、茶色いゴミ箱での生分解性プラスチック袋の使用を禁止する自治体もあれば、収集拒否に先立ちゴミ箱の検査や段階的な罰則を導入する自治体もあり、サービス提供地域全体でコンプライアンスコストにばらつきが生じています。早期に梱包除去システムに投資した事業者は、より厳格な処理業者の受け入れ基準を満たし、荷物の拒否を回避することで、競合上の優位性を獲得しました。そのため、市場は品質保証を主要な業績のレバーとして重視する方向へと移行しており、処理量の増加よりも、トレーサビリティ、検査、および技術統合が利益率を決定する要因となっています。一部の自治体は他よりも迅速に検査を強化するため、規制の適用状況のばらつきは今後も続き、地域ごとのコスト格差が維持されることで、短期的な入札戦略が形成されることになります。

廃棄物循環法(KrWG)が、廃棄処分よりもリサイクルを推進

ドイツの循環型経済法は、エネルギー回収や埋立処分よりも予防とリサイクルを優先する5段階の階層構造を定めており、有機性廃棄物の分別収集を義務付けています。これにより、自治体は引き続き茶色いゴミ箱の利用拡大と発生源での分別改善を迫られています。2024年に採択された国家循環型経済戦略は、2030年までに1人当たりの都市廃棄物を10%削減するという目標を掲げ、この方向性をさらに強化しました。最近の統計によると、2024年の家庭から出る有機性廃棄物は1,070万トンに達し、2023年から5.9%増加しており、重量ベースで有機性廃棄物の分別が急速に増加していることが確認されています。排出量取引制度により、地方自治体にとって分別を行わない場合のコストが増加します。これは、残渣廃棄物の焼却に排出権が必要となる場合があり、有機物の効果的な分別が行われていない収集ルートにコストが上乗せされるためです。包装改革は間接的に支援的です。リサイクルへの期待が高まると家庭での正しい分別が重要視され、効果的な情報発信が行われれば、有機物用コンテナへの異物混入を減らすことができるからです。また、自治体の年次報告は、分別率を公表することで後れを取っている自治体への圧力を維持し、回収容器の導入への投資を促し、成果が明確な地域では住民教育や回収ルートの密度向上を促進します。回収容器や回収車両への投資は長期間にわたるため、分別と純度に関する能力と規模の効果が定着し、市場は数年にわたるこの政策の整合性から恩恵を受けます。

収集された有機廃棄物ストリームにおける混入

プラスチックによる混入は、依然として処理業者にとって最大の品質上の制約となっており、検査では依然として顕著な不適合率が確認されています。これは、厳格な法執行と発生源での分別改善の必要性を浮き彫りにしています。本条例により、家庭から排出される生ごみにおける許容プラスチック含有率は1%に引き下げられました。これにより、処理施設は異物含有率が3%を超える荷物を拒否する権限を与えられ、前処理を追加するか、迂回輸送のコストを負担しなければならない事業者へ財務リスクが転嫁されることになりました。各自治体は、警告から収集停止に至る段階的な検査と罰則によって取り締まりを強化しており、目に見える抑止力がコンプライアンスの向上につながることを示しています。他の地区では、汚染された収集容器については収集を停止し、その後の処分に対して残渣廃棄物処理料を課すことで、責任を家庭や事業者に転嫁していますが、これにより料金支払者との摩擦が生じる可能性があります。異物を除去すると、有機物の相当な割合が製品別として失われることが多く、これにより処理業者にとっての付加価値が低下し、施設内での修復よりも収集前の予防が重視されるようになります。生分解性包装材に関する規制が段階的に導入される中でも、下流の品質認証や農業分野での受け入れを確保するためには、システムにおいて有機物用コンテナから不適格な材料を排除し続ける必要があります。

セグメント分析

2025年には庭や造園廃棄物が市場シェアの48.2%を占めましたが、生産前および消費後の食品廃棄物は2031年までCAGR7.41%で成長すると予測されており、市場全体の拡大率を上回り、収集される廃棄物の構成が徐々に変化していることを示しています。市場は、包装食品廃棄物に関するより明確な規則と執行の強化の恩恵を受けており、これにより消化処理前の包装除去ラインに流入する商業用廃棄物の量が増加しています。また、こうした能力に投資する事業者は、廃棄物の拒絶が少なくなり、プラントへの受け入れがより安定しています。家庭系有機廃棄物は最近のバランスにおいて増加していますが、庭の廃棄物の季節性により、食品廃棄物に比べさらなる量の増加は制限されています。コンポスト事業者は、安定した処理特性を維持するために、引き続き緑色廃棄物とバイオ廃棄物を混合しており、市場の安定に不可欠な土壌への供給先を守るため、品質管理による汚染の監視が強化されています。消化槽の運営者が、より一貫性があり高エネルギー密度の基質を求めるにつれ、包装除去の性能によって汚染が規定の管理値以下に抑えられる限り、商業用食品廃棄物はより魅力的な対象となっています。

各自治体において、政策は依然として、食品廃棄物と庭の廃棄物の両方を清潔に回収することを支援する、茶色いゴミ箱の利用、広報活動、および回収頻度を通じて、廃棄物の組成に影響を与えています。農業残渣は、都市農業プロジェクトからの商業的回収、自治体の有機物プログラムに参加する都市近郊の農場、および機関との堆肥化パートナーシップに牽引され、規模は小さいもの成長しているセグメントです。農村部での事業から発生する大規模な農業廃棄物は、通常、自治体の入札制度の対象外であり、農場内の消化槽で処理された後、直接土地に施用されます。循環型経済の枠組みが、多様な有機原料を地域のバイオガスおよび堆肥化インフラに統合することを促進するにつれ、自治体と隣接する農業廃棄物の収集は拡大すると予測されています。バイオガスプラントの収益モデルは食品廃棄物のメタン収量を重視しており、またバイオメタン注入能力の拡大により、厳格な汚染基準を満たす商業顧客からの安定した原料が確保されるため、食品廃棄物は今後も庭の廃棄物を上回るペースで増加するでしょう。この変化は、汚染リスクが最も高くプラスチックを多く含む投入物を、梱包解除が標準的な前処理消化ルートへ誘導することで、堆肥の品質保護にも寄与します。これにより、堆肥化された材料へのプラスチックの混入が制限され、下流の農場での受け入れが維持されます。したがって、市場は廃棄物の種類構成をエネルギーおよび土壌の最終市場に合わせて調整し、品質管理を通じて、最大の価値を生み出す場所に量を配分しています。

2025年の活動のうち、住宅のエンドユーザーが73.1%を占めました。これは、広範な生ごみ収集プログラムと、参加が義務付けられている地域での概して高い接続率に支えられたものです。最も急速な成長が見込まれるのは商業用外食産業セグメントで、2031年までのCAGRは7.92%と予測されています。これは、より厳格な分別要件、コンプライアンス監視の強化、および従来は臨機応変だった取り決めを正式化するサステナビリティ目標によって牽引されています。食品廃棄物の取り扱い要件や輸送追跡が「指針」から「強制」へと移行するにつれ、レストラン、ホテル、スーパーマーケット、および施設内厨房からの契約が増加しています。産業用食品加工業者は、消化槽運営事業者が重視する比較的安定した組成の廃棄物を安定的に供給しており、これらの施設にサービスを提供する収集業者にとっては、長期的な受け入れ契約を結ぶことで収益の変動を抑えることができます。農業およびその他の小規模なカテゴリーは、自治体システムにおいて依然としてマイナーな存在であり、商業用外食産業が主な変動要因として残り、一般住宅以外の収益源を多様化させています。

自治体が、事業所の敷地内まで及ぶ可能性のある、テクノロジーを活用した収集容器の検査や収集管理の試験導入を進める中、法執行の厳格さが商業部門の成長の原動力であり続けています。これにより、明確な品質条件の下で契約サービスを導入する顧客が増加しています。このアプローチは、消化槽の稼働率と堆肥の品質認証を守る分別ルールに対し、分散した一般家庭よりも商業施設の方が迅速に適応できるため、より信頼性の高いプラントへの受け入れを可能にします。監査可能なプロトコルに基づいて商業顧客を取り込むことで、市場は予測可能な処理量とより強力な汚染管理の恩恵を受け、収集ルートの経済性が向上し、処理業者との関係が安定します。住宅からの処理量は依然として市場の基盤ですが、政策や技術によって不遵守のリスクが低減され、収集効率が向上する商業部門へと、成長の重心は移行しつつあります。長期的には、自治体と商業部門を組み合わせたポートフォリオにより、事業者は庭の廃棄物の季節変動を緩和し、消化槽の稼働をより安定させる通年の食品廃棄物に依存できるようになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ廃棄物条例(BioAbfV)による投入物の品質基準の厳格化

- 循環型経済法(KrWG)が廃棄よりもリサイクルを推進

- 自治体、生ごみ用「ブラウンビン」のインフラを拡充

- ドイツの再生可能エネルギー構成へのバイオガスおよび堆肥の統合

- 廃棄物収集における自治体の強力な役割

- 廃棄物分別への高い家庭参加率

- 市場抑制要因

- 収集された有機性廃棄物中の混入物

- 高い集荷・物流コスト

- 地方における経済的持続可能性の限界

- 自治体間の徴収実務の標準化が不十分

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ドイツのバイオガスインフラと統合された嫌気性消化

- 高品質な農業用堆肥のための密閉式堆肥化

- 光学選別および異物除去

- スマートビン・タギングおよび従量課金(PAYT)システム

- ポーターのファイブフォース

- 有料廃棄物処理システムが市場に与える影響

- ゼロ・ウェイスト型自治体システムへの移行に関する考察

第5章 市場規模と成長予測(金額:米ドル、数量:トン)

- 廃棄物タイプ別

- 食品廃棄物(生産段階および消費段階)

- 庭・造園廃棄物

- 農業残渣

- その他

- エンドユーザー別

- 住宅

- 商業用(HoReCa、小売)

- 産業用(食品加工・製造)

- その他(農業廃棄物)

- 収集方法別

- 戸別回収

- 持ち込み・回収システム

- その他

- 技術・設備別

- 手動回収システム

- 半自動システム

- 完全自動化システム

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- REMONDIS SE & Co.

- PreZero Stiftung & Co. KG

- Veolia Environnement S.A.

- Landbell Group GmbH

- SUEZ Group

- ALBA Group

- Interzero Holding

- Nehlsen AG

- Bartscherer & Co. Recycling GmbH

- AVEA GmbH & Co. KG

- Ihlenberger Abfallentsorgungsgesellschaft mbH(IAG)

- Schneemann Recycling GmbH

- Berliner Stadtreinigungsbetriebe AoR

- SARIA SE & Co. KG

- Zentek GmbH & Co. KG

- Geocycle GmbH

- FCC Environment GmbH

- Urbaser S.A.U.

- Stena Recycling GmbH

- KS-Recycling GmbH & Co. KG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日