医薬品製造実行システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pharmaceutical Manufacturing Execution System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063554

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

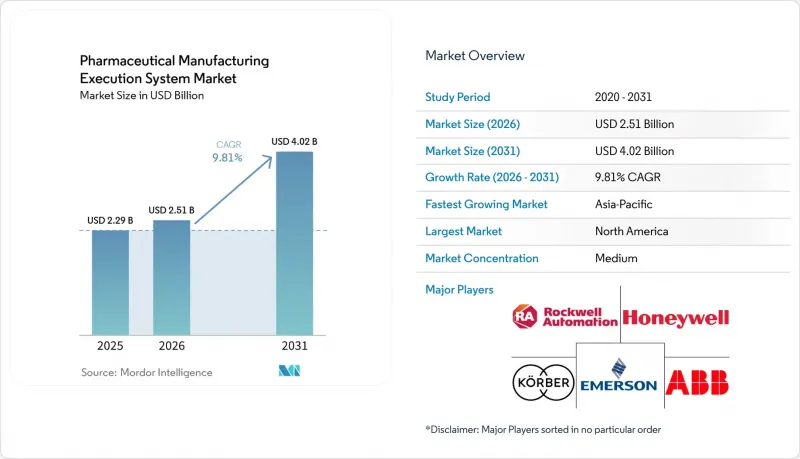

Mordor Intelligenceによると、医薬品製造実行システム(PMES)の市場規模は、2025年に22億9,000万米ドル、2026年に25億1,000万米ドルとなり、2031年までに40億2,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 9.81%で成長すると見込まれています。

本レポートは、構成要素(ソフトウェアおよびサービス)、導入形態(オンプレミスおよびクラウド/SaaS)、機能(電子バッチ記録(EBR)、レシピ/ワークフロー管理など)、エンドユーザー(製薬メーカー、バイオ医薬品メーカーなど)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場規模および予測は金額(米ドル)ベースで示されています。

世界の製薬製造実行システム(MES)市場の動向と洞察

規制遵守とデータ完全性の要件がMESへの投資を加速

規制対象の製造業者は、厳格な調査に対応できる信頼性の高い電子記録、電子署名、および監査証跡に関する21 CFR Part 11の要件に準拠するため、バリデーション済みの電子システムを強化しています。MESプラットフォームは、制御されたワークフロー、タイムスタンプ付きのアクション、および改ざん不可能な監査ログによってこれに対応し、エラーのリスクを低減し、データの完全性を強化します。シリアル化と相互運用可能なトレーサビリティにより、製品ライフサイクル全体にわたる単位レベル、ロットレベル、出荷レベルの可視性を確保するため、MESとエンタープライズリポジトリ間の統合がさらに進んでいます。製造業者が紙やハイブリッド形式の記録を、デジタル化されたバッチ実行および例外対応型レビューに置き換えることで、サイクルタイムを短縮し、実用的な逸脱情報、署名、証拠の完全性を通じて、出荷準備態勢を強化しています。このコンプライアンス主導の変革は、検証済みのテンプレート、安全な開発ライフサイクル、および実証済みの監査対応力を優先するプロジェクトのスコープ設定やベンダー評価にも表れています。そのため、製薬製造実行システム市場は、ALCOAに完全に準拠したデータ完全性を実証でき、監査や検査に向けた証拠生成を効率化できるプラットフォームへと傾きつつあります。

Pharma 4.0:デジタル化の勢いが業務モデルを再構築

業務におけるデジタル化は、検証済み状態を維持しつつ、バリデーションや変更管理に俊敏性をもたらす、クラウド対応、コンテナ化、およびローコード対応のアーキテクチャへと進んでいます。現場の実行と品質管理および分析を統合するMESプラットフォームは、オペレーター、監督者、品質保証(QA)担当者にとって共通の運用状況把握を可能にし、リアルタイムの意思決定とバッチ処理の最適化を支援します。継続的改善プログラムもまた、標準化されたマスターレシピや電子作業指示書を活用してばらつきを排除し、保留時間を短縮しており、これはリアルタイムリリースへの取り組みと一致しています。ローコードツールがMESエコシステムに組み込まれるにつれ、プロセスエンジニアは複雑なカスタムコードを必要とせずにワークフローやフォームを迅速に反復改善できるようになり、リスクベースのアプローチにおける設計・バリデーションサイクルを短縮します。その結果、製薬製造実行システム市場は、実行、品質、シリアル化、分析を統合し、単一ラインから複数工場のネットワークまで拡張可能な柔軟な導入オプションを提供することで、Pharma 4.0の原則に沿った形へと進化しています。

高い導入コストとプログラムの複雑さが、中堅企業での導入を遅らせている

MESは単なるソフトウェアのインストールではなく変革プログラムであるため、ITおよびQAチームが小規模な組織にとって、プログラムの複雑さは依然として障壁となっています。クラウドネイティブおよびマネージドサービスモデルは、インフラの所有負担を軽減し、適格性評価を効率化し、安全な開発およびリリース慣行を実践するベンダーに検証文書作成の負担を移すことができるため、支持を集めています。また、製造チームがカスタムコードを最小限に抑えつつ、検証済みのワークフローやフォームをより迅速に設定できるようにすることで、価値創出を加速させるローコード・ツールキットも登場しています。一部のベンダーは現在、事前検証済みのコンテンツ、コンサルティング時間、業界テンプレートをパッケージ化し、新興の製薬・バイオテクノロジー企業のチームにおける検証作業の負担を軽減しています。こうした進歩があるにもかかわらず、多くの中堅企業の購入者は、変更管理能力や現場の準備状況に合わせて導入ペースを調整しており、技術的な進歩があるにもかかわらず、全体的なスケジュールが長期化する可能性があります。製薬製造実行システム(PMES)市場では、段階的なロードマップ、クラウドホスト型のパイロット導入、および手直しなしで工場間で複製可能な事前構築済みコンテンツを提供することで、こうした制約への対応を続けています。

セグメント分析

2025年時点で、ソフトウェアは医薬品製造実行システム市場の56.64%を占めており、サービス部門は2026年から2031年にかけてCAGR10.23%で拡大すると予測されています。これは、専門家主導の導入、バリデーション、およびライフサイクルサポートに対する需要の高まりを反映したものです。購入企業は、実績のあるEBR(電子バッチ記録)、逸脱管理、シリアル化統合に加え、安全な開発手法や堅牢な監査証跡を備えたベンダーを引き続き優先しています。組織が複数拠点での導入を拡大するにつれ、品質システムに沿ったバージョン管理、回帰テスト、リリースノートを管理するための継続的なサービスも必要となります。そのため、医薬品製造実行システム市場では、アップグレード後もバリデーション状態を維持するために、トレーニング、マネージドバリデーション、24時間365日のサポートの導入率が拡大しています。人材面では、ベンダーやインテグレーターが認定カリキュラムを通じてスキルギャップの解消を支援しており、これによりオペレーター、品質保証(QA)、IT管理者がコンプライアンスに準拠した運用を維持できるようになっています。このサービス中心のモデルは、クラウドMESによってさらに強化されています。クラウドMESでは、プロバイダーがインフラストラクチャの適格性を確認し、事前検証済みのコンテンツを提供することで、導入時や定期的な更新時の顧客の負担を軽減します。

サービスの成長は、既存環境(ブラウンフィールド)においてMESを自動化システム、品質管理システム、およびエンタープライズシステムと統合することの複雑さも反映しています。業界のチームは、コンプライアンスを犠牲にすることなくプロジェクト期間を短縮するために、あらかじめ構築されたコネクタ、バリデーションテンプレート、およびレシピアクセラレータを提供するパートナーをますます好むようになっています。医薬品製造実行システム業界では、変更管理下でのフォームやワークフローの設定を迅速化するためにローコードツールを採用しており、その結果、ガバナンスおよびライフサイクル管理サービスへの需要が高まっています。また、ベンダー各社は、リスクベースの保証活動や現場の準備状況に合わせて範囲を調整するため、新規ライセンスやサービス型(as-a-service)の提供にコンサルティング時間をバンドルしています。このサービス主導型の価値提供への移行により、大手製薬企業、バイオテクノロジー企業、CDMO(受託製造開発企業)全体でデジタル成熟度が向上するにつれ、医薬品製造実行システム市場は持続的なサービス拡大の基盤を築いています。

2025年にはオンプレミス導入が55.81%を占めましたが、購入者がデータ主権と俊敏性、価値実現までのスピードのバランスを図る中、2026年から2031年にかけてはクラウド/SaaSがCAGR13.65%で最も急速に成長する経路になると予測されています。クラウドネイティブのMESおよびサービス型モデルは、インフラの所有負担を軽減し、世界の展開の迅速化を可能にするとともに、ベンダーが管理する自動テストパッケージによるアップグレードの標準化を実現しています。コンテナ化されたプラットフォームは、生産実行をラインの近くに維持しつつ、分析やレポート機能を弾力性のあるクラウドコンピューティングに移行するハイブリッドトポロジーを可能にし、柔軟性を高めています。最新のスイートに搭載されたローコード機能により、プロセス担当チームは複雑なカスタムコードを記述することなくフォームやワークフローを設定できるため、設計サイクルが短縮され、ITのバックログが削減されます。また、プロバイダー各社は、セキュアな開発手法、強化されたガイダンス、および検証済み運用に対する顧客の品質期待に沿ったドキュメントパックを通じて、サイバーセキュリティ対策の強化を図っています。

現在、ハイブリッドモデルは、チームが既存プラントを近代化しつつ、規制対象工程の稼働時間と確定的な制御を維持するための現実的な架け橋として機能しています。CDMOが地域を越えてポートフォリオを拡大する中、標準化されたマスターレシピ、顧客固有の品質ワークフロー、そして一元化されたガバナンスによる迅速なオンボーディングを実現するマルチテナントSaaSが注目を集めています。シリアル化のクラウドオーケストレーションは、包装イベント、試運転、出荷メッセージをバッチコンテキストとリンクさせ、下流工程での照会に対応することで、分散型サプライネットワークをさらに支援します。したがって、製薬製造実行システム(PMES)市場は、導入の柔軟性へと収束しつつあります。オンプレミス、プライベートクラウド、パブリッククラウドのオプションを組み合わせて、制御性、拡張性、コンプライアンスのバランスを取ることが可能になります。事前検証済みのコンテンツ、管理された更新、および「セキュア・バイ・デザイン」のスタックを提供するプロバイダーは、監査対応力を損なうことなく総所有コスト(TCO)の簡素化を求める購入者にとって、今後も際立った存在であり続けるでしょう。

地域別分析

北米は2025年、成熟した規制枠組みとバイオテクノロジー・クラスター全体にわたる革新企業の強固な基盤に支えられ、医薬品製造実行システム(MES)市場シェアの37.23%を占めました。2026年の購入者の優先事項は、検証済み状態を維持しつつ、複数の工場にわたる変更のスピードを向上させる、クラウド対応のMES導入に集中しています。大手製薬企業や主要なCDMOは、既存サイトでの改修を継続し、EBRの標準化、シリアル化の統合、そして多様な製品ポートフォリオ全体での例外ベースのレビューを実現しています。また、この地域では、スケジュール管理、バッチ実行、品質管理(QC)の証拠をコンプライアンスに準拠した形で統合する、クローズドシステムの細胞療法プラットフォームやオーケストレーションツールへの投資も行われています。この基盤により、企業がマルチサイトテンプレートを拡大し、データの完全性を強化し、供給のレジリエンスを構築する中で、医薬品製造実行システム市場の継続的な成長が支えられています。

アジア太平洋地域は、バイオ医薬品の生産能力拡大とCDMOサービスのスケールアップに牽引され、2026年から2031年にかけて医薬品製造実行システム(MES)市場規模がCAGR15.83%で成長する、最も急成長している地域です。製造業者が新たな生産ラインや施設を増設するにつれ、標準化されたEBR、バリデーション済みのクラウドオプション、および認定までの時間を短縮するベンダー管理型のアップグレードに対する需要が高まっています。各地域のCDMOは、スポンサーを迅速にオンボードし、マルチクライアントのポートフォリオ全体で統一された品質管理慣行を維持するために、モジュール式のMESコンテンツを採用しています。また、ベンダーは、カスタムコードを最小限に抑え、バリデーションを簡素化するため、旧式の機器やポイントシステム向けのコネクタ戦略について顧客と協力しています。こうした優先事項により、医薬品製造実行システム市場は、APAC地域で拡大する製造拠点全体において、相互運用性、クラウドのスケーラビリティ、および「セキュア・バイ・デザイン」の運用に焦点を当て続けています。

欧州では、標準化されたデータガバナンス、サイバーセキュリティへの期待の高まり、および検証済みのデジタルシステムを重視する品質設計(QbD)アプローチを通じて、市場が進化を続けています。EU全域において、シリアル化、追跡・トレーサビリティ、およびサイトレベルの適格性評価の調和が進むにつれ、MES、ERP、およびエンタープライズリポジトリ間の連携がより緊密になっています。また、欧州の医薬品製造実行システム市場では、分析機能とマスターデータを一元化しつつ、ローカルでの制御を維持するクラウドおよびハイブリッド展開が重視されています。ベンダーがローコード機能や事前検証済みコンテンツを充実させるにつれ、欧州の製造業者は、特にバイオ医薬品クラスターにおいて、検証の厳格さを損なうことなくアップグレードを加速させています。企業が業務の近代化、シリアル化の対象範囲の拡大、および複数拠点向けテンプレートの拡張を進める中、こうした動向は医薬品製造実行システム市場における着実な需要を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 規制遵守およびデータ完全性の要件

- Pharma 4.0デジタル化の勢い(ISPE)

- リアルタイムの可視性とエンドツーエンドのトレーサビリティの必要性

- バイオ医薬品、細胞療法、遺伝子治療の成長

- コンピュータ・ソフトウェア保証(CSA)によるリスクベース検証の実現

- 連続製造(ICH Q13)およびリアルタイムリリース

- 市場抑制要因

- 高い導入コストとプログラムの複雑さ

- レガシーシステムおよびデータサイロとの統合

- 検証人材の不足とCSV/CSA移行のボトルネック

- マスターデータおよびプロセスの標準化に向けた準備の不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開別

- オンプレミス

- クラウド/SaaS

- 機能性別

- 電子バッチ記録(EBR)

- レシピ/ワークフロー管理

- 機器管理

- 逸脱とCAPAの統合

- シリアル化統合

- その他

- エンドユーザー別

- 製薬メーカー

- バイオ医薬品メーカー

- 細胞・遺伝子治療メーカー

- CMO/CDMO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- Apprentice.io, Inc.

- COPA-DATA GmbH

- Critical Manufacturing, S.A.

- Dassault Systemes SE

- Emerson Electric Co.

- Honeywell International Inc.

- Korber AG

- MasterControl, Inc.

- MPDV Mikrolab GmbH

- Parsec Automation Corporation

- POMS Corporation

- Rockwell Automation, Inc.

- SAP SE

- Schneider Electric SE

- Siemens AG

- Yokogawa Electric Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日