ビジュアルアナリティクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Visual Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062260

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

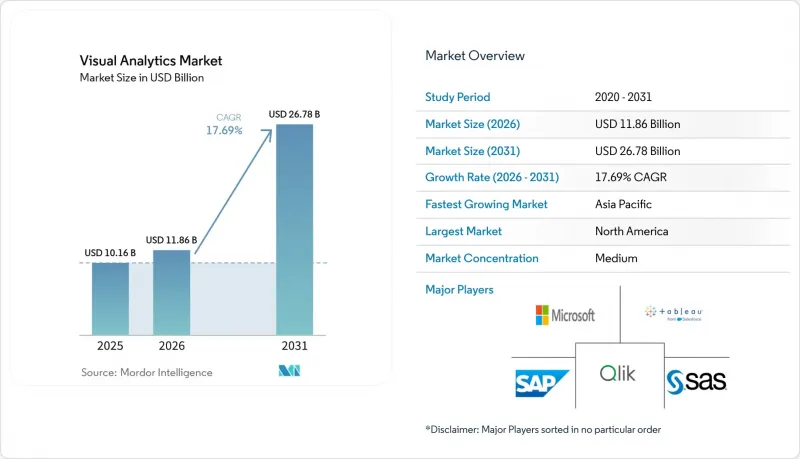

Mordor Intelligenceによると、ビジュアルアナリティクス市場の規模は、2025年の101億6,000万米ドル、2026年の118億6,000万米ドルから、2031年までに267億8,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は17.69%になると予測されています。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、導入形態(オンプレミスおよびクラウド)、組織規模(大企業および中小企業)、業種(BFSI、IT・通信、小売・消費財など)、用途(営業・マーケティング、財務・業務など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のビジュアルアナリティクス市場の動向とインサイト

クラウドベースのデータ生成の拡大

企業のデータ資産は急速に拡大しており、2026年初頭までにその約90%が非構造化データのサイロに保存される見込みです。ゼロコピークエリパターンにより、ユーザーはデータをその場で分析できるようになり、抽出・変換・ロード(ETL)のオーバーヘッドを削減し、ハイパースケーラーへのロックインを回避できます。GPUアクセラレーションエンジンは非構造化分析を高速化し、統合されたセマンティックレイヤーは構造化および非構造化メタデータを統合することで、プロジェクトをパイロット段階から本番環境へと移行させます。データ居住規則、レイテンシ要件、および価格と性能のトレードオフにより、シングルクラウド戦略はリスクが高いため、ハイブリッドアーキテクチャが定着し続けています。

セルフサービスBIプラットフォームへの需要の高まり

ユーザー体験、ガバナンス、経営陣の支援を重視する組織では、6ヶ月以内に一般ユーザーの採用率が15~25%から40~60%へと向上します。中堅企業向け導入における5年間の総所有コスト(TCO)は、従量課金制と自動化されたデータリネージの導入により、2025年には100万~140万米ドルまで低下しました。しかし、文化の変化、データ品質、およびトレーニングの不足がツールの導入を上回るため、依然としてプロジェクトの70%が停滞しています。フェデレーテッド型かつゼロコピーの設計は、ローカルでの俊敏性と集中管理を融合させ、一方、セマンティックレイヤーは行レベルのセキュリティと一貫した指標を徹底します。

中小企業における高い総所有コスト

中堅企業向けのアナリティクス・プロジェクトは、5年間で100万~150万米ドルのコストがかかりますが、サービス料やインフラコストがライセンス費用を大幅に上回るケースが少なくありません。導入後の利用率が低い場合、ユーザーあたりのコストは1,000米ドルから3万米ドルにまで跳ね上がり、導入の妨げとなっています。隠れたクラウドコストは月額1,000米ドルから5万米ドル以上に及び、継続的なメンテナンスには導入予算の10~15%が費やされます。従量制のSpark課金により、バースト型のワークロードではコストを40%削減できますが、中小企業は高額な請求を避けるために、きめ細かな使用状況の監視が必要です

セグメント分析

ソフトウェア部門は、クラウドネイティブBIスイート、セマンティックモデリングエンジン、および組み込み型アナリティクスのライセンス収益化により、2025年の収益の71.73%を占めました。これらのツールは、意思決定プロセスの合理化と業務効率の向上を目指す組織にとって不可欠なものとなっています。しかし、企業が導入ブループリント、マネージドオペレーション、データリテラシープログラムをますます求めるにつれ、サービス部門はCAGR19.49%で拡大しています。これらのサービスは、財務、サプライチェーン、収益サイクル機能における重要なスキルギャップに対処し、6ヶ月以内にユーザー導入率を倍増させるよう設計されています。プロフェッショナルサービスは、中堅企業向けのプロジェクトにおいて通常25万~75万米ドルの費用がかかりますが、成果ベースの契約では、純回収率の2~4ポイント改善といった測定可能なKPIの向上に報酬を連動させることで、クライアントにとって明確な投資対効果(ROI)を保証します。

ビジュアルアナリティクスサービス市場は、AIを活用したデータ準備アシスタントやプロアクティブな監視エージェントの統合を原動力として、ソフトウェア市場よりも急速な成長が見込まれています。これらのイノベーションにより手作業が大幅に削減され、組織は戦略的な取り組みに注力できるようになります。Tableau Einstein AllianceやQlikのサービス提携といったパートナーシップにより、現在では移行の自動化、セマンティックレイヤーの設計、包括的なトレーニングモジュールを含むバンドルソリューションが提供されています。これらのバンドル製品は、パートナーとの結びつきを強化し、導入プロセスを効率化し、インサイト獲得までの時間を短縮するため、分析能力の加速を目指す企業にとって非常に魅力的なものとなっています。

クラウドワークロードは2025年の支出の63.43%を占め、Delta Lake、Parquet、Apache Icebergの標準化によりベンダーロックインが抑制されることから、2031年までCAGR18.49%で拡大すると予測されています。この成長は、スケーラビリティ、柔軟性、コスト効率を提供するクラウドネイティブ技術の採用拡大によって牽引されています。Microsoft FabricのDirect LakeやSAPのライブSnowflakeコネクタは、全面的なレプリケーションを行わずにガバナンスとレイテンシの要件を両立させる、ゼロコピークエリパスへの移行を示しています。これらの進歩により、組織はデータガバナンスポリシーへの準拠を維持しつつ、データ処理と分析を効率化できます。Sparkワークロードのオートスケール課金により総所有コスト(TCO)が低減され、特に迅速なデータインサイトが求められる業界において、バースト型の分析や実験にクラウドを活用することが現実的になります。

オンプレミス環境は、データ居住要件やエアギャップ環境での運用が依然として必須とされる規制産業や、主権AIの導入において存続しています。医療、金融、政府などのこれらの業界では、データセキュリティとコンプライアンスが最優先事項であり、オンプレミスソリューションが求められます。したがって、クラウドのスケーラビリティとオンプレミスシステムの制御性を組み合わせたハイブリッドなアプローチが、アーキテクチャのロードマップにおいて主流となっています。環境を横断したポリシー調整を可能にするベンダーは、移行リスクやコンプライアンス上のリスクを軽減できるため、シェアを拡大しています。このハイブリッドモデルにより、組織は特定の規制や運用要件に対応しつつ、ITインフラを最適化することができます。

地域別分析

北米は2025年の収益の38.23%を占めており、これは3,570億米ドルに上る米国政府のテクノロジー予算と、3,611件の記録された連邦政府のAI使用事例に支えられています。同地域は、クラウドインフラ、AI駆動型ソリューション、および様々な業界にわたるデジタルトランスフォーメーション(DX)イニシアチブへの強力な投資の恩恵を受けています。政府機関は、クラウド基盤、統合データファブリック、モデル保証ツールの導入を加速させており、プロヴェナンス、監査可能性、および米国ホスト地域を提供するベンダーを優先しています。さらに、レガシーシステムの近代化ニーズ、「バイ・アメリカン」規定、およびソフトウェア部品表(BOM)の透明性により、検証可能な調達と説明可能な出力を提供するプラットフォームへの需要が高まっています。主要なテクノロジープロバイダーの存在と堅固な規制枠組みが、この地域の市場における地位をさらに強固なものにしています。

アジア太平洋地域は最も成長が著しい地域であり、2031年までのCAGRは18.69%に達します。主権AIに関する規制、オンデバイス推論の要件、および製造業クラスターにおけるローコードプラットフォームの採用拡大が、同地域の成長を牽引しています。これらの要因に加え、OPC-UAおよびMQTT標準の導入により、工場全体での予測モデルが可能となり、業務効率が向上しています。エッジ展開は、ネットワークコストと遅延を削減するため注目を集めており、日本語、韓国語、中国語などのローカライズされたインターフェースにより、ユーザー基盤が拡大しています。同地域の多様な産業基盤と、デジタル化を推進する政府の取り組みが相まって、この地域は市場の主要な成長領域としての地位を確立しています。

欧州では、ハイブリッドアーキテクチャを定着させるGDPRやデータ主権に関する法律により、着実な勢いが維持されています。同地域におけるデータプライバシーとコンプライアンスへの注力が、厳格な規制要件に準拠したソリューションの採用を後押ししています。データセキュリティと運用の柔軟性を確保するため、オンプレミスとクラウドベースのシステムを組み合わせたハイブリッドアーキテクチャがますます好まれるようになっています。南米、中東・アフリカは後れを取っていますが、スキルギャップを補うための従量課金制や既成のセマンティックモデルへの関心が高まっています。しかし、接続性の制約や予算の圧迫により、これらの地域での導入は依然として抑制されています。こうした課題はあるもの、AI駆動型ソリューションのメリットに対する認識の高まりや、デジタルインフラへの投資拡大が、これらの地域における市場成長を徐々に後押しすると予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドベースのデータ生成の増加

- セルフサービスBIプラットフォームへの需要の高まり

- IoTデバイスの普及がリアルタイム分析を推進

- 規制報告要件の強化

- ローコード・ビジュアル分析ツールの登場

- 産業分野におけるエッジアナリティクスの導入

- 市場抑制要因

- 中小企業における高い総所有コスト

- データの品質とサイロ化が洞察を阻害している

- 熟練したデータ可視化専門家の不足

- 独自プラットフォームに伴うベンダーロックインの懸念

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- オンプレミス

- クラウド

- 用途別

- セールス・マーケティング

- 財務・会計

- 運用

- サプライチェーンとロジスティクス

- 人的資源

- カスタマーサービスおよびサポート

- その他の用途

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- 小売・Eコマース

- ヘルスケア・ライフサイエンス

- 製造業

- IT・通信

- 政府・公共部門

- メディア・エンターテイメント

- エネルギー・ユーティリティ

- 運輸・物流

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Tableau Software LLC

- QlikTech International AB

- TIBCO Software Inc.

- SAS Institute Inc.

- Microsoft Corporation

- International Business Machines Corporation

- Oracle Corporation

- SAP SE

- MicroStrategy Incorporated

- Sisense Inc.

- Alteryx Inc.

- Domo Inc.

- Dundas Data Visualization Inc.

- Looker Data Sciences LLC

- Zoho Corporation Pvt. Ltd.

- Infor, Inc.

- Information Builders, Inc.

- Yellowfin International Pty Ltd

- Board International SA

- ThoughtSpot Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日