モジュラーシャーシスイッチ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Modular Chassis Switch - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063837

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

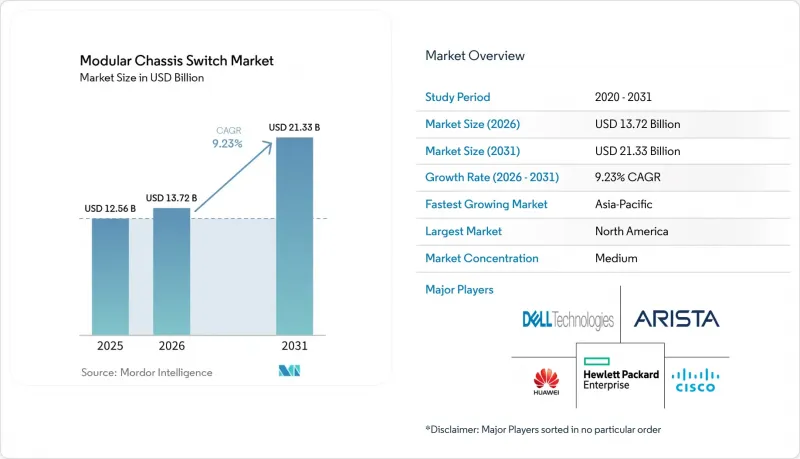

Mordor Intelligenceによると、モジュラーシャーシスイッチの市場規模は、2025年の125億6,000万米ドル、2026年の137億2,000万米ドルから、2031年までに213億3,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は9.23%になると予測されています。

本レポートは、モジュラーシャーシスイッチの種類(レイヤー3モジュラーシャーシスイッチ、レイヤー2モジュラーシャーシスイッチ)、ポート速度(1 GbE以下、10 GbE、25 GbE、40 GbE以上)、構成(マネージドL3、マネージドL2、クラウド管理型など)、エンドユーザー産業(データセンター、通信、産業用、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のモジュラーシャーシスイッチ市場の動向と洞察

クラウドおよび5Gによるスケーラブルなコアスイッチングへの需要

通信事業者は、個別のパケットコアから、大規模なシステム更新(フォークリフト・アップグレード)を必要とせずにメトロエッジから全国ハブへと拡張可能なシャーシを必要とする、クラウドネイティブな5Gアーキテクチャへと移行しています。英国の通信事業者Three UKは、稼働中のラインカード挿入を可能にするモジュラー型スイッチを導入することで、メンテナンス時のトラフィック損失を排除し、2025年初頭までにパケットコアのスループットを9 Tbpsへと3倍に拡大しました。その後、Dellとエリクソンは、Dell Telecom Infrastructure BlocksおよびCisco Nexusファブリック上で動作する事前統合型5Gコアを検証し、導入期間を数ヶ月から数週間に短縮しました。BTが5,600カ所の交換局を約1,000カ所に統合する計画は、スイッチング容量をさらに集中させるものであり、効率的な電力供給と冷却機能を備えた高スロット数のシャーシが有利となります。

過酷な環境におけるインダストリー4.0の改修

製造工場が従来のフィールドバス接続からイーサネットへ移行するにつれ、振動、粉塵、極端な温度といった過酷な条件に耐えうる堅牢なスイッチへの需要が高まっており、これがモジュラーシャーシスイッチの成長を牽引しています。MoxaのPT-510およびPT-G510シリーズは、ホットスワップ対応の電源ユニットを提供し、IEC 61850-3への準拠を確保することでこれらのニーズに対応しており、特に変電所での使用に適しています。同様に、フェニックス・コンタクトのFL SWITCH 2708シリーズは、コンフォーマルコーティングを施したラインカードを採用しており、特に化学プラントのような過酷な環境において、耐久性を高め、耐用年数を延ばします。さらに、2026年に発売されたBeldenのBRS-5Gは、セルラーバックホール機能を統合しており、固定光ファイバーの設置がコスト効率的でない遠隔地の石油・ガス施設に対応しています。これらの進歩は、過酷な環境におけるインダストリー4.0への改修に必要な柔軟性、信頼性、拡張性を提供するため、モジュラーシャーシスイッチの採用を後押ししています。

固定型スイッチとの比較における高い初期設備投資(CAPEX)

モジュラーシャーシスイッチに伴う初期設備投資(CAPEX)の高さが、市場成長を著しく抑制しています。48ポートの10 GbEモジュラーシャーシの価格は4万~6万米ドルで、同等の固定型スイッチの約3倍のコストとなります。この大幅な価格差により、資金繰りに制約のある企業は、長期的な運用コスト(OPEX)の削減が見込めるにもかかわらず、必要なアップグレードを延期せざるを得なくなっています。エクストリーム・ネットワークスは、2025年のForm 10-Kにおいて、キャンパス導入企業がよりコスト効率の高いスタック型代替製品をますます選択するようになったため、モジュラー製品の売上が減少したと報告しています。さらに、リースモデルはある程度の財務的柔軟性を提供しますが、主に信用市場が成熟した地域でのみ実用可能です。その結果、信用市場が未発達なラテンアメリカやアフリカなどの地域では、依然として低コストの固定型機器に依存しており、モジュラーシャーシスイッチの導入がさらに制限されています。

セグメント分析

レイヤー3モジュラーシャーシスイッチは、2025年の世界売上高の63.72%を占めており、アグリゲーションにおいてMPLSおよびBGPへの依存度が非常に高いことを反映しています。このシェアは、基準年におけるモジュラーシャーシスイッチ市場シェアの中で最大の割合を占めています。現在ヒューレット・パッカード・エンタープライズ傘下にあるジュニパーのQFX5250は、超低遅延のテレメトリによりレイヤー3の適用範囲をAIファブリックへと拡大しています。一方、シスコのIE3500はTSNとPTPv2を組み合わせ、ITトラフィックとOTトラフィックを統合しています。ベンダー各社は、マイクロバーストバッファリング、セグメントルーティング、フロー認識型ハッシュを組み合わせることで、GPUトレーニングクラスターで必要とされる1マイクロ秒未満の遅延を実現しています。

レイヤー2シャーシは、ルーティングの拡張性よりもシンプルさを重視する産業用およびキャンパス向けの購入者に魅力的です。モジュラーシャーシスイッチ市場全体に占める割合は小さいもの、産業用イーサネットへの移行を背景に、レイヤー2機器はCAGR7.86%という堅調な成長が見込まれています。MoxaとPhoenix Contactは、IEC 61850-3変電所規格に準拠したファンレスでコンフォーマルコーティングを施したレイヤー2モデルを出荷しており、重厚なルーティングスタックがなくてもデターミニスティックイーサネットが十分に機能することを実証しています。柔軟なライセンシング体系により、事業者は後からレイヤー3機能を有効化できるようになり、境界線を曖昧にしつつ、初期のレイヤー2投資の将来性を確保しています。

ハイパースケーラー各社は、400Gリーフ・スパイン・ファブリックの改修を進め、800Gへの移行を準備しており、これにより100GbE以上の帯域は2031年までにCAGR14.44%に達すると予測されています。64ポートのQSFP56-DDポートを備え、25.6 Tbpsの処理能力を提供するEdgecoreのDCS520は、同社のホワイトボックスシャーシをコスト効率に優れた代替製品として位置づけ、ブランド製品の競合他社製品よりも30~40%低い価格を実現しています。同様に、NVIDIA Spectrum-6を搭載したDellのPowerSwitchは、102.4 Tbpsという驚異的な性能を達成しており、汎用シリコンのレイテンシが、もはや専用ASICと競合できることを示しています。

政府や教育機関などのセクターではサーバーNICのアップグレードが遅れているため、2025年の売上高の36.75%を依然として従来の10GbEが占めています。これは主に、政府や教育機関などのセクターにおけるサーバーNICのアップグレード導入が遅れていることが原因です。これらのセグメントは、既存の光モジュールやケーブルの再利用が、より高い性能への需要を上回る場合が多いため、モジュラーシャーシスイッチ市場の維持において重要な役割を果たしています。しかし、住友電気工業やフジクラといった企業が、800Gおよび1.6Tの相互接続に対応するため光ファイバーの生産能力を3倍に拡大していることから、100G未満のプラットフォームの経済性は今世紀末までに低下すると予想され、市場力学にさらなる影響を与えるものと見られます。

地域別分析

ハイパースケーラーがバージニア州、オレゴン州、テキサス州に集積し、400G水冷シャーシを発注したことから、2025年の売上高の41.20%を北米が占めました。これらの地域はハイパースケールデータセンターの重要なハブとして機能しており、市場におけるその極めて重要な役割を浮き彫りにしています。シスコが生産の80%をメキシコとベトナムに移転するという戦略的決定は、リードタイムの短縮と関税リスクの最小化により、業務効率を大幅に向上させ、地域調達によるメリットを強化しました。さらに、カナダのマルチテナント型コロケーションの成長は比較的緩やかですが、米国の部品メーカーとのシームレスな関税免除による連携により、コスト効率が高く効率的なサプライチェーン運営を支えており、市場において戦略的な位置を占めています。

アジア太平洋地域はCAGR9.87%を記録すると予測されており、これは世界最速のペースです。2025年の中国のデータセンター用スイッチング機器への支出額は2,268億人民元(318億米ドル)と高いベースを築いていますが、インドとマレーシアではさらに急速に容量が拡大しています。ムンバイでは2028年までに設置電力が2GWに達すると予測されており、これだけでもシャーシの受注が持続的に支えられる一方、ジョホール州では2025年にパイプラインが124%増加し、東南アジアが新興の製造拠点としての地位を確固たるものにしています。住友電工による7億米ドルの光インターコネクト投資や、フジクラによる21億米ドルの光ファイバー拡張により、日本のサプライヤーは800Gの普及に対応できる体制を整えています。

欧州は、レガシー環境と次世代環境の導入の狭間に位置しています。ドイツやイタリアの産業オートメーションでは堅牢なレイヤー2シャーシが好まれる一方、フランクフルトやアムステルダムのハイパースケールデータセンターでは、米国の同業他社に追随するため800Gスパインが注文されています。BTによる交換局の統合により、より少ない建物にトラフィックが集中することになり、2030年代を通じてスロット数の多いシャーシの注文が促進されるでしょう。南米、中東・アフリカは総支出額では遅れをとっていますが、ブラジルの自動車産業の再編やサウジアラビアのNEOMスマートシティ建設により、IEC準拠のモジュラー機器向けのスポット市場が生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドおよび5Gによるスケーラブルなコアスイッチングの必要性

- 過酷な環境におけるインダストリー4.0の改修

- ハイパースケールデータセンターの400G/800Gアーキテクチャへの移行

- フィールド交換可能モジュールによる関税回避

- オープンネットワークスイッチOSのエコシステムがシャーシの更新を促進

- AI/MLワークロードの増加により、大容量バッファ、テレメトリ、および低遅延への需要が高まっており、これらはモジュラーシャーシによって最も適切に満たされます

- 市場抑制要因

- 初期設備投資の高さ対固定スイッチ

- 半導体および光素子の急速な陳腐化

- マルチベンダー・モジュラー構築における統合・セキュリティリスク

- ハイエンドスイッチ用ASICの半導体リードタイムが40週間を超えることで、調達の不確実性とシャーシのアップグレード遅延が生じている

- 業界サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 価格分析

第5章 市場規模と成長予測

- モジュラーシャーシスイッチの種類別

- レイヤー3モジュラーシャーシスイッチ

- レイヤー2モジュラーシャーシスイッチ

- ポート速度別

- 1 GbE以下

- 10 GbE

- 25 GbE

- 40 GbE

- 100 GbE以上

- 構成別

- マネージドL3

- マネージドL2

- クラウド管理型/コントローラー管理型

- 非管理型/スマートライト

- エンドユーザー産業別

- データセンター

- 通信サービスプロバイダー

- 産業・製造

- 政府・防衛

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Arista Networks, Inc.

- Juniper Networks, Inc.

- Hewlett Packard Enterprise Company

- Dell Technologies Inc.

- Extreme Networks, Inc.

- Nokia Corporation(Alcatel-Lucent Enterprise)

- Ericsson AB

- Siemens AG

- Advantech Co., Ltd.

- Moxa Inc.

- Phoenix Contact GmbH & Co. KG

- Belden Inc.(Hirschmann)

- Westermo Network Technologies AB

- Edgecore Networks Corporation

- D-Link Corporation

- TP-Link Technologies Co., Ltd.

- Ruijie Networks Co., Ltd.

- NETGEAR Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日