組織処理システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tissue Processing Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063510

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

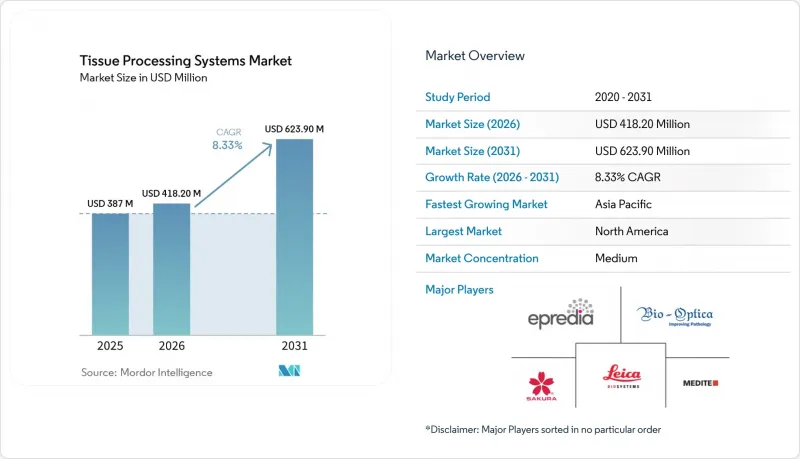

Mordor Intelligenceによると、組織処理システム市場の規模は、2025年の3億8,700万米ドルから2026年には4億1,820万米ドルに拡大し、2031年までに6億2,390万米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.33%で成長すると見込まれています。

本レポートは、技術別(真空/レトルト式組織処理装置など)、製品別(全自動、半自動、手動)、設置形態別(スタンドアロン/フロアスタンド型、ベンチトップ型)、エンドユーザー別(病院、研究・学術機関など)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の組織処理システム市場の動向と洞察

がんおよび慢性疾患の負担増により、生検件数と組織検査の作業量が増加

世界疾病負担研究(Global Burden of Disease Study)によると、2023年の世界のがん発生数は1,850万件と推定されており、2050年までに65%増加して3,050万件に達すると予測されています。これにより、病理検査室におけるカセット処理量は直接的に増加することになります。現在、精密腫瘍学のプロトコルでは、PD-L1やHER2などのバイオマーカーパネルについて、患者1人あたり3~5個のブロックが必要とされており、ヘマトキシリン・エオジン染色のみのルーチンと比較して、症例あたりの作業量が3倍になっています。中国の臨床試験エコシステムでは、2024年に腫瘍学研究が前年比22%増加し、各試験で50~200件の生検が行われるようになったため、北京や上海の施設では、8時間シフトあたり300~400カセットを処理できるデュアルレトルトプロセッサーの導入が進んでいます。OECD市場全体では、2030年までに65歳以上の人口が総人口の25%を占める見込みであり、この年齢層はすでにがん診断の60%を占めており、組織検査の処理能力に負担をかけています。炎症性腸疾患および自己免疫性肝疾患に対する連続生検モニタリングにより、2025年には1,200万件の症例が追加され、多くの検査室で稼働率が85%を超えました。

中核組織学における処理能力と品質を向上させるための、検査室の自動化およびLIS/デジタル統合の推進

最新の検査情報システム(LIS)は、検体のエンドツーエンドの流れを統合的に管理します。組織処理装置は現在、HL7 FHIRを介して温度や試薬消費量のデータをリアルタイムで送信し、メンテナンスのタイミングを予測したり、試薬のジャストインタイム補充を促したりするダッシュボードに情報を提供しています。2025年、アジレント社は自社の処理装置をデジタル病理パートナーと連携させ、メイヨー・クリニックの200万スライド規模の業務において、識別ミスを40%削減しました。CMSの指令QSO-25-10は電子監査証跡を義務付け、メディケア請求を行うすべての検査室に対し、接続機能のない孤立した手動式処理装置の廃止を義務付けています。2025年に導入されたFlexLISは、カセットを稼働率の低い機器へ振り分け、包埋前に異常を検知することで、パイロットサイトにおいて全体の処理時間を30%短縮しました。

高額な初期投資とライフサイクルコストが導入を阻害

最新のデュアルレトルト式処理装置の定価は15万~25万米ドルで、年間保守費はその15%に相当する費用が追加されます。中規模の地域病院では、投資回収期間が3~5年かかりますが、組織病理学の診療報酬は2020年以降横ばいのままです。再生品は初期費用を抑えられますが、稼働停止のリスクが高まります。なぜなら、7年経過したプラットフォームの部品調達には6週間かかる場合があり、プロセッサーを1台しか保有していない施設にとっては許容できない遅延となるからです。試薬のロックインがコストをさらに押し上げます。主要ベンダーのキシレンフリー試薬は、バルクキシレンよりも25%高価であり、競合他社の機器との相互使用ができないため、競争入札による価格交渉の余地が失われます。ウェールズのNHSは、2025年の3,440万ポンド規模のマネージドサービスパッケージからプロセッサーを排除しましたが、これはまさに、試薬価格の急騰を回避するためでした。

セグメント分析

真空式またはレトルト式処理装置は、キシレン法との実証済みの同等性と24時間体制の信頼性を強みとして、2025年の売上高の55.80%を占めました。このセグメントにおける組織処理システム市場規模は、再生品が小規模な病院へと普及するにつれて、着実なペースで拡大しています。マイクロ波システムはCAGR8.87%で推移しており、これは救急部門が即日での結果を求めていることや、学術機関が凍結切片の処理遅延を解消するために迅速検査室を整備しているためです。検証調査により、マイクロ波処理後のバイオマーカーの完全性が95%維持されることが確認され、エピトープの損失に関する以前の懸念が払拭されました。

連続フロー型デュアルレトルト構造により、待ち時間の短縮と試薬交換の自動化が実現し、真空システムは依然として重要な位置を占めています。Milestone社のEVOプラットフォームは、1シフトあたり400カセットを処理し、キシレンフリーの化学処理に対応しており、マイクロ波式代替機との機能的な差を縮めています。Sakura社のVIP 6 AIは粘度モニタリング機能を追加し、再処理率を大幅に削減します。米国の多くの市場で組織技術者の残業代が1時間あたり50米ドルを超えているため、マイクロ波式装置の設備投資コストは、人件費の削減によって2年以内に回収可能です。

2025年の売上高のうち、完全自動処理装置が53.80%を占めました。組織処理システムの市場シェアにおける優位性は、統合されたバーコード追跡、予知保全、および1人の技術者が複数の処理工程を監督できるクラウドダッシュボードに起因しています。CMS発注のQSO-25-10は、メディケア検査室に対して監査証跡機能の導入を義務付けることで、この移行を加速させています。半自動装置は中規模病院で一定の地位を維持していますが、中古市場の自動システムが同等の価格帯に達したことで、シェアの縮小に直面しています。手動装置は、獣医分野や小規模な研究ラボで依然として使用されています。

Epredia社のE1000 Dxは1日あたり1,500検体を処理し、RFIDベースの試薬管理を採用しています。これにより、2日分の在庫が残ると自動的に消耗品を発注するため、高処理量の検査委託機関のキャッシュフローが円滑化されます。アジア太平洋地域では、医療ツーリズムの認定取得に向けて設備を整える病院チェーンが、米国病理医学会(CAP)の基準を満たすために完全自動化ラインを導入しており、この地域が世界全体の成長率を上回る一因となっています。サクラの「SmartConnect」のようなロボットローダーは、手作業を80%削減します。これは、空室率が20%に達する地域において極めて重要な要素です。

地域別分析

2025年の市場規模において、北米は38.19%を占め、そのうち米国が5分の4近くを占めています。2025年5月にLabcorpがIncyteの診断事業資産を買収した事例に代表される同地域の統合の波は、プロトコルの統一や試薬の大量購入による割引交渉を促進しています。CMS CLIA指令QSO-25-10は完全なデジタルトレーサビリティを義務付けており、単なる処理能力の向上よりも、自動化への投資を加速させています。ライカは2025年にヒストファイと提携し、HistoCore PEGASUS Plusに予測型QC機能を組み込み、この地域におけるAI駆動型分析への需要の高さを示しました。カナダとメキシコは、一人当たりの支出が低く、学術機関以外での導入が限定的であるため、後れを取っています。技術者の欠員率が15~20%で推移していることから、自動化は引き続き最優先課題となっています。

アジア太平洋地域は2031年までにCAGR8.59%を記録し、他のすべての地域を上回ると予測されています。中国は、高スループットのデュアルレトルトシステムを必要とする腫瘍学臨床試験が年間22%増加していることから、主導的な立場にあります。インドの民間病院チェーンは、海外からの患者を誘致し、米国病理医学会(CAP)の認定を取得するために自動化ラインを導入していますが、人員不足によりプロトコルの検証が遅れています。日本では、2030年までに65歳以上の割合が35%に達し、需要を後押しする見込みですが、償還上限により設備投資予算は抑制されています。オーストラリアと韓国は、調達枠組みにおいて環境基準に15%の比重が置かれているため、キシレンフリーの化学薬品の早期導入国となっています。

欧州は多様な中堅的な位置づけにあります。英国のNHS解剖病理学自動化フレームワーク(8年間で4,000万ポンド規模)が、イングランドとウェールズ全域における大規模な設備更新の基盤となっています。ドイツとフランスは大学病院への投資でこれに続き、東欧では2025年にルーマニアでMedLife社が開設した210万米ドルの自動化検査室のように、新たな処理能力が生まれています。中東およびアフリカ地域は、サウジアラビアのキング・ファイサル専門病院のような卓越した医療拠点を中心に展開しています。同病院は2024年に5,000万米ドルを投じたAI対応検査室を公開しました。南米は依然として発展途上段階にあります。ブラジルやアルゼンチンの検査室では年間5,000カセットを超えることは稀であり、自動化の投資対効果(ROI)を制限していますが、エチオピアや湾岸協力理事会(GCC)諸国におけるドナー資金によるプロジェクトにより、一部の近代的な設備が公立検査室に導入されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がんおよび慢性疾患の負担の増加により、生検件数と組織検査の業務量が増加しています

- コア組織学における処理能力と品質の向上に向けた、検査室の自動化およびLIS/デジタル統合の推進

- 検査結果の迅速化(STAT/当日中)の要請が、ラピッド/マイクロ波プロセッサの導入を加速させています

- 労働安全衛生(OH&S)および持続可能性の目標達成に向けた、キシレンフリーおよびホルマリン低減ワークフローへの移行

- デュアルレトルト/並列処理アーキテクチャにより、リーンで連続フロー型の多品種対応ラボが実現

- 複数拠点ネットワークの統合と入札により、導入基盤が少数のプラットフォームに標準化される

- 市場抑制要因

- 高い初期投資およびライフサイクルコスト(保守、試薬、ダウンタイムのリスク)が導入を制約しています

- 熟練した組織技術者の不足により、複雑なプロトコルの大規模な導入が制限されています

- 規制および化学物質安全へのコンプライアンスにより、検証・文書化の負担が増大しています

- 迅速検査におけるプロトコル検証の課題/感受性の高い組織やバイオマーカーに対するマイクロ波処理

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 技術別

- 真空/レトルトティッシュプロセッサー

- マイクロ波/急速組織処理装置

- その他

- 製品別

- 全自動

- 半自動

- 手動

- 設置形態別

- スタンドアロン型/フロアスタンド型

- ベンチトップ

- エンドユーザー別

- 病院

- 診断検査室

- 研究・学術機関

- 製薬/バイオテクノロジーおよびCRO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amos Scientific Pty Ltd

- Bioevopeak

- Bio-Optica Milano S.p.A.

- Dakewe Medical

- Diapath S.p.A.

- Epredia(PHC Holdings)

- General Data Healthcare(RTP Series)

- Histo-Line Laboratories

- Infitek Co., Ltd.

- Jinhua YIDI Medical Appliance

- JOKOH Co., Ltd.

- Kalstein

- Leica Biosystems(Danaher)

- MEDITE Medical GmbH

- Milestone Medical

- PathnSitu Biotechnologies

- Sakura Finetek USA, Inc

- Servicebio(Wuhan Servicebio Technology)

- Shenyang Roundfin Technology(Roundfin)

- SLEE medical GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日