無菌注射剤CDMO:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sterile Injectables CDMO - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063535

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

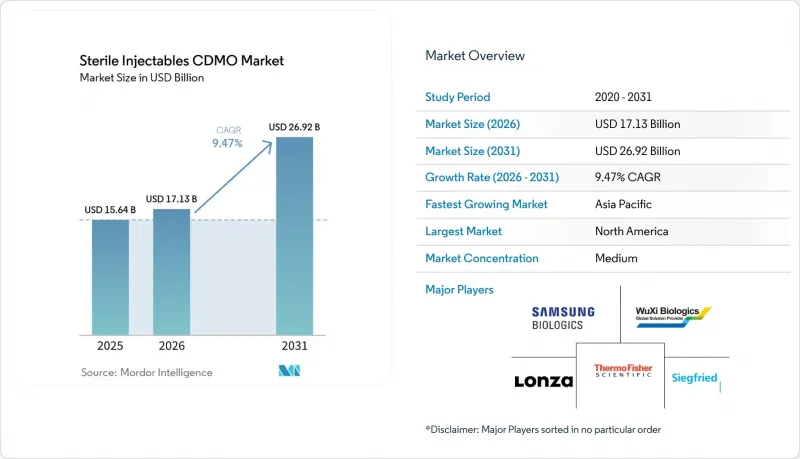

Mordor Intelligenceによると、無菌注射剤CDMO市場規模は、2025年の156億4,000万米ドル、2026年の171億3,000万米ドルから、2031年までに269億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 9.47%を記録すると予測されています。

本レポートは、分子タイプ(低分子、高分子/バイオロジクス)、サービス(製剤開発など)、剤形(バイアル・アンプル、プレフィルドシリンジ、特殊注射剤、その他)、エンドユーザー(製薬会社、バイオテクノロジー企業、その他)、地域(北米など)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の無菌注射剤CDMO市場の動向と洞察

バイオロジクスのパイプラインの急速な拡大

2024年にFDAが承認した55の新薬のうち、バイオ医薬品は約40%を占めており、これは5年前の25%から増加しています。継続的な抗体工学、遺伝子治療の進展、そしてバイオシミラーの波により、イノベーター企業は、臨床・商業規模での無菌充填・仕上げを管理できるパートナーを求めるようになっています。アダリムマブやベバシズマブなどの薬剤の特許満了によりバイオシミラーのパイプラインは拡大しましたが、検証済みのバイオロジクス製造設備を保有する中堅企業はごくわずかです。抗体薬物複合体(ADC)や二重特異性抗体が特殊な封じ込め環境を必要とするため、細胞毒性薬剤の取り扱い・アイソレーター技術において実績のあるCDMOが、他を圧倒するほどの需要を獲得しています。

中堅製薬企業における社内無菌製造能力の不足

専用の無菌製造ラインの構築には3億米ドルを超える費用がかかり、最大5年を要する場合があります。初期段階の資産における臨床成功率が10%前後に留まる中、多くの中堅企業はこうした設備投資に対するリターンが限定的であると判断し、外部委託を選択しています。業界調査によると、2024年の世界の充填・包装設備の稼働率は85%を超え、凍結乾燥ラインではさらに高く、18~24ヶ月分のスケジュール遅延が生じています。現在、初期段階の生物製剤開発企業の60%以上を占めるバーチャル・バイオテック企業は、毒性試験から市販化に至るまで、あらゆる工程をCDMOに依存しています。

世界の凍結乾燥能力の不足がスケジュールのボトルネックを引き起こす

凍結乾燥は、熱に敏感なバイオ医薬品にとって依然として好ましい安定化手法ですが、世界の凍結乾燥能力は需要を推定15~20%下回っており、商業規模のキャンペーンのリードタイムは18~24ヶ月に及んでいます。凍結乾燥ラインの設備投資額は1基あたり1,500万~2,500万米ドルに上り、さらに設置とバリデーションに12~18ヶ月を要するため、迅速な生産能力の拡大が妨げられています。また、数日間にわたる凍結乾燥サイクルのエネルギーコストは、2022年以降30~40%急騰しています。スポンサーは戦略的な選択を迫られています。市場参入を遅らせる長期化を受け入れるか、あるいは液剤として安定した剤形に製品を再設計するかです。後者の道を選択する場合、追加の規制当局への申請や臨床ブリッジング試験が必要となります。既存の凍結乾燥能力を持つCDMOは、この供給不足を背景に高価格を提示していますが、このボトルネックが市場全体の成長を制約しています。この制約はバイオシミラーにおいて最も深刻であり、価格競争によりスポンサーが高額なCDMO費用を負担する意欲が制限されているため、先発バイオ医薬品が生産能力を確保する一方で、バイオシミラー開発者が待機を余儀なくされる二極化した市場が形成されています。

セグメント分析

2025年、無菌注射剤CDMO市場収益の62.34%を低分子医薬品が占め、その基盤となっているのは、麻酔や腫瘍学分野における定着した病院用注射剤です。バイオ医薬品は、ベースは低いもの、2031年までCAGR10.34%で成長しています。この勢いは、患者1人あたり5万~15万米ドルという高額な価格設定と、競合を制限する技術的障壁を反映しています。抗体薬物複合体(ADC)・GLP-1アナログは、細胞毒性処理設備を備えたCDMOに依存しており、この設備を保有する世界のプロバイダーは20社未満です。低分子医薬品とバイオ医薬品の両方の製造ラインを併設するデュアル機能型CDMOは、パイプラインの変動に応じて生産能力を柔軟に調整できますが、バッチ単価の高さと独占期間の長期化により、利益率は明らかにバイオ医薬品の方が優れています。

堅調なバイオシミラー開発も、もう一つの促進要因です。モノクローナル抗体の特許満了後にシェア獲得を急ぐ開発企業は、厳しい上市スケジュールを満たすためにサードパーティの製造施設に依存しています。連続製造はまだ発展途上ですが、将来的な低分子医薬品のコスト削減に向けた可能性を秘めています。一方、バイオ医薬品のアウトソーシング決定は、コールドチェーン物流と凍結乾燥設備の空き状況に左右されます。これらの課題は、統合されたパートナーの重要性をさらに高めています。その結果、無菌注射剤CDMO市場では、バイオ医薬品生産能力への資本流入が見られますが、低分子医薬品ラインにおいては、ジェネリック抗がん剤注射剤が依然として基礎的な生産量を支えています。

2025年には、規制当局が有効成分、エンドトキシン、抽出物に関するアッセイの要件を厳格化したため、分析・試験サービスがセグメント収益の39.95%を占めました。しかし、多くのスポンサーにとって新しいクリーンルームの建設は採算が取れないため、製造サービスはCAGR9.67%で拡大しています。現代の充填・仕上げラインでは、バイアルの取り扱いやカメラによる検査にロボット技術が統合されており、これにより作業員との接触を減らし、生産性を向上させています。製剤開発は規模こそ小さいもの、高濃度バイオ医薬品の粘度低減において極めて重要な役割を果たしています。

一括契約への需要が高まっています。スポンサーは、引き継ぎ作業を削減するため、製剤、分析、商業バッチを網羅する単一のマスターサービス契約を好みます。その結果、遺伝子治療向けの細胞ベースの有効性試験などのニッチなアッセイを提供しない限り、独立した分析ラボの成長は鈍化するでしょう。インラインリリースに向けたプロセス分析技術を採用するCDMOは、バッチの処理時間を数週間から数時間に短縮でき、これが将来の競争優位性となります。予測期間中、無菌注射剤CDMO市場では、レディ・トゥ・ユース(RTU)容器に対応した高速ラインへの設備投資が進むにつれ、製造部門の売上高シェアが徐々に上昇すると見込まれています。

地域別分析

北米は、ボストン、ノースカロライナ、カリフォルニアのバイオテクノロジー集積地を背景に、2025年の無菌注射剤CDMO市場収益の45.25%を占めました。ノボ・ホールディングスによるカタレントの165億米ドルでの買収、それに続くノボ・ノルディスクによるカタレントの3つの工場を117億米ドルで買収した動きは、GLP-1製剤の充填・包装枠を確保することを目的とした垂直統合の兆候を示しています。サーモフィッシャーは2025年にサノフィのニュージャージー州リッジフィールド拠点を買収して生産能力を拡大し、ヴェッターは2029年の稼働を予定してイリノイ州に臨床用工場の建設に着工しました。人件費の高騰は逆風となっていますが、FDAの信頼性により、北米の生産能力は世界の製品発売において依然として高い需要を維持しています。

欧州では、ドイツ、フランス、イタリア、スペインに広範な無菌製造施設が立地しており、これらが地域全体の生産能力を構成しています。Annex 1の改訂は施設のアップグレードを促進し、欧州の品質に対する評価を強化しました。一方、フランスの税制優遇措置は、バイオ医薬品分野への新たな投資を呼び込んでいます。プライベート・エクイティの活動は依然として活発であり、2025年にEQTとADIAがレシファームの買収を完了したことがその証左です。スペインの低い人件費はコスト重視のプロジェクトを惹きつけていますが、規制された品質基準はEMA加盟国全体で統一されています。英国のブレグジット後の規制の相違により追加の書類提出が必要となりましたが、GMPへの準拠により貿易摩擦は低水準に抑えられています。

アジア太平洋地域は2031年までのCAGRが10.48%と、最も急速に成長している地域です。サムスン・バイオロジクスは1兆9,000億ウォンを投資し、2025年に18万リットル規模の第5プラントを稼働させ、韓国をバイオ医薬品の主要拠点へと押し上げました。ウーシー・バイオロジクスは、国内需要と輸出に対応するため、中国国内の複数の拠点を拡張しています。インドの豊富な人材プールと競争力のあるコストは低分子医薬品プロジェクトを惹きつけており、一方、オーストラリアのファイザー工場では1億5,000万豪ドルを投じた抗菌薬製造設備のアップグレードが進行中で、2026年に完了する予定です。規制の調和は依然として進行中ですが、着実な改善により大手製薬企業の監査承認が得られており、無菌注射剤CDMO市場におけるアジア太平洋地域の役割が強化されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品のパイプラインの急速な拡大

- 中堅製薬企業における自社無菌製造能力の不足

- 即用型(RTU)充填・包装形態への需要の高まり

- 規制当局による監視の強化が専門家へのアウトソーシングを促進

- 慢性疾患・複雑疾患の有病率の増加

- 希少疾病用医薬品向け自動化対応マイクロバッチ充填・包装

- 市場抑制要因

- 世界の凍結乾燥能力の不足がスケジュールのボトルネックを引き起こしています

- 新興市場における規制要件の著しいばらつき

- ガラスバイアルの供給不足の深刻化とCCIの不具合

- 高活性無菌製造ラインにおける人材不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 分子タイプ別

- 低分子

- 高分子/バイオロジクス

- サービス別

- 製剤開発

- 分析・試験サービス

- 製造

- 充填・仕上げ・包装

- その他

- 剤形別

- バイアル・アンプル

- プレフィルドシリンジ

- 特殊注射剤

- その他

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AbbVie Contract Manufacturing

- Aenova Group

- Ajinomoto Bio-Pharma

- Alcami Corporation

- Novo Holdings A/S(Catalent Inc.)

- Delpharm

- Fareva

- Fresenius Kabi(mAbxience)

- Jabil Inc(Pharmaceutics International Inc,)

- Jubilant HollisterStier

- Lonza Group AG

- PCI Pharma Services

- Recipharm(ETQ)

- Samsung Biologics

- Siegfried Holding AG

- Thermo Fisher Scientific Inc.(Patheon)

- Vetter Pharma

- WuXi Biologics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日