無菌注射剤の受託製造:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sterile Injectable Contract Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044286

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

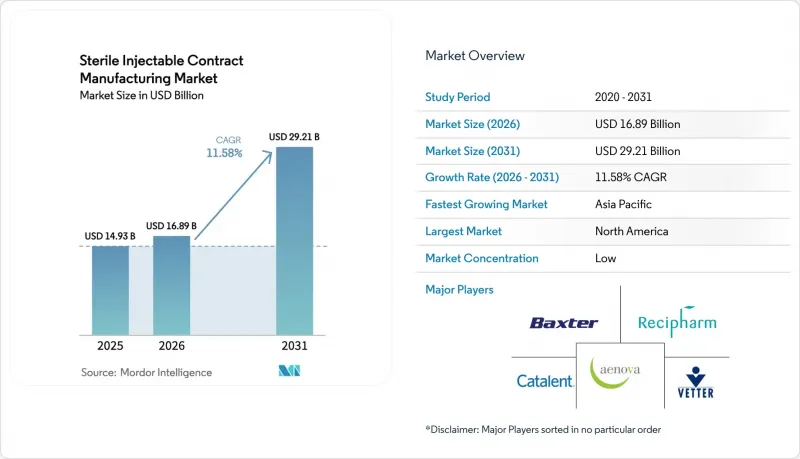

無菌注射剤の受託製造市場規模は、2025年に149億3,000万米ドル、2026年に168億9,000万米ドルとなり、2031年までに292億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR11.58%で成長すると見込まれています。

この上昇傾向は、製薬企業が資産を最小限に抑えたサプライチェーンを好む傾向、拡大するバイオ医薬品のパイプライン、およびデュアルソーシングを制度化する薬品不足対策の厳格化に支えられています。2024年以降に発表された生産能力への投資は、製薬企業が製品の所有権を維持しつつ、資本集約的な無菌製造インフラを外部委託している実態を示しています。慢性疾患治療用のプレフィルドデバイスがバイアルに取って代わる傾向が強まっており、それによって高速シリンジ充填および複合製品の組立に対する需要が高まっています。迫り来る特許切れに伴うバイオシミラーの発売は、さらなる生産量と複雑さを加えることになり、確かな規制対応実績を持つCDMOを長期のマスターサービス契約へと導いています。一方で、ホウケイ酸ガラスやシングルユース部品のサプライチェーンにおけるボトルネックが、短期的な処理能力の拡大を抑制しています。

世界の無菌注射剤受託製造市場の動向と洞察

バイオ医薬品のパイプライン拡大が、特殊な無菌製造能力への需要を後押し

FDAは2024年に16件の新規生物製剤を承認し、前年の12件から増加しました。一方、EMAは14件の新規生物製剤を承認しており、イノベーションの着実な勢いを裏付けています。細胞毒性のある抗体薬物複合体(ADC)には専用のアイソレータースイートが必要ですが、現在、商業規模でそのような設備を提供できるCDMOは20社未満です。細胞・遺伝子治療は、自家由来のバッチが通常100単位未満であるため、さらに複雑さを増しており、プロバイダーは需要に応じて構成可能なモジュール式クリーンルームやシングルユースバイオリアクターの導入を迫られています。カタレント社は2025年、メリーランド州に1億5,000万米ドルを投じたバイオ医薬品施設を稼働させました。この施設は4つの独立した高活性スイートを備えており、主要企業間の設備投資(CAPEX)競争の激化を浮き彫りにしています。

設備投資の削減と市場投入までの期間短縮に向けたアウトソーシングの急増

ファイザーは2024年末に米国内の旧式無菌製造プラント2カ所を閉鎖し、生産をパートナー企業に移管することで、年間3億米ドルの運営費を削減しました。2025年の第II相腫瘍学臨床試験の60%以上は、自社製造能力を持たないバーチャル・バイオテック企業がスポンサーとなっており、GMP準拠の供給におけるCDMOへの依存度が高まっています。現在、FDAの「新興技術プログラム」で認定されている連続無菌製造プロセスは、ロットリリース期間を短縮できますが、専門的なノウハウを必要とするため、多くのイノベーター企業が契約パートナーから調達しています。

資本集約的なGMP無菌施設

新規建設の無菌プラントの建設費は現在2億米ドルを超え、適格認定に3~5年を要するため、新規参入を阻み、中規模プロバイダーによる積極的な拡張を制限しています。PwCの調査によると、2025年のISO 5クリーンルームのコストは1平方メートルあたり1万5,000米ドルで、HVAC(空調設備)やバリデーションのコスト上昇により、2023年から22%増加しました。欧州のCDMOは、2024年のガス価格高騰に伴い光熱費が40%急騰し、プロジェクトのROIがさらに圧迫されました。モジュール式プレハブ施設は工期を18ヶ月に短縮できますが、再構成管理に関する規制上の不確実性には依然として直面しています。

セグメント分析

2025年においても、低分子医薬品は売上高シェアの62.83%を維持しました。しかし、バイオ医薬品の売上高はCAGR14.69%で拡大すると予測されており、これはバイオ医薬品向けの無菌注射剤受託製造市場の規模が、サービス市場全体よりも急速に拡大することを意味します。ファイザー・センターワンは、パイプライン案件の55%をバイオ医薬品が占めていることを確認しており、これは2年前の38%から大幅に増加しています。アイソレーターを備えた細胞毒性薬剤製造施設を有するCDMOは、ADC(抗体薬物複合体)プロジェクトにおいてプレミアム価格を設定しています。低分子医薬品の生産量は、生理食塩水、ブドウ糖、麻酔薬のラインにとって依然として不可欠ですが、東欧における供給過剰により、2023年以降8%の価格下落が生じています。最近FDAから在宅使用が承認された皮下投与用バイオ医薬品は、高粘度製剤のシリンジ充填への投資を促進しています。WuXi Biologicsは、アイルランドにおけるADC生産能力の拡張に2億4,000万米ドルを投じ、これはスポンサーからの需要の規模を反映しています。

地域別分析

北米は、ノースカロライナ州、ニュージャージー州、メリーランド州にFDA検査済みの施設が密集していることから、2025年の売上高の37.26%を占めました。スポンサー企業は技術移転の連携において地理的な近接性を重視しており、高い人件費はプレミアム価格によって相殺されています。それにもかかわらず、アジア太平洋地域は2031年までCAGR16.04%で成長を牽引すると予測されています。中国の「バイオセキュリティ」政策は国内での充填・仕上げを奨励しており、WuXi Biologicsが2億米ドルを投じた無錫工場は、現地化の急増を象徴する事例です。インドはWHOの事前認証を活用して、コストに敏感な地域へバイオシミラーを輸出しており、それによって国内需要をはるかに上回る需要を満たしています。

EMA(欧州医薬品庁)の集中審査プロセスにより、単一の認定施設でEU全加盟国に対応できるため、地域のCDMOには事業規模を拡大する柔軟性がもたらされています。しかし、欧州の高騰するエネルギー価格は2024年までに利益率を圧迫し、再生可能エネルギー購入契約への関心を高めました。中東・アフリカ地域は規模こそ小さいもの、「サウジ・ビジョン2030」が医薬品製造の40%を国内生産とする目標を掲げたことで重要性を増しており、複数のCDMOが新規プロジェクトの検討を進めています。

南米では、2024年に制定されたブラジルの簡素化されたバイオシミラーの相互交換性に関する規則が功を奏しており、現地市場への参入を目指す外国の合弁企業を惹きつけています。国内調達義務は、無菌製造エリアの資金調達に不可欠な生産量の確保をもたらすとともに、同地域に参入する初期段階のCDMOにとっての規制リスクを軽減します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品のパイプライン拡大が、特殊無菌製造能力への需要を押し上げる

- 設備投資の削減と市場投入までの期間短縮に向けたアウトソーシングの急増

- 慢性疾患の有病率の増加に伴う注射剤の需要拡大

- 特許切れがジェネリックおよびバイオシミラー注射剤の普及を後押し

- 医薬品不足緩和規則により、二重調達義務化が導入されました

- モジュール式マイクロフィル・アイソレーターが個別化治療用バッチの実現を可能にします

- 市場抑制要因

- 資本集約的なGMP無菌施設

- 複雑かつ変化し続ける世界の規制コンプライアンス

- 医薬品グレードのホウケイ酸ガラスおよびSUTのサプライチェーン逼迫

- アイソレーター機器の長いリードタイムによる生産能力のボトルネック

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 分子タイプ別

- 低分子

- 高分子医薬品/バイオ医薬品

- サービス段階別

- 前臨床製造

- 臨床製造

- 商業生産

- 投与形態別

- バイアル

- プレフィルドシリンジ

- カートリッジ

- アンプルおよびその他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Aenova Group

- Ajinomoto Bio-Pharma Services

- Baxter BioPharma Solutions

- Boehringer Ingelheim BioXcellence

- Bushu Pharmaceuticals

- Catalent Inc.

- Cipla Ltd.

- Emergent BioSolutions

- Fresenius Kabi

- Grand River Aseptic Manufacturing

- HALIX B.V.

- Jubilant HollisterStier

- LSNE Contract Manufacturing

- NextPharma Technologies

- Pfizer CentreOne

- Recipharm AB

- Seikagaku Corporation

- Symbiosis Pharmaceutical Services

- Unither Pharmaceuticals

- Vetter Pharma-Fertigung GmbH & Co. KG

- WuXi Biologics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日