GaN基板:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

GaN Substrate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063294

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

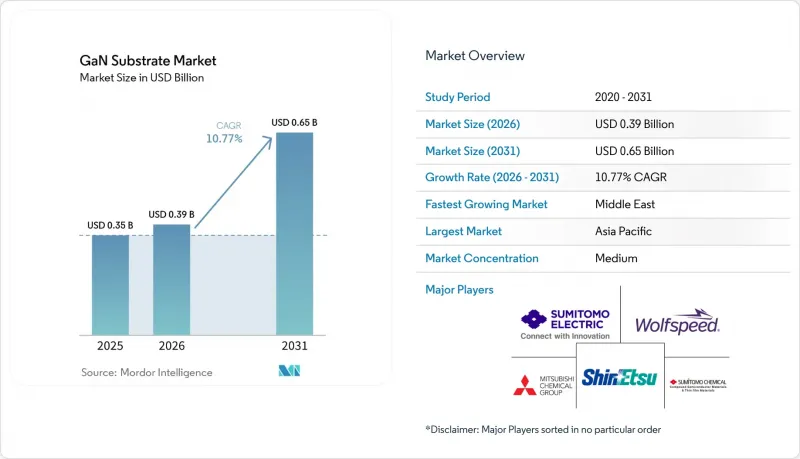

Mordor Intelligenceによると、GaN基板の市場規模は、2025年の3億5,000万米ドルから2026年には3億9,000万米ドルに拡大し、2031年までに6億5,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR10.77%で成長すると見込まれています。

本レポートは、基板タイプ(GaN-On-Sapphire、GaN-On-Silicon、GaN-On-Silicon Carbide、Native GaN(GaN-On-GaN)、GaN-On-Diamond)、ウエハーサイズ(2インチ、4インチ、6インチ、その他)、用途(レーザーダイオード、高周波デバイスなど)、最終用途産業(民生用電子機器、自動車・輸送機器など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のGaN基板市場の動向と洞察

EV車載急速充電システムにおける採用拡大

電気自動車メーカーは現在、96%の効率と6 kW/Lの電力密度を達成するGaNベースの車載充電器を仕様として採用しており、この結果は2025年に長安汽車がNavitas社のGaNSafeデバイスを導入した際に実証されました。その後、Inovance Automotive社が提供した6.6 kWユニットは、シリコンIGBTに比べて30%高い電力密度を実現し、充電器の重量を20%削減しました。インフィニオンの自動車用認定済み100V GaNトランジスタは、2025年後半にAEC-Q101規格の認証を取得し、認定のハードルが克服されたことが確認されました。需要曲線によれば、2028年までに年間100万台以上のGaN充電器が市場に出回ると予測されており、この規模の需要は基板サプライヤーに対し、6インチから8インチのプラットフォームへの移行を促す要因となります。したがって、ネイティブGaNおよびGaN-on-SiCのサプライヤーにとっては、ティア1の自動車インテグレーターと長期供給契約を締結する絶好の機会が訪れています。

急増するMicro-LEDディスプレイ生産が求める、低欠陥のネイティブGaNウエハー

マイクロLED製造工場では、不純物密度の上限が104cm-2と定められていますが、この水準はGaN-on-sapphireでは達成不可能です。現在、アンモニア熱法とHVPE法を組み合わせた成長手法により、この閾値を満たす自立型GaNウエハーが製造可能となり、マイクロLEDアレイをCMOSバックプレーンへウエハースケールで一括転写することが可能になっています。三菱化学は2025年、NEDOのプログラムの下で4インチの結晶を実証し、月産1,000枚を目指しています。これにより、屋外用拡張現実(AR)ヘッドセット向けに10万ニットを超えるパネル輝度を実現します。ディスプレイメーカー各社は同時に、非放射再結合を抑制するためのサイドウォールパッシベーション技術を改良しており、基板の品質が最終的な輝度性能に確実に反映されるよう取り組んでいます。

SiやSiCに比べて高いウエハー価格プレミアムが、コスト重視のセグメントでの採用を制限している

ネイティブGaNおよびGaN-on-SiCウエハーは、依然として6インチあたり3,000~8,000米ドルという価格帯にあり、同等の炭化ケイ素(SiC)ウエハーの5倍から10倍の価格となっています。そのため、民生用および産業用設計者は、わずかな効率向上を犠牲にしてでも、高額な部品コストを回避するために、シリコンIGBTやSiC MOSFETを使い続けています。アモノサーマル法による成長は優れた結晶品質をもたらしますが、3,000バールのオートクレーブを数週間にわたって稼働させる必要があり、資本を拘束し、スループットを制限してしまいます。名古屋大学におけるレーザーを用いたウエハー再利用プロジェクトでは、デバイスの性能を低下させることなく最大10回のリサイクルが可能であることが実証されていますが、商業的なサイクルタイムは、従来のファウンダリ工程のペースにはまだ追いついていません。

セグメント分析

GaN-on-siliconは、200mmファブとのシームレスな適合性とウエハーあたり200米ドル未満のコストにより、2025年のGaN基板市場シェアの31.19%を占めました。Innoscience社は、8インチラインの生産能力を月間13,000ウエハーから20,000ウエハーに拡大し、2030年までに70,000ウエハーを目標としており、中国の生産能力における優位性を強調しています。ダイヤモンド統合型GaN基板の市場規模は、ボンディング技術により熱抵抗が10 mm2K W-1未満に低減され、フェーズドアレイレーダー向けに30 W mm-2を超える電力密度が可能となることから、2031年までCAGR11.24%で拡大すると予測されています。

従来のGaN-on-sapphireは一般照明分野で一定の地位を維持していますが、マイクロLEDやRFセグメントが欠陥制御のためにネイティブGaNへ移行するにつれ、そのシェアは縮小しています。GaN-on-SiCは、発熱量の多い通信および防衛システムにおいて不可欠であり続けており、QorvoとWolfspeedが主要サプライヤーとなっています。ネイティブGaNは高価ですが、垂直型パワートランジスタやファインピッチディスプレイバックプレーン向けに極めて低い転位数を確保しており、信越化学工業の300mm QST複合ルートは、予測期間中にコストと品質のギャップを埋める可能性があります。

2025年には、HVPEリアクターやCMP装置の減価償却が6インチ径で完了するため、6インチ基板の在庫がGaN基板市場規模の42.82%を占める見込みです。この優位性は、コスト効率とスケーラビリティを実現した6インチ製造プロセスの成熟度によるものです。住友化学のNEDO支援ラインでは、100~300µm/hの成膜速度を採用し、サイクルタイムの競合力を維持するとともに、欠陥密度を105cm-2未満に抑えることで、様々な用途に適した高品質な基板を確保しています。8インチ以上のセグメントは、インフィニオンによる300mm GaNラインの発表や、中国のIDM各社が2030年までに月産7万枚のウエハー生産を計画していることを受け、2031年までCAGR11.51%で推移する見込みです。

この成長は、高出力・高周波アプリケーションに対応するための大型基板への需要増加に加え、製造技術の進歩によって牽引されています。2026年初頭には8インチフリースタンディングGaNの概念実証が行われましたが、クラッキングやCMP時間の課題は依然として障壁となっており、量産化における課題が浮き彫りになっています。2インチおよび4インチのウエハーは、研究開発やニッチなRF用途において依然として使用されており、これらの分野では特殊な使用事例に小径基板で十分です。一方、300mm複合基板は、経済性が向上すればGaNを主流のシリコンファブに導入する基盤となり、半導体業界におけるより広範な採用への道を開くことになります。

地域別分析

2025年、アジア太平洋地域はGaN基板市場シェアの41.33%を占めました。中国のIDM各社は、国内の設備投資と豊富なガリウム原料に支えられ、需要の拡大に対応するため、8インチGaN-on-silicon生産ラインの拡張を続けています。一方、日本は、高度な結晶成長技術を活用して、フリースタンディング型ネイティブGaN基板を製造し、新たなダイヤモンドボンディング技術の研究を進めています。韓国のディスプレイメーカーは、マイクロLED技術のロードマップを推進するためにネイティブGaN基板への依存度を高めており、インドのAGNIT Semiconductorsは、有利な税制優遇措置や政府の支援プログラムの下で生産を拡大しています。

北米は、その強力な設計リーダーシップと、GaN-on-SiC基板に対する防衛関連の需要増加を組み合わせています。しかし、同地域は国内の基板生産能力に制約があり、現在はKyma Technologiesと小規模な大学の製造施設に限られています。欧州の競合上の強みは、ベルギーのSoitec EpiGaN部門にあり、同社は地域全体のGaN基板生産において極めて重要な役割を果たしています。さらに、欧州連合(EU)の「チップ法」は、ワイドバンドギャップ半導体技術における自給自足の実現を目的とした多額の資金提供を行っています。

中東は最も急成長している地域として台頭しており、2031年までの年間平均成長率(CAGR)は11.33%と予測されています。同地域の政府系ファンドは、ガリウムの備蓄を積極的に進めるとともに、新規の基板製造施設の設立に資金を提供しています。これらの取り組みは、AIデータセンターや防衛近代化プログラムを支援する広範なイニシアチブと軌を一にしています。南米とアフリカは、まだ発展の初期段階にあるもの、今世紀末までに再生可能エネルギー関連のGaN需要を喚起する潜在力を秘めています。この成長は、現地市場を支えるための地域的な製造能力の確立にかかっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV搭載型急速充電システムの普及拡大

- 急増するMicro-LEDディスプレイの生産には、欠陥の少ない天然GaNウエハーが必要とされています

- 通信分野における5G/6G用PAの普及拡大が、高熱伝導性GaN-on-SiC基板の需要を加速させています

- 6インチHVPEフリースタンディングGaN生産の急速な拡大により、cm2あたりのコストが低下

- 政府資金によるウエハー再利用(レーザースライシング)プログラムにより、基板コストが40%以上削減

- 超高電力密度向けダイヤモンド統合GaN基板へのベンチャー投資

- 市場抑制要因

- SiおよびSiCと比較した高いウエハー価格プレミアムが、コスト重視のセグメントにおける採用を制限している

- 6インチウエハー上のスレッディング転位クラスターに起因するデバイス歩留まりの低下

- HVPE/アンモニア熱式装置および塩素ガスにおけるサプライチェーンのボトルネック

- 2024年の中国による規制後のガリウム原料に関する地政学的輸出管理リスク

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 基材タイプ別

- GaN-on-Sapphire

- GaN-on-Silicon

- GaN-on-Silicon Carbide

- ネイティブGaN(GaN-on-GaN)

- GaN-on-Diamond

- ウエハーサイズ別

- 2インチ

- 4インチ

- 6インチ

- 8インチ以上

- 用途別

- 発光ダイオード(LED)

- レーザーダイオード

- パワー半導体デバイス

- 無線周波数デバイス

- その他の用途

- エンドユーズ産業別

- 家庭用電子機器

- 自動車・輸送産業

- 通信およびデータセンター

- 産業・電力

- 航空宇宙・防衛

- ヘルスケア・ライフサイエンス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sumitomo Electric Industries, Ltd.

- Mitsubishi Chemical Corporation

- Wolfspeed, Inc.

- Shin-Etsu Chemical Co., Ltd.

- SCIOCS Company, Ltd.

- Kyma Technologies, Inc.

- Suzhou Nanowin Science and Technology Co., Ltd.

- PAM-Xiamen Powerway Advanced Material Co., Ltd.

- Advanced Engineering Materials Limited

- Dowa Electronics Materials Co., Ltd.

- Nitride Semiconductors Co., Ltd.

- EpiGaN N.V.(Soitec Belgium)

- Suzhou GLC Semiconductor Co., Ltd.

- CorEnergy Semiconductor Co., Ltd.

- Dongguan Sino Crystal Semiconductor Co., Ltd.

- Powdec K.K.

- Homray Material Technology(Shenzhen)Co., Ltd.

- Eta Research, Inc.

- Rubicon Technology, Inc.

- Sanan Semiconductor Technology Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日