バーチャルパイプラインシステム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Virtual Pipeline Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063254

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

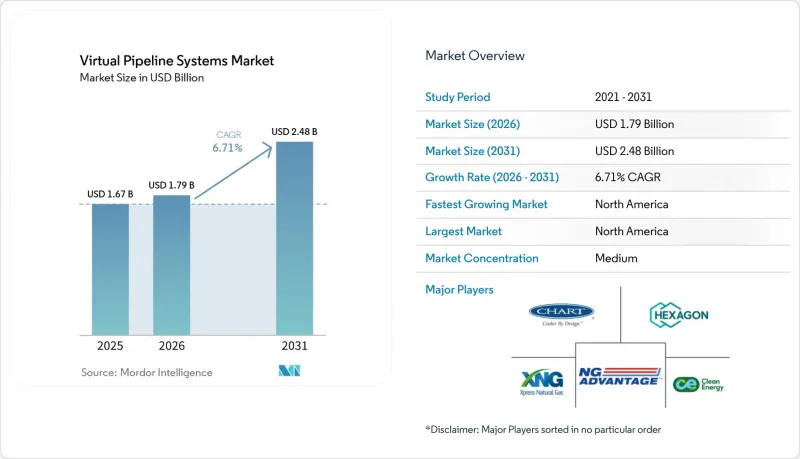

Mordor Intelligenceによると、バーチャルパイプラインシステムの市場規模は2025年に16億7,000万米ドルと評価され、2026年の17億9,000万米ドルから2031年までに24億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.71%となる見込みです。

本レポートは、ガス(CNG、LNG、その他)、タイプ(標準トレーラー、牽引式トレーラー)、耐圧(3,000 psi未満、3,001~5,000 psi、5,000 psi超)、用途(産業用、輸送用、商業用、住宅用)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のバーチャルパイプラインシステム市場の動向と洞察

鉱業および遠隔地での電力供給におけるオフグリッド天然ガス需要の急増

遠隔地の鉱山、データセンター、軍事施設では、数週間で導入可能なバーチャルパイプラインシステムを採用することで、長期間を要するパイプラインの建設を回避しています。Altaaqa Global社は、カザフスタンのデータセンター向けに40MWの移動式ガスタービン発電所をわずか27日間で建設し、固定インフラに対するスピード面の優位性を際立たせました。ハイブリッド型太陽光・蓄電池システムを採用しているオーストラリアの鉱山サイトでも、ベースロード電源として依然として移動式CNGまたはLNGに依存しており、これによりディーゼル消費量を77.9%削減しています。テキサス州では、MPLX社がデラウェア盆地のガスを、長期の仮想パイプライン契約に基づき1.5GWへの拡張を計画している400MWの暗号資産マイニング施設に供給しています。米国空軍はトラビス空軍基地で250kWの多燃料発電機を用いてこのモデルを検証し、防衛レジリエンスへの適性を証明しました。電力消費量の多いワークロードの増加とエネルギー安全保障への懸念により、この需要動向は中期的に堅調に推移する見込みです。

モジュラー式トレーラーの革新がラストマイル配送コストを削減

炭素繊維製シリンダーの進歩と低温断熱技術の向上により、自重が約40%削減され、積載量が増加し、単位配送コストが低下しています。Hexagon Agility社のTITAN 53 CNGモジュールは492,000 scfを積載可能で、従来の鋼製設計より40%多く、これにより大量利用顧客の配送回数を削減します。CIMC ENRIC社は、大型トラックの航続距離を3,500 kmに延ばす1,000ユニットの受注を受け、LNGシリンダーの生産能力を倍増させました。Cryoshelterの第2世代LNGタンクは、同じ設置面積で燃料容量を30%増加させ、商業的な普及を拡大しています。Intanglesのデジタルツインによるルート最適化は、予定外のダウンタイムを20%削減し、総所有コストをさらに低減します。これらのイノベーションが相まって、ガス供給価格に継続的な下落圧力をかけています。

極低温ISOタンクおよびタイプIVモジュールの高額な初期設備投資

極低温ISOタンクおよびタイプIV水素トレーラーは、従来の鋼製CNGユニットよりも50~100%高価であり、小規模事業者が車両の更新を躊躇する要因となっています。水素1.1トンを積載する単一のタイプIVコンテナは50万米ドル以上で販売されていますが、鋼製CNGトレーラーの平均価格は20万~30万米ドルです。チャート・インダストリーズ社の1,700m3の大型極低温タンクは、ルイジアナ州での専門的な製造工程を必要とするため、世界の価格が高止まりしています。新興市場の購入者は、高度な安全機能を備えていない中古設備に頼ることが多く、技術格差を拡大させています。リース制度の不備や現地の高い金利により、投資回収期間が長期化しています。この財政的な障壁は、燃料需要が堅調な地域であっても、技術の普及を遅らせています。

セグメント分析

CNGは、産業用暖房や大型輸送における確固たる役割により、2025年のバーチャルパイプラインシステム市場収益の58.5%を占めました。「その他」カテゴリー(バイオガス、RNG、水素)は、プレミアム炭素クレジットや新たな水素ハブに後押しされ、2031年までCAGR15.5%で成長すると予測されています。北米のRNG生産量は2025年に225 TBtuに達し、原料の拡張性が実証されました。Hexagon Purus社は2026年3月に欧州初のタイプIV水素ユニットを出荷し、新たな脱炭素化の道を開きました。

酪農が盛んな地域ではRNGの導入が進んでおり、クリーン・エナジー・フューエルズ社の8,500万米ドルを投じたサウス・フォーク施設は、長期輸送契約に基づき年間260万ガロンを生産しています。インドネシアの1日40トン規模のCryoboxマイクロLNGプラントは、パイプラインが整備されていない島嶼部において、小規模LNGがディーゼル燃料に取って代わることができることを示しています。水素需要はまだ初期段階ですが、グリーン・スチールのパイロット事業が進展するにつれ、ドイツ、日本、韓国で拡大しています。

2025年、バーチャルパイプラインシステム市場では、大容量の積載量と予測可能な配送サイクルを理由に、標準トレーラーが75.8%を占めました。しかし、鉱山キャンプや災害救援機関が迅速な展開を重視しているため、牽引式プラットフォームはCAGR9.1%で拡大すると予測されています。アルターカ・世界のは、牽引式LNGモジュールを再配置し、27日以内にカザフスタンの40MW発電所への電力供給を実現しました。

大型産業契約では依然として標準ユニットが主流ですが、Hexagon Agility社のTITAN 53は492,000 scfの容量により、配送回数を30%削減します。都市部では、分離型牽引タンクにより、トラクターが現場でアイドリングすることなく積荷を交換できるため、渋滞が緩和され、車両の生産性が向上します。

地域別分析

北米は2025年にバーチャルパイプラインシステム市場の40.6%を占め、インフレ抑制法の税額控除および2031年までに水素コストを1kgあたり4米ドルとするDOE(米国エネルギー省)の目標に支えられ、2031年までCAGR7.2%を達成すると予測されています。オペレーターのNG Advantageは、パイプライン未接続の産業顧客に対し、すでに250億立方フィート(Bcf)以上のCNGを供給しており、これは同地域における過去最高の供給量です。カナダのネットゼロ・グリッド政策により、遠隔地の鉱山事業者らは現場での発電のために移動式LNGの導入を迫られています。メキシコの年間780万トン規模のAmigo LNG輸出プロジェクトは、2028年からバーチャルパイプラインを通じて北部の産業回廊に供給を行う予定です。

欧州では、メタン漏洩規制や水素パイロット事業により、着実な拡大が進んでいます。ヘキサゴン・ピュラス社は2026年3月、水素供給ユニットに関する620万ユーロ(約721万米ドル)の受注を獲得し、欧州におけるタイプIVコンテナの初の商業導入となりました。南欧州では、島嶼部の電力供給向けに小規模LNGが導入されています。INOXCVAは、バハマとスコットランドに、ISOタンクへの再充填を行い、トラックによる配送を可能にするターミナルを稼働させました。

アジア太平洋地域は、絶対的な数量の伸びが最も大きい地域です。中国のLNGトラックブームとインドの都市ガス網の整備が需要の基盤となっていますが、危険物規制のばらつきが車両の稼働率を抑制しています。インドネシアにおけるCryobox社のマイクロLNGの展開は、小規模な島嶼部での実用性を証明しています。日本と韓国は水素物流に補助金を投入しており、複合シリンダーの輸入を後押ししています。

南米と中東は新興市場として台頭しています。ブラジルはプレソルト層のプラットフォームへの供給に向けマイクロLNGの導入を検討している一方、アルゼンチンのバカ・ムエルタ・シェール層では、沿岸部の需要拠点へトラック輸送に適した余剰ガスが生産されています。湾岸諸国の生産者は、原油以外の収益源を多様化させるためLNGトレーラーを導入しており、一方、南アフリカのノーザンケープ州にある鉱山では、ディーゼル価格の変動リスクを相殺するためにCNGトレーラーが導入されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 鉱業および遠隔地電力分野におけるオフグリッド天然ガスの需要急増

- モジュラー式トレーラーの革新がラストマイル配送コストを大幅に削減

- 再生可能CNGおよびLNG混合燃料に対するカーボンクレジットのプレミアム

- EUおよび北米における産業の脱炭素化に関する規制

- 水素対応複合シリンダーが対象市場を拡大

- 防衛・災害救援機関による移動式ガスハブの導入

- 市場抑制要因

- 極低温ISOおよびType-IVモジュールの初期設備投資(CAPEX)が高額であること

- 地域ごとの危険物輸送規制のばらつき

- LNG取扱いの熟練ドライバーおよび技術者の不足

- 変動の激しいLNG・CNGスポット価格がプロジェクトのIRRに与える影響

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- ガス別

- 圧縮天然ガス(CNG)

- 液化天然ガス(LNG)

- その他(バイオガス、水素など)

- タイプ別

- 標準トレーラー

- 牽引式トレーラー

- 圧力レーティング別

- 3,000 Psi未満

- 3,001~5,000 Psi

- 5,000 Psi以上

- 用途別

- 産業

- 輸送

- 商業用および住宅用

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Xpress Natural Gas(XNG)

- REV LNG

- Hexagon Composites ASA

- Chart Industries Inc.

- NG Advantage LLC

- Compass Natural Gas

- Clean Energy Fuels Corp.

- Galileo Technologies

- Worthington Industries

- Quantum Fuel Systems

- Luxfer-GTM Technologies

- Verdek LLC

- Broadwind Energy Inc.

- ANGI Energy Systems

- CRYO Gas Tech

- GE Vernova(Oil & Gas)

- CIMC ENRIC

- CIMARRON Trailers

- Eagle LNG Partners

- Energia Primus

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日