自動車用エラストマー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Elastomer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062289

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

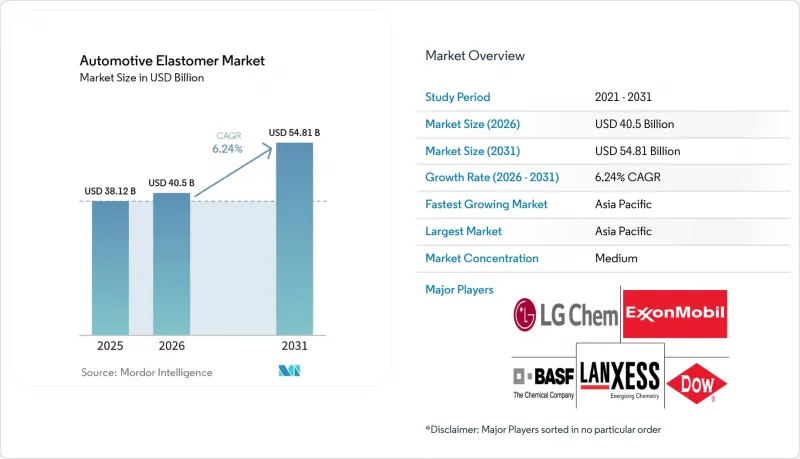

Mordor Intelligenceによると、自動車用エラストマー市場の規模は、2025年に381億2,000万米ドル、2026年に405億米ドルとなり、2031年までに548億1,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR6.24%で成長すると見込まれています。

本レポートは、製品タイプ(熱硬化性エラストマーおよび熱可塑性エラストマー)、用途(タイヤ、内装部品、外装部品、電気・電子部品、パワートレインおよびシャシーなど)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自動車用エラストマー市場の動向とインサイト

従来のゴムコンパウンドのコスト削減を目的とした代替

バイオベースのエラストマーやCO2由来のポリオールは、化石燃料価格の変動を緩和するためにポリマーメーカーが再生可能原料を確保するにつれ、パイロットプロジェクトから調達段階へと移行しています。コベストロの「Cardyon」プラットフォームは、産業用CO2をポリウレタン前駆体に変換し、難燃性を損なうことなく、製造工程におけるカーボンフットプリントを50%削減します。フォードは、この素材をシートフォームに試験的に採用しており、2025年までに再生プラスチックまたは再生可能プラスチックの使用率を20%にすることを目指しています。これにより、コンパウンダーはドロップイングレードの認定取得を迫られています。BASFの湛江(Zhanjiang)複合施設は、2025年から稼働しており、完全に再生可能電力で稼働しています。同施設は、EPDMおよびスチレン・ブタジエンゴム(SBR)の生産向けに、低炭素エチレンを供給しています。業界調査によると、2030年までにバージンエラストマーとのコストパリティを達成するための拡張可能な道筋として、ケミカルリサイクルとバイオ原料への置換が注目されています。これらの進展は、自動車用エラストマー市場において、大量生産型で低炭素なコンパウンドを優位にする構造的なコストダウン動向を後押ししています。

新興市場におけるタイヤの急速な交換サイクル

2025年に1トンあたり1,400~1,800米ドルの間で変動する天然ゴムの価格変動により、利益率を安定させ調達を簡素化する合成ブレンドへの需要シフトが進んでいます。地域メーカーは生産能力を拡大しており、三井物産は2026年度までにシンガポールで年産12万トンのタフマー(Tafmer)ポリオレフィンエラストマー生産ラインを立ち上げ、ASEAN諸国のタイヤおよびシールメーカーに供給する予定です。短いリプレイスメントサイクルへの対応が必要とされる中、ブタジエンとスチレンの越境アービトラージが活発化しており、為替や原料価格の変動を効果的にヘッジできるコンパウンダーが恩恵を受けています。この動向は、自動車用エラストマー市場の市場平均を上回る成長を支えています。

EUのREACHおよび米国EPAによるPAH規制の強化

欧州化学品庁(ECHA)は、プロセスオイル中の多環芳香族炭化水素(PAH)を3ppmに制限し、タイヤおよび非タイヤ用EPDMコンパウンダーに対し、ナフテン系代替品の採用を義務付けました。これらの代替品は原材料コストを増加させ、低温柔軟性を低下させます。同様に、2024年に発効する米国環境保護庁(EPA)の同様の規制により、北米のサプライチェーンから従来の芳香族抽出物が排除され、EPDMの投入価格が8~12%上昇しました。パナソニックを含むアジアのOEM各社もこれらの物質の使用を禁止しており、コンプライアンス試験の期間が最大6週間延長されています。EUのマイクロプラスチック禁止措置は、クラムゴムの使用を制限することで状況をさらに複雑化させており、商業的に実現可能性が低いままの脱加硫技術の調査を加速させています。ISO 17025認定ラボを持たない小規模コンパウンダーは、検出限界以下のPAHレベルを証明することに課題を抱えており、自動車用エラストマー市場におけるシェアを失うリスクに直面しています。

セグメント分析

2025年、自動車用エラストマー市場シェアの64.45%を熱硬化性エラストマーが占めました。これは、タイヤやエンジンルーム内の耐熱部品での広範な使用に牽引されたものです。一方、熱可塑性エラストマーは、2031年までCAGR6.49%で成長すると予測されています。クーパー・スタンダード社の「FlexiCore」ボディシールは、従来の金属キャリア付きEPDMに代わり、ポリオレフィンエラストマーとポリプロピレンの完全リサイクル可能な組み合わせを採用しており、車両重量を44%削減し、工場のエネルギー消費量を20%削減しています。さらに、BASFとヒュンダイ・トランシスは、超臨界流体発泡技術を用いたTPUシートフォームを導入しました。これは、使用済み製品(End-of-Life)の目標に沿ったものであり、化学発泡剤の使用を不要にします。

熱硬化性コンパウンドは、タイヤサイドウォール、ブレーキホース、モーターマウントブッシュなど、温度サイクル、燃料への曝露、圧縮永久歪みに対する耐性が求められる用途に不可欠です。しかし、原料コストの上昇により、セラニーズ社は2026年4月にサントプレンの価格を引き上げ、熱可塑性樹脂の代替品とのコスト差を縮めました。耐スクラッチ性が向上した特殊スチレン系エラストマーは、ソフトタッチのインテリアパネルでの使用が増加しており、架橋EPDMの市場シェアを低下させています。こうした変化に対応するため、サプライヤーは両方の化学系に対応できるよう施設のデュアルソーシングを進めており、自動車用エラストマー市場の進化に伴い柔軟性を確保しています。

地域別分析

2025年、アジア太平洋地域は自動車用エラストマー市場シェアの44.48%を占めており、2031年までCAGR6.67%で成長すると予想されています。中国のポリオレフィンエラストマー生産量は2025年に6万トンに達し、杜山子(Dushanzi)やその他の複合施設での拡張に支えられ、2026年末までに30万トンを超えると予測されています。BASFやLANXESSなどの多国籍企業は、原料価格の変動リスクを軽減し、人件費の優位性を活かすため、Cellastoおよび添加剤の生産を現地化しています。さらに、中国の低VOC規制(GB 30981)により、主流の内装トリムへの熱可塑性エラストマーの採用が促進されています。

北米では、内燃機関(ICE)から拡大するバッテリーサプライチェーンへの移行が進んでいます。ダウは、需要の不確実性を理由に、計画していたポリオレフィンエラストマーの生産能力拡大を2029年から2030年へと延期しました。一方、EPAのPAH規制によりEPDMコンパウンドのコストが増加し、パラフィン系オイルへの代替が加速しています。米国中西部からオンタリオ州に及ぶバッテリーパックの現地組立は、自動車用エラストマー市場におけるジャストインタイムのガスケット供給に向けた物流体制を再構築しています。

欧州では、世界でも最も厳しい化学物質規制の一部が施行されています。ホルムアルデヒドの規制値は2027年8月に発効する予定であり、一方、使用済み自動車指令では、2030年までにポリマー含有量の25%を再生材とすることを目指しています。マイクロプラスチックに関する規制も、クラムゴム充填材の使用を減少させています。SABICは、汎用オレフィン事業をAEQUITAに、エンジニアード熱可塑性プラスチック事業をMutaresに売却しており、これは低利益率セグメントからの撤退を示すものです。Wackerは、EVおよび再生可能エネルギーシステムを支援するため、チェコにシリコーン特殊製品工場への投資を行っており、市場が特殊用途へと移行していることを浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 従来型ゴムコンパウンドのコスト削減を目的とした代替

- 新興市場におけるタイヤの交換サイクルの短縮

- OEMによるVOC含有量が1桁台の内装材への移行

- 3DプリントされたエラストマーガスケットによるEVニッチ生産の迅速化

- ブロックチェーンを活用した原料のトレーサビリティがバイオエラストマーの普及を促進

- 市場抑制要因

- EUのREACHおよび米国EPAによるPAH規制の強化

- エラストマー再生材の品質のばらつきが、クローズドループの普及を妨げている

- 高精度電気自動車用エラストマーコンパウンディングにおける技術人材の不足

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 熱硬化性エラストマー

- 熱可塑性エラストマー

- 用途別

- タイヤ

- 内装部品

- 外装部品

- 電気・電子機器

- パワートレインおよびシャシー

- EV専用シール・熱管理部品

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- タイ

- マレーシア

- インドネシア

- ベトナム

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- トルコ

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- BASF

- Cooper Standard

- Covestro AG

- Dow

- DuPont

- Elastron

- Exxon Mobil Corporation

- Huntsman International LLC

- Hutchinson

- KRAIBURG TPE Pvt. Ltd

- LANXESS

- LG Chem

- Mitsui Chemicals Inc.

- SABIC

- The Goodyear Tire & Rubber Company

- Trinseo

- Wacker Chemie AG

- Zeon Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日