皮下用生物学的製剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Subcutaneous Biologics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063470

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

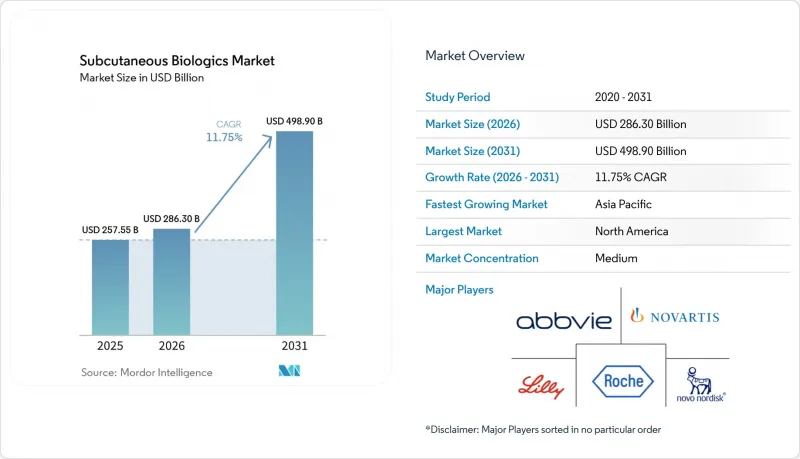

Mordor Intelligenceによると、皮下用生物学的製剤市場の規模は、2025年の2,575億5,000万米ドルから2026年には2,863億米ドルへと拡大し、2026年から2031年にかけてCAGR11.75%で推移し、2031年までに4,989億米ドルに達すると予測されています。

本レポートは、分子クラス(mAbs、ペプチド/タンパク質、免疫グロブリン、オリゴヌクレオチド、その他)、送達システム(プレフィルドシリンジ、オートインジェクター、ウェアラブル、バイアル、カートリッジ)、治療領域(代謝疾患、自己免疫疾患、腫瘍学、神経学、呼吸器疾患、希少疾患)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されています。市場予測は金額(米ドル)で示されています。

世界の皮下用生物学的製剤市場の動向と洞察

肥満および2型糖尿病におけるGLP-1の拡大が、皮下用生物学的製剤の需要を加速

デュアルおよびトリプルアゴニストは、従来は肥満手術に限定されていた減量効果を達成しており、これにより支払者の判断基準が、より早期の薬物療法への介入へとシフトしています。ノボノルディスク社のアミクレチンは、36週時点で平均22%の体重減少を達成し、セマグルチドを上回る成績を収め、2026年に第III相試験へ移行しました。2024年末および2025年半ばに導入されたリラグルチドのジェネリック医薬品は、参入価格を引き下げ、コストに敏感な市場を開拓しました。2026年初頭に予定されているカナダのセマグルチドジェネリック医薬品は、州の処方薬リストを通じてアクセスをさらに拡大すると見込まれます。CagriSemaなどのパイプラインにある併用療法は、満腹感と血糖コントロールを微調整するように設計されており、高濃度ペン型製剤への需要を持続させます。FDAが経口セマグルチドの申請を審査中であるにもかかわらず、服薬遵守に関するデータからは、高用量の肥満治療レジメンでは引き続き注射剤が好まれることが示唆されています。これらの動向が相まって、ペン型および自動注射器の販売数量が増加し、皮下用生物学的製剤市場の成長軌道を強化しています。

在宅自己投与への移行により、医療提供場所にかかるコストが削減されます

IMscin002試験の患者報告アウトカムによると、70.7%の患者が、時間の節約と穿刺による不快感がなくなることを理由に皮下投与を好んだことが示されました。2024年12月にFDAが皮下投与のニボルマブを承認したことで、治療時間は60分から5分に短縮され、2025年12月のモスネツズマブの承認により、二重特異性抗体の投与時間は1分に短縮されました。これに対し、米国の地域保険者は2025年、患者が自宅で注射を行う場合、静脈内投与時の料金の90~95%を支払うという対応を取りました。欧州の腫瘍科でも同様の効率化が報告されており、病院は点滴担当看護師をより複雑な処置に再配置するよう迫られています。利便性とコスト面のメリットが一致するにつれ、皮下用生物学的製剤市場は、腫瘍学、免疫学、代謝疾患の各領域で規模を拡大しています。

GLP-1製剤および注射用コンポーネントの供給制約

WegovyおよびMounjaroの供給不足は2025年2月までに解消されましたが、ガラス製シリンジバレル、プランジャー、ウェアラブル電子機器における下流工程の制約は依然として残っています。ステヴァナート社は2027年までに注射器の生産量を大幅に増やすため4億ユーロを投じると表明し、ゲレスハイマー社はセルビアで年間2億ユニットの生産能力を増強しました。ウェスト・ファーマシューティカル社は、アイルランドと米国における高速オートインジェクター生産ラインに1億5,000万米ドルを投資しました。それにもかかわらず、カスタムメイドのウェアラブル注射器のリードタイムは18~24ヶ月で推移しており、次世代製剤の発売を遅らせています。こうしたボトルネックにより、潜在的な需要があるにもかかわらず、皮下用生物学的製剤市場の拡大ペースは一時的に制限されています。

セグメント分析

オリゴヌクレオチド、siRNA、およびアンチセンス製剤は、皮下用生物学的製剤市場の中で最も急速に成長している分野であり、改良された脂質ナノ粒子キャリアやGalNAcコンジュゲートが組織への浸透性を高め、注射部位反応を緩和することで、2031年までCAGR13.45%で拡大しています。ペプチドおよびタンパク質は、2025年の売上高の54.01%を占め続けています。これは、36週間で平均22%の体重減少を達成したノボノルディスク社のアミクレチンや、メディケイドおよび各州の処方薬リストへの掲載拡大によりアクセスが拡大したジェネリックのリラグルチドの発売が寄与しています。

モノクローナル抗体は依然として第2位のカテゴリーであり、皮下投与型チェックポイント阻害剤であるニボルマブSC(FDA、2024年12月)およびペンブロリズマブSC(EMA、2025年11月)により、投与時間が1~5分に短縮され、点滴投与のキャパシティが解放されています。免疫グロブリン補充療法は、20mLのウェアラブルポンプにより、原発性免疫不全症の管理で一般的な4~6カ所での投与レジメンが簡素化され、新たな需要を創出しています。

地域別分析

アジア太平洋地域は、中国の2024~2025年の皮下投与用バイオシミラーの波、日本のGLP-1製剤の保険適用拡大、そして韓国における輸出志向型のバイオシミラー大手企業に牽引され、CAGR13.14%の見通しを示しています。インドの充填・仕上げ工程の拡大や、オーストラリアのPBS(医薬品給付制度)による適用範囲の拡大により、地域内のアクセスはさらに広がっていますが、都市部以外では依然として経済的格差が残っています。

北米は2025年においても皮下用生物学的製剤市場シェアの51.09%を占めており、IRA(インフレ抑制法)による価格交渉が逆説的にバイオシミラーの販売量増加を後押しし、支払機関が在宅注射を静脈内投与と同等の水準で償還したことが要因です。欧州は第2位にランクインしています。EMAによる1分未満でのペンブロリズマブ承認と病院の収容能力の制約が導入を加速させている一方、南欧での入札により、2025年までに免疫学領域におけるバイオシミラーの浸透が進んでいます。GCC諸国の投資やラテンアメリカの公衆衛生イニシアチブが、その他の地域での初期段階の普及を支えていますが、マクロ経済の変動により、アルゼンチンやサハラ以南のアフリカの一部では成長が鈍化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 肥満および2型糖尿病におけるGLP-1の適用拡大が、皮下用生物学的製剤の需要を加速させています

- 在宅自己投与への移行により、医療提供場所のコストが削減されます

- 従来の静脈内投与生物製剤の皮下投与製剤の迅速承認(腫瘍学/免疫学)

- バイオシミラーの参入が、自己注射型免疫学領域における販売量の拡大を牽引

- ウェアラブル機器による高容量・高粘度製剤の皮下投与により、より高用量の投与が可能に

- 接続型自動注射器は服薬遵守と継続性を向上させます

- 市場抑制要因

- GLP-1製剤および注射用成分の供給制約

- 支払者による規制と専門医薬品への価格圧力

- 大容量・高粘度皮下注射における組織耐性の限界

- 使い捨て注射器に対する持続可能性への圧力

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 分子タイプ別

- モノクローナル抗体(mAbs)

- ペプチド/タンパク質(GLP-1受容体作動薬、インスリンアナログを含む)

- 免疫グロブリン(SCIG)

- サイトカイン/インターフェロン

- オリゴヌクレオチド(siRNA/ASO)

- 酵素・ホルモンおよびその他指定品

- 送達システム別

- プレフィルドシリンジ

- 自動注射ペン

- 体装着型/ウェアラブル注射器

- バイアル・アンド・シリンジ

- ペン用プレフィルドカートリッジ

- 治療領域別

- 代謝薬

- 自己免疫・炎症

- 腫瘍学および血液学

- 神経学

- 呼吸器・アレルギー

- 希少疾患および免疫不全

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc

- Amgen, Inc

- AstraZeneca Plc

- Biocon Biologics

- Celltrion Holdings Co., Ltd.

- CSL Behring GmbH

- Eli Lilly & Company

- F. Hoffmann-La Roche Ltd

- GlaxoSmithKline

- Grifols, S.A.

- Johnson & Johnson

- Merck & Co., Inc

- Novartis AG

- Regeneron Pharmaceuticals

- Sanofi

- Takeda Pharmaceutical Company Limited

- Teva Pharmaceutical Industries

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日