ハイブリッドラベル印刷:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hybrid Label Printing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 136 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063376

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

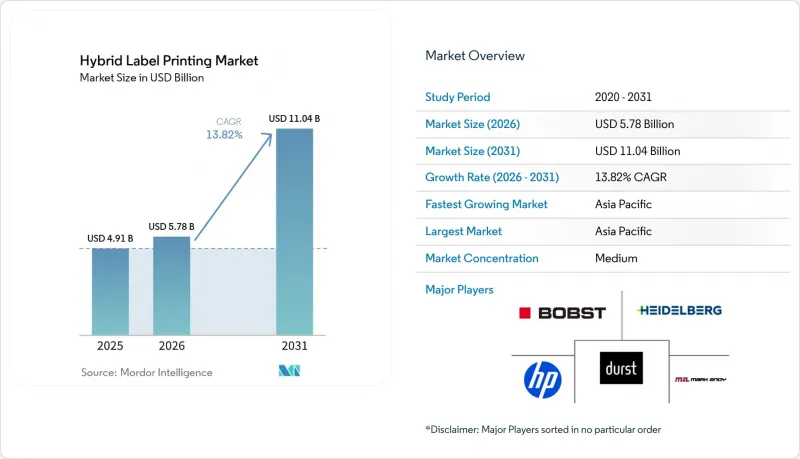

Mordor Intelligenceによると、ハイブリッドラベル印刷市場の規模は2025年に49億1,000万米ドルと評価され、2026年の57億8,000万米ドルから2031年までに110億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは13.82%となる見込みです。

本レポートは、印刷技術(フレキソ・UVインクジェットハイブリッド、フレキソ・エレクトロフォトグラフィックハイブリッドなど)、印刷機タイプ(ナローウェブなど)、インクタイプ(UV-LED硬化型インクなど)、基材タイプ(紙・板紙、フィルムなど)、エンドユーザー産業(食品、飲料、医薬品など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のハイブリッドラベル印刷市場の動向とインサイト

小ロットSKUの増加とパーソナライゼーションへの需要

消費財サプライヤーは現在、数百もの製品バリエーションを扱っており、2024年以降、最小発注数量を60%削減し、1,000メートル未満のロット生産が日常化しています。ハイブリッド印刷機は、再調整を必要とせずにデジタル印刷とフレキソ印刷をオンザフライでシームレスに切り替えることができるため、このワークロードにおいて優れた性能を発揮し、長さの異なるジョブ全体で単位当たりの経済性を維持します。欧州で導入が予定されている「デジタル製品パスポート」制度は、可変データを包装に関する法規制に明文化することで、ハイブリッド印刷の普及を加速させています。以前は地域別のプロモーションを年1回印刷していたブランドも、現在では四半期ごとにグラフィックを更新しており、この頻度での更新は統合されたハイブリッドワークフローがあってこそ実現可能です。これと並行して、飲料メーカーはシュリンクスリーブのQRコードをロイヤリティプログラムに連携させており、フレキソ印刷のサプライチェーン内において、正確で位置合わせの正確なデジタル装飾に対するコンバーターへの需要が高まっています。

UVインクジェットとフレキソの品質格差の解消

1,200×1,200 dpiの解像度と±5µmの吐出精度で動作する富士フイルム・ディマティックスのヘッドは、インクジェット印刷とアニロックスベースの印刷との間で長年存在していた不透明度や微細文字の鮮明さにおける格差を解消しました。この品質の同等化により、従来はオフセット印刷やグラビア印刷が主流だった医薬品や化粧品のラベル印刷が可能になりました。コンバーター各社は現在、フルブリードカラー、マイクロテキスト、バーコードを1回のパスで印刷しており、検査員がこれらを区別できないことを確信しています。品質面での妥協がなくなったことでブランド監査も簡素化され、監査は厳格である一方、スピードへの期待も高いアジア全域の規制の厳しいサプライチェーンにおいて、ハイブリッド方式の採用が促進されています。

高い初期設備投資

完全統合型ハイブリッドプラットフォームの価格は200万米ドルから800万米ドルに及び、単一技術の印刷機に比べて40~60%割高であるため、多くの中規模コンバーターは導入を見送っています。ハイデルベルガー・ドルックマシーネン社のリース制度により初期費用は70%削減されますが、それでも金利負担が初期のキャッシュフローを圧迫しています。アジアの小規模コンバーターは、コンソーシアム所有の設備プールに生産量を集約することが多いですが、所有権の分散により予防保全計画が複雑化し、ROIの回収期間が長期化しています。新興国政府は設備投資を相殺するために加速償却制度の提供を開始していますが、こうした優遇措置は依然として不十分です。

セグメント分析

2025年、UVインクジェット・フレキソ・ハイブリッド機はハイブリッドラベル印刷市場の46.83%を占め、多工程対応の俊敏性を求めるコンバーターにとっての標準的なアーキテクチャとしての地位を強固なものにしました。インライン型オールインワン・ハイブリッドは、現在は規模が小さいもの、2031年までにCAGR16.21%を記録すると予測されており、このセグメントが、緊密に統合され、ソフトウェアによって調整される生産セルへと移行していることを示しています。特に、エレクトロフォトグラフィック・ハイブリッドは、不透明な白色層や金属箔に極めて精密な見当合わせが求められる高級化粧品分野で、持続的な関心を集めています。1ステーションあたり40万米ドル未満の価格帯で導入可能なデジタルバーのレトロフィットは、小規模企業に対し、フルラインの入れ替えコストを発生させることなく、バリアブルデータ印刷業務への段階的な参入経路を提供します。

これらのプラットフォームに組み込まれたAI搭載ビジョンシステムは、従来のオフライン検査と比較して、すでに廃棄物を15~20%削減しています。この効率性は、品質が極めて重要な業界、特に製薬業界において、ハイブリッドラベル印刷市場の地位をさらに強固なものにしています。予測期間において、生産性の向上の大部分はハードウェアの交換ではなくソフトウェアのアップグレードによってもたらされ、主要OEMが採用するサブスクリプション型の収益モデルを強化することになります。その結果、ハイブリッドラベル印刷市場は、小規模なクラフトビールラベルメーカーから多国籍の包装大手企業に至るまで、あらゆる規模のコンバーターの技術ロードマップにおいて決定的な位置を占めています。

ワイドウェブ型ハイブリッド機は2025年に売上高の48.26%を占め、2031年までCAGR15.18%で拡大すると予測されており、2025年以降面積が30%拡大した大判物流ラベルにおけるその中心的な役割を浮き彫りにしています。ナローウェブ型ユニットはシェアを譲りつつも、ミクロン単位の位置合わせ精度を必要とする電子機器や医療機器分野において、依然として不可欠な存在です。ミッドウェブ印刷機は、これらの両極端を橋渡しする存在であり、ワイドウェブ機のような設置面積の制約を招くことなく、フォーマットの柔軟性を必要とするコンバーターにサービスを提供することで、競争力のあるミッドマーケットのニッチ市場を確立しています。

RFID対応の出荷ラベルを採用するEコマース倉庫は、2レーン印刷を可能にするワイドウェブへの投資を促進しており、人員を増員することなくスループットを倍増させています。これに対し、ナローウェブのプレーヤーは、ウェブガイドやタレットリワインダーシステムの自動化により、オペレーター対印刷機の比率を1対3に達成し、人件費を削減しています。中幅ウェブプラットフォームは、小規模な特注生産から工業規模の生産へと事業を拡大する企業にとって、移行期の資産としての役割をますます果たしており、技術の導入コストを経済的に抑えることで、ハイブリッドラベル印刷市場のシェアエコシステムを支えています。

地域別分析

アジア太平洋地域は2025年の売上高の35.27%を占め、中国の製造規模、インドの製薬産業の拡大、およびASEAN諸国における政府主導のスマートファクトリー構想に牽引され、CAGR15.25%が見込まれています。中国のコンバーターは、毎日数百万個の小包を発送する越境ECプラットフォームに対応するため、ワイドウェブ型ハイブリッド機を導入しています。一方、インドの医薬品輸出業者は、米国FDAの輸入基準を満たすために、低移行性システムへの投資を行っています。日本と韓国は、特にAI搭載ビジョンシステムやセラミックインクジェットノズル技術において、ハイエンドな研究開発(R&D)に貢献しており、地域のイノベーションサイクルを加速させています。

北米は成熟した市場ではありますが、「食品安全近代化法」によりリアルタイムのトレーサビリティが義務付けられたことで、コンバーター各社が従来のフレキソ印刷ラインを廃止し、QRコードの可変配置が可能なハイブリッドプラットフォームへの移行を進めるなど、健全な設備更新の勢いが維持されています。米国はさらに、中西部に位置する大規模な受託包装ハブから恩恵を受けており、そこでは医薬品および栄養補助食品のラベル生産が一か所に集約されています。メキシコはニアショアリングの勝者として台頭しており、USMCA(米国・メキシコ・カナダ協定)の規定に基づきハイブリッド機器を無税で輸入し、完成品を広域の地域へ輸出しています。

欧州の成長は、政策主導のデジタル化を反映しています。「デジタル製品パスポート」、化学物質管理規制(REACH)、拡大生産者責任(EPR)に基づく手数料などは、すべてオンデマンドの可変データに対応するハイブリッドワークフローを後押ししています。ドイツでは、中堅・中小企業(ミッテルシュタンド)のコンバーター基盤が設備導入の基盤となっており、一方、英国のライフサイエンス・コリドーは医薬品需要を押し上げています。東欧はコスト競争力のある労働力を提供しつつも、西欧の競合他社との差別化を図るために最先端の機械を導入しており、2031年までハイブリッドラベル印刷市場を支える汎欧州的な設備更新サイクルを強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 小ロットSKUの増加とパーソナライゼーションへの需要

- UVインクジェットとフレキソ印刷の品質格差の縮小

- コンバーターによるシングルパス・インライン仕上げの推進

- AI予測保全機能を搭載したハイブリッドプレス

- 設備投資のハードルを下げるリースモデル

- QRコード対応デジタル製品パスポートに対するブランドオーナーの需要

- 市場抑制要因

- 初期設備投資額が高め

- 二刀流オペレーターの不足

- プラチナ系シリコーンライナーの供給リスク

- インクジェットヘッド用電子部品における関税の変動

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 印刷技術別

- フレキソ・UV・インクジェット・ハイブリッド

- フレキソ・エレクトロフォトグラフィック・ハイブリッド

- 後付けデジタル印刷バー

- インライン・オールインワン・ハイブリッドシステム

- その他の印刷技術

- 印刷機の種類別

- ナローウェブ

- ミッドウェブ

- ワイドウェブ

- インクの種類別

- UV-LED硬化型インク

- 水性インクジェットインク

- LEDデュアルキュアフレキソインク

- 低移行性インク

- 基材別

- 紙・板紙

- フィルム(PP、PE、PET)

- 金属および箔

- 特殊・サステナブル素材

- その他の基板

- エンドユーザー産業別

- 食品

- 飲料

- 医薬品

- パーソナルケア・コスメ

- 産業・化学

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bobst Group SA

- Heidelberger Druckmaschinen AG

- Mark Andy Inc.

- Durst Group AG

- HP Inc.

- Fujifilm Holdings Corporation

- Xeikon BV(Flint Group)

- Nilpeter A/S

- Konica Minolta, Inc.

- Koenig & Bauer AG

- Omet S.r.l.

- MPS Systems B.V.

- Screen Holdings Co., Ltd.

- Epson Corporation

- Uteco Converting S.p.A.

- Windmoller & Holscher KG

- Comexi Group Industries S.A.U.

- AB Graphic International Ltd.

- CEI BossJet

- Grafotronic AB

- Lombardi Converting Machinery S.p.A.

- Delta ModTech

- Kento Digital Printing S.L.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 136 Pages

- 納期

- 2~3営業日