硫酸第一鉄:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ferrous Sulfate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062026

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

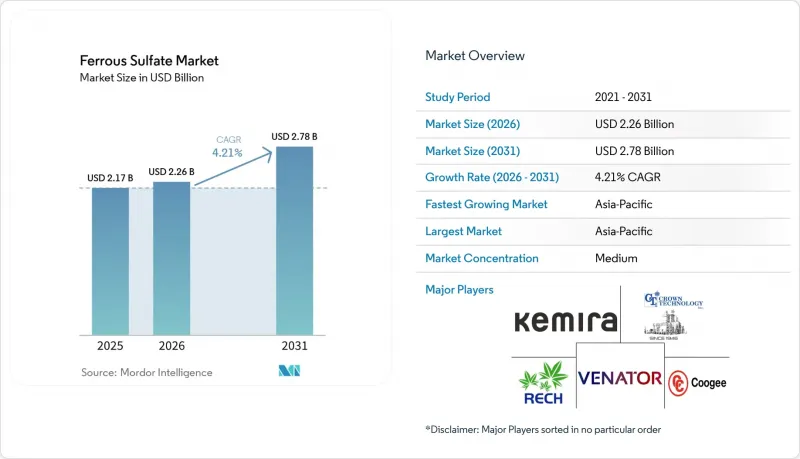

Mordor Intelligenceによると、硫酸第一鉄の市場規模は、2025年の21億7,000万米ドル、2026年の22億6,000万米ドルから、2031年までに27億8,000万米ドルへと拡大し、2026~2031年にかけてCAGR4.21%を記録すると予測されています。

本レポートは、製品タイプ(硫酸第一鉄七水和物と硫酸第一鉄一水和物)、用途(水処理、飼料添加物、その他)、エンドユーザー産業(農業、上下水道処理、医療、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の硫酸第一鉄市場の動向と洞察

下水処理と浄水における使用の増加

欧州の連合(EU)の改正都市下水処理指令によるリン排出基準の厳格化(2033年までに影響を受けやすい流域において0.5 mg/Lを要求)により、アルミニウム系凝集剤よりも少ない汚泥量で残留リンを低減できることから、水道事業者は硫酸第一鉄を好んで採用するようになっています。2025年9月に発効するベトナムのQCVN 40:2025/BTNMT基準では、産業排水のリン許容値が40%削減され、繊維工場は投薬システムの改修を迫られています。韓国の4,397カ所の公共処理施設では、バイオガス収量を向上させ、2030年までにエネルギー自給率50%という目標を達成するため、硫酸第一鉄による前処理を導入しています。サウジアラビアの国家水戦略では、2035年までに廃水再利用率を43.6%増加させることを目標としており、費用対効果の高い三次処理へのアップグレードとして、硫酸第一鉄による凝集処理が推奨されています。

土壌改良剤と肥料としての農業用途の拡大

インドの2026~27年度連邦予算では、硫酸第一鉄を含む微量栄養素混合肥料への補助として17兆1,000億インドルピー(205億米ドル)が計上されました。バングラデシュ沿岸部で行われた塩害に対する圃場検査では、葉面散布した0.5%の硫酸第一鉄溶液により、レンズ豆の収量が8~12%向上したことが示されています。ブラジルのセラード地域の生産者は、石灰施用により土壌pHが6.0を超えた場合に硫酸第一鉄を施用していますが、高付加価値の大豆栽培では、コストが高いにもかかわらず、キレート鉄に切り替えるケースが増えています。ケニアやナイジェリアにおけるサハラ以南のアフリカのプログラムでは、硫酸第一鉄を添加した複合肥料(NPK)の検査導入が進められており、2030年までに年間最大8万トンの需要創出が見込まれています。

取り扱いと輸送における健康・安全上の懸念

OSHA(米国労働安全衛生局)が定める可溶性鉄塩の許容暴露限界値1 mg/m3により、産業ユーザーは集塵設備の設置と呼吸用保護具の提供が義務付けられています。米国運輸省(DOT)は、液体硫酸第一鉄溶液をUN3264、危険物クラス8に分類しており、長距離輸送の運賃に1キログラムあたり最大0.10米ドルが上乗せされます。REACH規制では、下流ユーザーに対し、最新の曝露シナリオを維持することが求められており、違反1件につき最大50万ユーロの罰金が科される可能性があります。サーモフィッシャーなどのサプライヤーから提供される最新の安全データシート(SDS)では、カテゴリー1の皮膚腐食リスクが指摘されており、多くの工場では手作業による接触を減らすため、投与プロセスの自動化が進められています。

セグメント分析

2025年時点で、七水和硫酸第一鉄は硫酸第一鉄市場シェアの64.47%を占めていました。これは、公共用水処理における溶解性の良さや、粉塵の発生が少ないことが理由です。硫酸第一鉄一水和物は、WO2020014738A1に記載されているように、製薬メーカーが徐放性錠剤に採用していることから、2031年までCAGR4.68%で推移する見込みです。アジアでは、七水和物はFOB価格で1トンあたり150~200米ドル前後で販売されていますが、一水和物は鉄含有量が30%であり、水分含有量の許容範囲が厳しいため、250~300米ドルで取引されています。合成顔料メーカーは酸化鉄への転換に七水和物を好んで使用していますが、一方、一水和物は4時間で60~85%の鉄を放出するHPMCマトリックス錠剤において有用性を高めています。無水グレードは依然としてニッチな電解質材料であり、世界の年間生産量は2万トン以下にとどまっています。

七水和物の輸送コストは上昇傾向にあります。7つの水分子が貨物重量を約45%増加させるため、一部のアジアの輸出業者は脱水設備の建設を進めていますが、1万トンのプラントを建設するには約800万米ドルの資本が必要となります。医薬品グレードの一水和物サプライヤーは、欧州の薬局方と米国薬局方の規格を満たし、水分含有率を1%以下に保つためにISO 9001システムを維持しています。2025年8月にWest Bengal Chemical Industriesに付与された脂質ナノ粒子型ピロリン酸鉄の特許は、この新製剤がコスト面で同等になった場合、一水和物の栄養補助食品市場における成長を制約する可能性があります。

地域別分析

アジア太平洋は2025年の売上高の49.92%を占め、2031年までにCAGR4.92%という最も高い成長率を記録すると予測されています。中国の「第14次五カ年計画」は都市部のリン除去を強化し、凝集剤の需要を牽引しています。また、世界の生産量の55%を占める中国のセメント産業では、混合セメントの粉砕効率を高めるために硫酸第一鉄が配合されています。インドの1710億インドルピー(182億米ドル)に上る肥料補助金と、520万トンの栄養強化米プログラムが、農業と栄養補助食品セグメントの需要を支えています。ベトナムでは、2025年9月にQCVN 40:2025/BTNMTが施行され、リン排出基準が40%引き下げられたことで、化学プラントの改修が促進されています。日本と韓国では、循環型経済施策に沿って、農業協同組合へのビビアナイト販売を目的としたリン回収プロジェクトが進められています。

北米では、2025年4月にケミラがサッチャー・グループの資産を買収したことで、米国東海岸での供給体制が強化されました。2031年までに新たなPFAS規制に備える米国の公益事業者は、前処理設備をアップグレードしており、ファウリング(目詰まり)を抑制するため、粒状活性炭の前段に硫酸第一鉄を追加することが多くなっています。カナダのトウモロコシ・大豆地帯では需要が安定している一方、メキシコの自動車産業回廊では、クロム削減のためにこの化学品が使用されています。

欧州は2025年に堅調な市場シェアを維持していましたが、2025年9月にベネーター社が二酸化チタンの生産を停止し、最大20万トンの製品別である硫酸第一鉄が供給から除外されたことで、供給逼迫に直面しています。改正されたEU指令により、2033年にリン濃度を0.5mg/L以下にすることが義務付けられ、既存設備の改修機会が拡大します。ケミラ社は、バイオガス関連の顧客に対応するため、2026年にタラゴナで塩化第二鉄の生産拡大を発表しており、これは高級ニッチ市場において塩化第二鉄系化学品への部分的なシフトを示唆しています。中東・アフリカでは、サウジアラビアが低設備投資の凝集処理プロセスを活用し、2035年までに廃水再利用率を43.6%引き上げる計画です。南米は2025年に市場シェアが最も低く、成長も地域によってばらつきが見られます。ブラジルのセラード地域では依然として塩が使用されていますが、アルゼンチンの中性pHの土壌が需要を抑制しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 排水処理と浄水セグメントでの利用拡大

- 土壌改良剤と肥料としての農業用途の拡大

- セメント建設産業の拡大

- 新興国における政府主導の食品栄養強化義務化

- アルミニウム塩に代わる低炭素凝集剤としての採用

- 市場抑制要因

- 取り扱いと輸送における健康・安全上の懸念

- 食品と飼料添加物に関する規制上の制約

- 硫酸原料の供給に関連する価格変動

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 七水和硫酸第一鉄

- 硫酸第一鉄一水和物

- 用途別

- 水処理

- 肥料と土壌改良剤

- 飼料添加物

- 医薬品と栄養補助食品

- 顔料・セメント産業

- その他の用途(媒染剤、配合剤、その他)

- エンドユーザー産業別

- 農業

- 上下水道処理

- 医療

- 建設

- 化学品

- その他のエンドユーザー産業(繊維、パーソナルケア、化粧品、その他)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Changsha Haolin Chemicals Co., Ltd.

- Chemland

- Cleveland Clinic

- Coogee

- Crown Technology, Inc.

- Kemira Oyj

- Merck KGaA

- Rech Chemical Co. Ltd.

- Venator Materials PLC.

- Verdesian Life Sciences

- Crown Technology, Inc.

- Jost Chemical Co.

- Compass Minerals International

- Hebei Zhongaotai import and export Co., LTD.

- Orica Limited

- PVS Chemicals

- Thermo Fisher Scientific Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日