英国の自動車インフォテインメント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Automotive Infotainment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063280

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

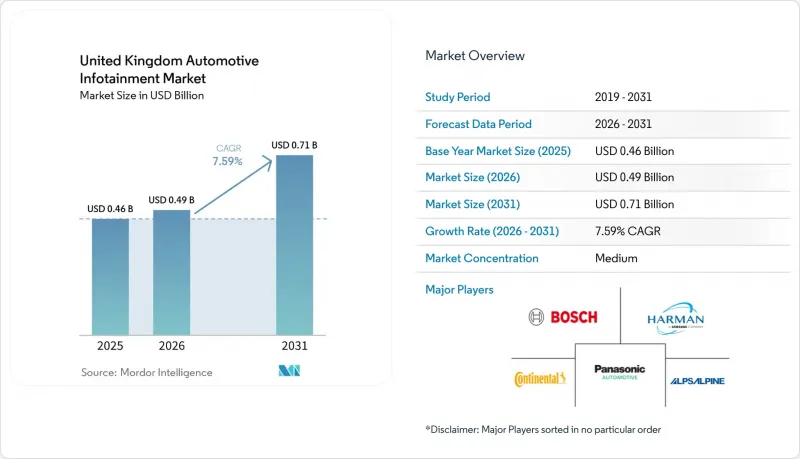

Mordor Intelligenceによると、英国の自動車インフォテインメント市場規模は2025年に4億6,000万米ドルと評価され、2026年の4億9,000万米ドルから2031年までに7億1,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR7.59%で成長する見込みです。

本レポートは、設置タイプ(ダッシュボード内蔵型インフォテインメントおよび後席用インフォテインメント)、車種(乗用車、小型商用車など)、コンポーネント(ディスプレイ/タッチスクリーンモジュール、ヘッドユニット/ドメインコントローラーなど)、駆動方式、コネクティビティ世代、オペレーティングシステム、販売チャネルごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

英国の自動車インフォテインメント市場の動向とインサイト

EVの普及加速により、より豊かなHMI体験が求められる

2025年のBEV(バッテリー式電気自動車)の登録台数は47万3,348台に達し、新車販売の23.4%を占めました。また、2026年初頭の数値は、インセンティブの縮小にもかかわらず、その勢いが続いていることを示しています。排出ガスゼロモデルの購入者は、より広いOLEDパネル、拡張現実(AR)ナビゲーション、充電スケジュールを設定できる音声アシスタントなどを期待しているため、OEM各社はディスプレイの革新とソフトウェアエコシステムへの投資を進めています。集中型電気アーキテクチャにより、ピラー間を覆うスクリーンを設置するための車内スペースが確保され、一方、無線アップデート(OTA)は持続的な収益源を生み出しています。政府の資金援助により充電ネットワークの統合が加速し、サプライヤーには明確なビジネスチャンスが開かれています。BEVの普及とコックピットコンテンツとの好循環により、このサブセグメントは二桁の成長を維持しています。

コネクテッドカーおよびスマートフォン連携機能への需要の高まり

消費者はスマートフォンとダッシュボード間のシームレスな連携を求めており、これが自動車メーカーが厳選したアプリストアの採用を後押ししています。しかし、規制当局は画面操作と運転中の注意散漫による事故を関連付けているため、サプライヤーは、ドライバーの注意が散漫になった際にディスプレイの輝度を下げるドライバー監視カメラを統合しています。利便性と規制順守のバランスを取ることがユーザーインターフェースのロードマップを形作り、コネクテッドサービスの採用を着実に増加させ続けています。

高度なディスプレイおよびプロセッサの高コスト

OEM各社がバッテリーコストの削減策を模索するまさにそのタイミングで、メモリとOLEDパネルの価格が急騰し、サプライヤーの利益率を圧迫しています。大手既存企業は垂直統合や長期供給契約を通じてこの圧力を緩和していますが、中小のティア2サプライヤーはプロジェクトの遅延リスクに直面しています。価格の変動性は、短期的なディスプレイ領域の拡大を抑制し、成長見通しをわずかに鈍化させる可能性があります。

セグメント分析

2025年、英国の自動車インフォテインメント市場において、インダッシュシステムは85.15%のシェアを占めました。その優位性は、ナビゲーション、メディア、運転支援情報を単一の焦点に統合した、主要なヒューマンマシンインターフェースであることに起因しています。自動車メーカーは、安全規制当局やテクノロジーに精通したドライバーのニーズを満たすため、より高精細なグラフィックス、適応型ウィジェット、音声優先の操作機能を用いて、これらのフロントディスプレイを改良しています。サプライヤーは、チップメーカーやUIスタジオと連携し、遅延を低減するとともに、計器盤とセンタースクリーン間でシームレスに切り替わるコンテキスト認識型コンテンツを提供しています。継続的な無線アップデートにより、ハードウェアの交換を必要とせずにインターフェースを最新の状態に保つことが可能です。

後部座席向けシステムは、2031年までCAGR8.54%で拡大しており、これは車載システム市場の中で最も高い成長率です。高級車ブランドやライドシェア事業者は、乗客一人ひとりに画面を提供することを、高額な運賃を正当化する差別化要因と捉えています。電気自動車のフロアレイアウトにより、より大型のシートバックパネルを設置するスペースが確保され、5G接続により各乗客はバッファリングなしでパーソナライズされたコンテンツをストリーミングできます。インテグレーター各社は、ワイヤレスキャスティング、マルチゾーンオーディオ、ペアレンタルコントロールモードを追加し、エグゼクティブシャトル以外の分野でも魅力を広げています。その結果、サービス収益の増加がキャビンエンターテインメントのさらなる革新を促すという好循環が生まれています。

2025年、英国の自動車インフォテインメント市場シェアの67.13%を乗用車が占めました。その巨大な潜在顧客基盤により、メーカーはソフトウェア開発コストを大量生産で償却でき、エントリーモデルであっても機能豊富なダッシュボードの実現が促進されています。新規参入企業からの競合圧力により、既存メーカーは製品サイクルを短縮し、スマートフォンのようなエコシステムを統合するよう迫られています。消費者は今や、直感的な音声アシスタント、シームレスなスマートフォンとのペアリング、クラウド同期された設定を標準装備として期待しています。こうした期待により、インフォテインメントは「あれば便利なもの」から、購入の主要な判断基準へと格上げされています。

このセグメントは最も急速な成長を遂げており、2031年までCAGR10.47%で拡大します。静粛性の高いパワートレインにより、車内の音響環境や画面の鮮明さが注目されるため、OEM各社はピラー間を覆うOLEDバーや拡張現実(AR)ナビゲーションを搭載し、感覚的な体験を高めています。一元化された電子アーキテクチャにより、エネルギー使用量を管理したり、急速充電器を検索したりする新しいアプリの追加が容易になります。ゼロエミッション車への支援を行う規制当局は、インセンティブをコネクテッドサービスの展開と連動させることで、さらなる勢いを生み出しています。これらの要因が相まって、BEVのインフォテインメントは将来のデザイン言語の指標となっています。

2025年、ディスプレイモジュールは英国の自動車インフォテインメント市場シェアの45.25%を占め、最大の単一ハードウェアコンポーネントとなりました。パネルメーカー各社は、激化する競合の中で主導権を維持するため、より薄型化された積層構造や輝度の向上に投資しています。自動車デザイナーは、こうした技術の進歩を活用し、計器盤とセンタースクリーンを一体化したガラスコックピットへと融合させる曲面デザインを創出しています。一方、接着剤およびラミネートサプライヤーは、グレアを低減しタッチ応答性を高める光学接着技術を洗練させています。こうした協業による成果が、コックピットの価値創造の中核におけるパネルの地位を強化しています。

OSソフトウェアとアプリはCAGR8.15%で拡大しており、これはコンポーネント構成の中で最も高い伸び率です。ビジネスモデルが継続的な収益へと移行するにつれ、OTA(無線アップデート)で提供される機能は、ハードウェアの利益率よりも収益性の高いものとなっています。自動車メーカーは、ナビゲーション、ストリーミング、診断機能をサブスクリプションサービスとしてまとめ、自社ブランドのアプリストアを運営しています。開発者がこれらのストアをターゲットにするのは、インストールベースが確実な収益化を保証するからです。プラットフォーム所有者とコンテンツプロバイダーのこの共生関係により、交渉力は、長期にわたり車両の魅力を維持できるソフトウェア企業へとシフトしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EVの普及加速に伴い、より豊かなHMI体験が求められる

- コネクテッドカーおよびスマートフォン連携機能への需要の高まり

- 全国的な5Gの展開により、高帯域幅の車載サービスが実現

- ソフトウェア定義車両における集中型ドメインコントローラー

- インフォテインメントを活用した走行距離連動型保険データの収益化

- Mobility-as-a-Serviceとライドシェアリングの快適性における差別化

- 市場抑制要因

- 高度なディスプレイおよびプロセッサの高コスト

- 視覚的UXを制限する運転中の注意散漫防止規制

- 既存車両の改造の複雑さとCANバスの差異

- コネクテッドカーのサイバー保険料の高騰

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 設置タイプ別

- インダッシュインフォテインメント

- リアシートインフォテインメント

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- コンポーネント別

- ディスプレイ/タッチスクリーンモジュール

- ヘッドユニット/ドメインコントローラー

- オペレーティングシステム・ソフトウェアおよびアプリ

- 接続用ICおよびアンテナモジュール

- 推進タイプ別

- 内燃機関車

- ハイブリッド電気自動車

- バッテリー式電気自動車

- 接続世代別

- 4G LTE

- 5G

- 従来の2G/3G

- オペレーティングシステム別

- Linuxベース(AAOS、AGLなど)

- QNX

- Android Automotive OS

- その他(独自OS、RTOS)

- 販売チャネル別

- OEM搭載

- アフターマーケット

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Harman International

- Continental AG

- Panasonic Automotive Systems Co., Ltd.

- Alps Alpine

- Pioneer Corporation

- DENSO Corporation

- Visteon Corporation

- Aptiv PLC

- Magna International

- Valeo SA

- Hyundai Mobis Co., Ltd.

- Forvia SE

- JVC Kenwood

- BlackBerry Limited(QNX)

- Google LLC

- Qualcomm Technologies, Inc.

- NXP Semiconductors N.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日