成形回路部品(MID):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Molded Interconnect Device - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062346

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

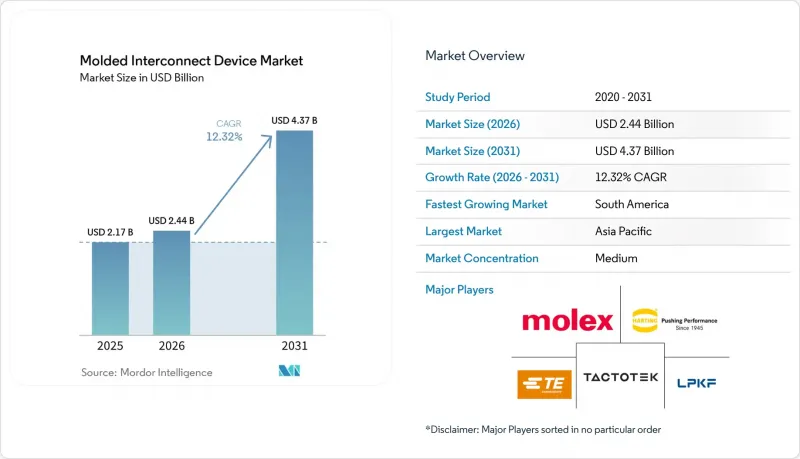

Mordor Intelligenceによると、成形回路部品(MID)の市場規模は、2025年の21億7,000万米ドル、2026年の24億4,000万米ドルから、2031年までに43億7,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は12.32%になると予測されています。

本レポートは、プロセス(レーザーダイレクトストラクチャリングなど)、製品タイプ(アンテナおよびコネクティビティモジュールなど)、最終用途産業(自動車、民生用電子機器およびウェアラブル機器など)、材料(液晶ポリマー、ポリブチレンテレフタレートなど)、および地域(北米、南米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の成形回路部品(MID)市場の動向と洞察

自動車業界におけるゾーン型E/Eアーキテクチャへの移行が、3DアンテナMIDの需要を牽引

自動車メーカーは、数十個の電子制御ユニットを地域ゲートウェイに統合し、車両の配線重量を最大40%削減しています。3次元成形相互接続デバイス(MID)は、GPS、携帯電話、およびV2X(Vehicle-to-Everything)アンテナを単一の液晶ポリマーキャリア上に統合し、同軸ケーブルを排除するとともに、周波数帯間の電磁的アイソレーションを向上させます。ゾーン別アーキテクチャはハーネスの長さを短縮し、アンテナモジュールをルーフライナーの後方に設置することを可能にします。この場所は周囲温度が125°Cに達する環境が15年間続くため、機械的機能と無線周波数機能を1つの射出成形部品に統合した成形相互接続デバイス(MID)が適しています。コンチネンタル、フォルクスワーゲン、BMWの各プログラムでは現在、成形相互接続デバイスを標準仕様としており、世界の普及を加速させています。

5GスマートフォンにおけるLDSプロセスの急速な普及

スマートフォンOEM各社は、リジッドフレックスや接着層を用いずに、曲面筐体にミリ波アンテナアレイを配置するため、レーザーダイレクトストラクチャリング(LDS)をますます採用しています。ネオジム添加レーザーが液晶ポリマー内の銅シード粒子を活性化させ、その後、無電解めっきにより、28 GHzで挿入損失0.5 dB/cm未満のラインが形成されます。この手法により、部品原価を1.20~1.80米ドル削減できるほか、単一のアンテナを構造用リブとして兼用することが可能になります。これは、インドや東南アジアにおいてフラッグシップモデルの小売価格が600米ドルを下回る状況において極めて重要です。短期的な成長は中国、韓国、台湾が主導しており、欧州ではコンフォーマルラジエーターを必要とする折りたたみ式デザインがこれに続いています。

マルチショット金型の高い金型費

回転コアと順次ゲートを備えたファミリー金型は5万~15万米ドルのコストがかかり、6~12週間のリードタイムを要します。年間生産量が1万個未満の場合、償却費により1個あたり4.00~6米ドルのコスト増となり、航空宇宙や特殊医療分野における手組みのリジッドフレックス回路と比較して、成形回路部品(MID)の競争力が低下します。金型仕上げの労働賃金が1時間あたり75~120米ドルと高額な欧米では、短期的な導入障壁がさらに高まります。

セグメント分析

レーザーダイレクトストラクチャリングは、2025年の売上高の47.21%を占め、スマートフォンや自動車におけるアンテナの小型化において極めて重要な役割を果たしていることが浮き彫りになりました。この技術により、精密かつ効率的な設計が可能となり、コンパクトで高性能なデバイスに対する高まる需要に応えています。ツーショット成形は、異なる樹脂や環境シールが必要なニッチ市場を埋めるものであり、様々な用途への汎用性を提供しています。一方、フィルムインサート法は、特に自動車および民生用電子機器業界において、内装用装飾パネル向けに普及が進んでいます。また、アディティブ・エアロゾルジェットおよびインクジェット印刷は、メッキ処理なしで10µm未満の線幅を実現する可能性を秘めており、複雑な設計の機会をもたらしますが、現在のところ、スループットは量産基準には及んでいません。

モールド・インターコネクト・デバイス市場では、LDSビームステアリングや自動光学検査(AOI)のアップグレードへの投資が続いており、これにより初回歩留まりが95%を超える水準まで大幅に向上しました。これらの進歩により、生産効率が向上し、廃棄物が削減されています。一方、アディティブ製造の手法は、迅速な反復設計やカスタマイズが単価の懸念を上回るウェアラブル機器や航空宇宙分野のプロトタイプにおいて、ますます注目を集めています。プリントヘッドの速度が向上するにつれ、これらの新興技術は予測期間の後半までにモールド・インターコネクト・デバイス市場で2桁のシェアを獲得すると見込まれており、市場におけるその重要性の高まりを反映しています。

アンテナおよびコネクティビティ・モジュールは、2025年の売上高の41.37%を占め、モバイル機器やテレマティクス・アプリケーションによる高い需要を反映しています。構造用電子パネルは、現在は小規模なセグメントですが、CAGR12.96%で成長すると予測されています。この成長は、従来の機械式ボタンに取って代わり、配線数を削減し、曲面コンソール設計の開発を可能にする静電容量式スマートサーフェスの採用拡大に後押しされています。

照明部品では、成形相互接続デバイス(MID)を活用し、LEDアレイ、光学系、ヒートシンクを単一のポリカーボネートキャリアに統合しています。この統合により、組立時間が50%以上大幅に短縮され、メーカーにとって最適な選択肢となっています。センサーおよびスイッチは、特にタイヤ空気圧監視システム、慣性計測ユニット、ブラシレスモーターの整流などの用途において、引き続き大きな市場シェアを占めています。これらの用途におけるモールド・インターコネクト・デバイスは、繊細な電子部品に対して堅牢なシールドを提供し、電磁干渉や湿気から保護することで、信頼性と寿命を向上させます。

地域別分析

アジア太平洋地域は、中国の279億5,000万米ドル規模のプリント基板市場と、スマートフォン組立メーカーの密集したネットワークに牽引され、2025年の売上高の38.92%を占めました。日本は2024年の基板売上高に115億3,000万米ドルを貢献し、その51.3%をフレキシブル基板が占め、イビデンなどの企業がレーダーモジュールに成形相互接続デバイスを採用しています。韓国は、サムスンエレクトロメカニクスが多層HDIラインを拡大したことで、2024年の基板生産高が78億6,000万米ドルとなり、これに続きました。

南米は最も成長の速い地域であり、USMCAの現地調達要件を満たす電気部品工場へのメキシコによる2025年第4四半期の7億6,645万米ドルの投資により、CAGR13.06%で成長すると予測されています。サプライヤーは、内燃機関部品から電気自動車用電子機器への移行に伴い、25億米ドルの設備更新費用に直面しており、これが地域におけるLDSおよびツーショット成形セルの導入を後押ししています。

北米と欧州は、それぞれ2025年の売上高の約5分の1を占めており、その基盤となっているのは、ISO 13485およびAS9100認証を必要とする医療機器の受託製造と航空宇宙用センサーモジュールです。ドイツの労働集約的な金型仕上げは、アジアに比べて金型コストを40~50%押し上げていますが、機能安全基準により、社内のLDSラインの増設が加速しています。中東およびアフリカ地域は依然として発展途上段階にあり、ポリマーコストの高さを長い耐用年数が相殺する通信機器や坑内センサー分野に注力しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車業界におけるゾーン型E/Eアーキテクチャへの移行が、3DアンテナMIDの需要を牽引しています

- 5GスマートフォンにおけるLDS加工技術の急速な普及

- 補聴器および埋め込み型医療機器における小型化の要件

- 150℃対応プラスチックを必要とするEVバッテリーパック用センサー

- プレミアム車における次世代スマートサーフェスHMI

- LEO衛星ユーザー端末向けアンテナ・イン・パッケージ統合

- 市場抑制要因

- マルチショット金型の金型コストの高さ

- LDSポリマーコンパウンドの世界の生産能力の不足

- メタリゼーション化学に及ぼす銀価格の変動

- 航空宇宙用キャビンセンサーにおける180°C以上の信頼性ギャップ

- 業界バリューチェーン分析

- 技術展望

- 規制情勢

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- プロセス別

- レーザーダイレクトストラクチャリング(LDS)

- ツーショット射出成形

- 2成分(2K)選択的メタライゼーション

- フィルムインサート、インモールドエレクトロニクス

- 積層造形およびその他の新興プロセス

- 製品タイプ別

- アンテナおよび接続モジュール

- センサーおよびスイッチ

- 照明部品

- 構造用電子パネル

- その他の製品タイプ

- 最終用途産業別

- 自動車

- 民生用電子機器およびウェアラブル機器

- ヘルスケアおよび医療機器

- 産業オートメーション

- 通信インフラ

- 航空宇宙・防衛

- その他の最終用途産業

- 素材別

- 液晶ポリマー(LCP)

- ポリブチレンテレフタレート(PBT)

- ポリアミド(PA 6/6T)

- ポリカーボネート(PC)およびブレンド

- ポリエーテルエーテルケトン(PEEK)

- その他の素材

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Molex LLC

- TE Connectivity Ltd.

- HARTING Technology Group

- LPKF Laser & Electronics SE

- TactoTek Oy

- 2E mechatronic GmbH & Co. KG

- Phillips-Medisize LLC

- Omnetics Connector Corporation

- iwis mechatronics GmbH

- Cicor Group AG

- Carclo Technical Plastics(division of Carclo plc)

- SelectConnect Technologies LLC

- Moulded Circuits Ltd.

- Beta LAYOUT GmbH

- Amphenol ICC(Amphe-Power)Division

- Linxens Holding SAS

- Zhejiang Zhaoyi Technology Co., Ltd.

- Tritone Technologies Ltd.

- Metalis Group SA

- Advanced Interconnections Corp.

- MacDermid Alpha Electronics Solutions

- Murata Manufacturing Co., Ltd.

- Sumitomo Electric Industries, Ltd.

- Panasonic Holdings Corporation

- HELLA GmbH & Co. KGaA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日