ヤギ乳製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Goat Milk Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061856

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

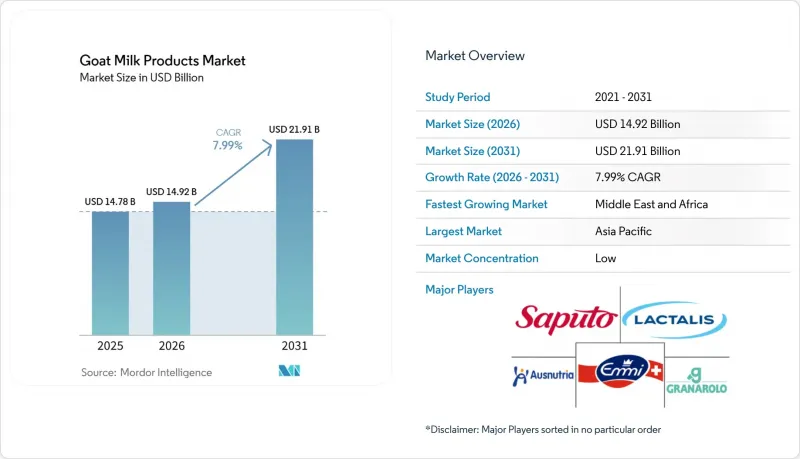

Mordor Intelligenceによると、ヤギ乳市場の規模は、2025年の147億8,000万米ドルから2026年には149億2,000万米ドルへと拡大し、2031年までに219億1,000万米ドルに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は7.99%となる見込みです。

本レポートは、製品タイプ(液体乳、チーズ、粉乳、ヨーグルト、バターおよびギー、アイスクリームおよびデザート)、包装形態(ガラス瓶、テトラパック、スタンドアップパウチ、缶)、流通チャネル(オントレードおよびオフトレード)、地域(北米、欧州、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のヤギ乳製品市場の動向と洞察

乳糖不耐症および牛乳アレルギーの症例増加

世界的に、乳糖不耐症や牛乳アレルギーの有病率の増加が、ヤギ乳製品市場の成長を牽引しています。世界人口の約65~68%が何らかの程度の乳糖吸収不良を経験しており、多くのアジア、アフリカ、中東諸国ではその割合が70%を超えています。乳糖不耐症の方にとって、従来の牛乳は腹部膨満感、腹痛、下痢などの症状を引き起こす可能性があり、またアレルギー反応を起こす場合もあります。その結果、多くの消費者が代替乳製品を選ぶようになっています。ヤギ乳は、天然の状態で乳糖含有量が低く、独自のタンパク質構造を持っているため、アレルギー反応のリスクが低く、好まれる代替品となっています。この動向は、健康意識の高まり、大手食品企業による乳糖フリー製品の導入拡大、そしてパーソナライズド・ニュートリションへの世界のシフトによってさらに後押しされています。その結果、特に乳糖不耐症の割合が高い地域において、ヤギ乳およびその派生製品の需要が高まっており、消化しやすく栄養価の高い乳製品としての地位を確固たるものにしています。

特選ヤギ乳製品のプレミアム化

富裕層の消費者は、職人的な食感、トレーサビリティ、クリーンラベルといった特性をますます重視するようになっており、これによりブランドは、一般市場向けの乳製品に比べて最大30%高い価格を設定できるようになっています。従来の乳製品に代わる、ユニークで高品質な代替品への需要が高まるにつれ、各ブランドは、職人が手掛けるチーズ、プロバイオティクス入りヨーグルト、高タンパク飲料、オーガニック製品やクリーンラベル製品などをラインナップに追加しています。これらの製品は、栄養強化、地域特有の風味、環境に配慮したパッケージなどを通じて差別化を図ることが多いです。ヤギ乳製品の魅力を高めることで、各ブランドは健康志向の消費者や若年層のニーズに応えつつ、プレミアム価格を設定し、より強固なブランドロイヤルティを構築する体制を整えています。この動向は、Eコマースや専門小売チャネルの成長に支えられ、世界的に勢いを増しています。ヤギ乳の消化の良さ、低アレルギー性、持続可能性を強調したマーケティング活動は、このプレミアム化の動向をさらに後押しし、日常的に消費する人々だけでなく、健康志向の選択肢を求める人々にもアピールしています。群れの遺伝学、農場内の冷蔵設備、および精密ろ過技術への継続的な投資は、風味の一貫性を確保し、プレミアム製品ラインを支えることで、ヤギ乳製品市場の利益率の安定に寄与しています。

大規模なサプライチェーンの不足と季節性

世界のヤギ乳製品市場は、大規模なサプライチェーンインフラの不足と生産の季節性により、制約に直面しています。牛乳とは異なり、ヤギ乳の生産は工業化が進んでおらず、大規模な統合型事業体ではなく、主に小規模農家から供給されています。この分断された構造は、生産コストの上昇、物流の非効率化、そして加工業者や購入者にとっての生乳の供給不安定さをもたらしています。パンデミックや輸送問題などの混乱は、サプライチェーンにさらなる影響を与え、遅延、供給不足、価格変動を引き起こす可能性があります。さらに、ヤギ乳の生産は繁殖周期の影響を受けるため、生乳の供給が不安定になり、小売業者の加工スケジュールや在庫管理を複雑にしています。小規模農家が主流であることは、ロットごとのばらつき、集荷コストの上昇、そして下流の流通チャネルにおける安全在庫の増大を招いています。さらに、近代的なコールドチェーン施設は都市部に集中しているため、農村地域では生乳の腐敗や品質低下が生じやすく、これがブランドの評判を損なう恐れがあります。これらの課題に対処するため、統合事業者は協同組合型の集荷拠点やUHT技術の導入を進めています。しかし、これらのソリューションには多額の資本が必要であるため、発展途上の市場での広範な導入が妨げられています。

セグメント分析

2025年、ヤギ乳製品市場規模の47.13%を液体乳が占めました。これは、新鮮で最小限の加工しか施されていない栄養食品に対する消費者の強い需要に牽引されたものです。北米や欧州の家庭では、健康食品売り場で販売されている瓶入りのヤギ乳に対して割高な価格を支払うことを厭わない傾向があり、これを受けて乳業協同組合は殺菌処理能力の拡大や、消費者への直接配送チャネルの強化を進めています。ヤギ乳は、カリウム、カルシウム、鉄分などの必須ビタミンやミネラルを含むため、栄養価の高い飲料として認識されています。さらに、牛乳と比較して消化が良く、アレルゲン性が低く、消化吸収率が高いといった健康上の利点が、市場におけるその優位な地位に寄与しています。

粉ミルクは市場シェアは小さいもの、2031年までCAGR8.18%で成長すると予測されています。この成長は、世界の輸送や緊急支援用の備蓄を容易にする、乳児用調製粉乳や臨床栄養用小袋への応用によって支えられています。製品形態の多様性は、局所的な需要変動に対するヤギ乳製品市場の耐性を強化しています。噴霧乾燥技術、酵素による標準化、および脂質のマイクロカプセル化技術の進歩により、特に新生児および高齢者向けの用途において、ヤギ乳粉末の機能的な利点が向上しています。世界のブランドは、消化器の健康を重視する消費者を惹きつけるため、製品ラベルにオリゴ糖含有量を強調しています。これは、保存上の制約から液体ミルクでは実現が難しい特徴です。その結果、加工業者はハイブリッド戦略を採用し、高利益率の液体ミルクの販売と、粉ミルクによる安定した輸出収益とのバランスを取っています。これらの戦略は、生乳の季節的な供給変動を管理するのに役立ち、収益の多様化を確保するとともに、ヤギ乳製品市場における粉ミルクの長期的な成長を支えています。

地域別分析

2025年、アジア太平洋地域はヤギ乳製品市場の39.40%を占めました。これは、インドの600万トンの生産量と、中国およびパキスタンにおける堅調な家庭消費に支えられたものです。インドの「国家畜産ミッション」の下で実施されている繁殖農場への50%の資本補助金制度は、コールドチェーンインフラの整備と衛生的な搾乳慣行の改善を促進し、生産量と品質の両方を向上させています。中国では、2026年に施行される「国家食品安全基準」により、再構成乳製品の輸入が制限されることから、高品質な国産ヤギ乳粉への需要が増加すると予想されます。一方、パキスタンでは、農村部におけるマイクロファイナンスの取り組みにより、自給自足型のヤギ飼育から半商業的な酪農へと移行が進んでおり、これにより家計収入が向上し、より安定した現地供給が確保されています。

中東・アフリカ地域では、都市化、可処分所得の増加、および湾岸協力会議(GCC)諸国へのハラール認証を受けたヤギ乳製品の輸出に牽引され、2026年から2031年にかけてCAGR8.41%を達成すると予測されています。スーダンとナイジェリアでは、繁殖用家畜や飼料に対する農業開発銀行の融資に支えられ、ヤギの頭数が二桁の伸びを見せています。さらに、汎アラブの電子商取引プラットフォームでは、在外コミュニティ向けに付加価値の高いヤギヨーグルト製品が導入されています。アフリカ大陸自由貿易圏(AfCFTA)における製品コードの統一により、域内貿易の効率化、季節的な供給不足の解消、およびヤギ乳製品の域内貿易の拡大が期待されています。

北米では、洗練された小売ネットワーク、アレルギー対応調製粉乳に対する広範な保険適用、および米国農務省(USDA)の輸出支援プログラムに支えられ、一桁台半ばの着実な成長が見られます。2024年の米国の乳製品輸出総額が82億米ドルに達したことで、USMCA(米国・メキシコ・カナダ協定)の関税優遇措置の下、ヤギ乳粉がメキシコやカナダ市場に浸透する見込みです。欧州では、職人的なチーズ文化が引き続き育まれています。「ナチュラ2000」指定の放牧地に対する補助金は、間接的に放牧ヤギの群れを支援し、環境意識の高い消費者が求める環境への配慮を強化しています。南米では、アルゼンチンとブラジルにおける規制の簡素化により、アジアへのコンテナ輸出が可能となり、同地域はヤギ乳製品市場における世界のスポット価格の変動を緩和する季節的な供給拠点としての地位を確立しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 乳糖不耐症および牛乳アレルギーの症例増加

- 機能性健康効果に対する認識の高まり

- 乳幼児用栄養製品の用途拡大

- 牛乳との比較:健康面および消化吸収性の利点

- 小型反芻動物乳業に対する政府の奨励策

- 特産ヤギ乳製品のプレミアム化

- 市場抑制要因

- 大規模なサプライチェーンの不足と季節性

- 牛乳に対する価格プレミアム

- 統一された輸出基準の欠如

- 子ヤギの高い死亡率が供給を制約している

- 消費者行動分析

- 規制情勢

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 生乳

- チーズ

- 粉ミルク

- ヨーグルト

- バターおよびギー

- アイスクリームおよびデザート

- 包装別

- ガラスボトル

- テトラパック

- スタンドアップパウチ

- ブリキ缶

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア・グローサリー

- 専門店・グルメストア

- オンライン小売/Eコマース

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ロシア

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- イラン

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ausnutria Dairy Corp Ltd.

- Emmi AG

- Saputo Inc.

- Lactalis Group

- Granarolo S.p.A.

- AVH Dairy Trade B.V.

- Goat Partners International

- Meyenberg Goat Milk

- Redwood Hill Farm & Creamery

- Haystack Mountain Creamery

- Shaanxi Guanshan Dairy Co., Ltd(Guanshan Dairy)

- Laura Chenel Chevre, Inc

- Hudson Valley Creamery, LLC

- Amsterdam Cheese Company

- Mosaic Meadows, LLC(La Clare Family Creamery)

- Land O'Lakes, Inc(Vermont Creamery)

- Lacteos Segarra

- Delamere Dairy

- Amalthea Group

- Hweitt's Dairy Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日