菜種油:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Canola Oil - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 212 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061819

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

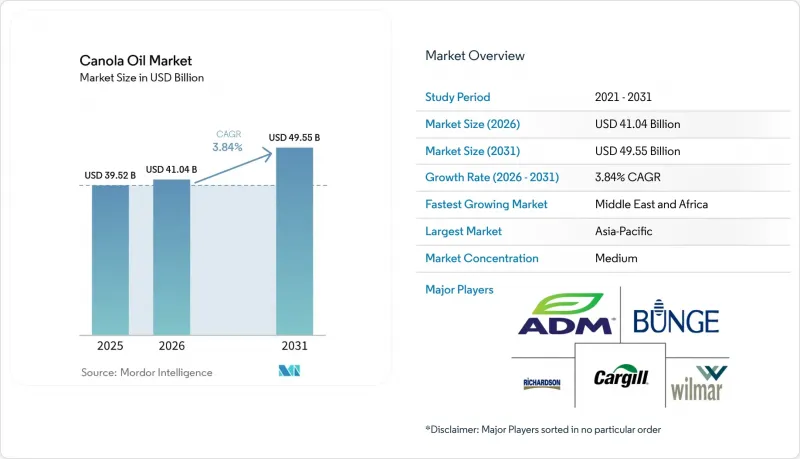

Mordor Intelligenceによると、キャノーラ油の市場規模は、2025年の395億2,000万米ドル、2026年の410億4,000万米ドルから、2031年までに495億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR3.84%を記録すると予測されています。

本レポートは、製品タイプ(RBD、高オレイン酸精製油、その他)、性質(有機、従来型)、エンドユーザー(産業用、外食産業/HoReCa、小売)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は、金額(米ドル)および数量(リットル)で提示されています。

世界のキャノーラ油市場の動向と洞察

低脂肪でより健康的な食用油への嗜好の高まり

消費者が心血管の健康を重視するにつれ、RBDキャノーラ油の人気が高まっています。飽和脂肪酸含有量が7%であるRBDキャノーラ油は、パーム油の49%やココナッツ油の87%という高い数値とは対照的です。米国食品医薬品局(FDA)は、キャノーラ油の使用と冠動脈疾患リスクの低減を関連付ける表示を製品パッケージへの記載として承認しました。この承認を受けて、スナック菓子、焼き菓子、ドレッシングなどの製品において配合の見直しが進んでおり、2025年から2026年にかけて順次展開される予定です。2024年の査読付き臨床研究によると、食事エネルギーの5%を飽和脂肪酸からキャノーラ油に置き換えることで、LDLコレステロールが8~10%低下することが判明しました。アルファリノレン酸を9~11%含有するキャノーラ油は、大さじ1杯で1日の植物性オメガ3必要量の75%を満たします。これにより、小売業者はキャノーラ油を「心臓に優しい代替品」として販売できるようになり、オリーブオイルの高価格帯と競合できるようになります。こうした栄養上の利点を活かし、北米や欧州のプライベートブランド製品が着実に市場シェアを拡大しており、RBDキャノーラ油市場の成熟したプレミアムセグメントにおいて、既存ブランドに挑んでいます。

加工食品やパッケージ食品における風味の淡白な油への需要の高まり

食品加工業者は、地域ごとの味の一貫性を保つために、風味の中立性を重視しています。RBDキャノーラ油の精製工程では、遊離脂肪酸を0.05%未満に効果的に低減すると同時に、製品の風味に影響を与える可能性のある色素や揮発性物質も除去します。2020年から2025年にかけて、中国の加工食品セクターは年率8.3%の成長を記録しました。特に注目すべきは、この業界がビスケット、麺類、クラッカーにおいて、大豆油から菜種油への切り替えを開始し、常温での保存期間を6ヶ月から12ヶ月へと倍増させることに成功した点です。50カ国以上で事業を展開するスナック大手企業は、世界のサプライチェーン全体を通じて一貫した口当たりとサクサク感を保証するために、この油を採用しています。データはこの動向を裏付けています。2025年までに、中国の食品加工における菜種油の消費量は320万トンに達し、2年間で18%の増加となりました。この動向をさらに強めるように、マクドナルドは2024年に世界規模でキャノーラ油ベースの揚げ油ブレンドへの切り替えを行い、RBDキャノーラ油市場における標準化の推進を強調しました。

天候変動やサプライチェーンの混乱によるキャノーラ種子の価格変動

2025年、カナダは1,880万トンのキャノーラを輸出しました。しかし、キャノーラ作付面積の80%がアルバータ州とサスカチュワン州に集中しているため、作物は霜や干ばつの影響を強く受けやすく、これにより収量が15~25%減少する可能性があります。これらの地域はカナダのキャノーラ生産において極めて重要であり、悪天候は総生産量に重大な影響を及ぼす可能性があります。例えば、2021年にカナダ西部で発生したヒートドームにより、収穫量は1,260万トンに激減し、ICEのカノーラ先物価格は45%急騰して1トンあたり900カナダドルに達しました。同様に、オーストラリアの2025年の輸出量522万トンも、天候変動による課題に直面しており、生産や輸出量に支障をきたす可能性があります。さらに、ウクライナで続く紛争によりヒマワリ油の供給ルートが遮断されており、世界の油糧種子サプライチェーンの脆弱性がさらに浮き彫りになっています。2026年3月、中国はカナダ産輸入品に対する3%の関税を撤廃しました。この措置により、年間50万トンの追加輸入が見込まれています。この増加は、天候の変化に特に敏感な作付け期における需要をさらに高めることが予想され、市場の供給逼迫をさらに悪化させる可能性があります。

セグメント分析

2025年、キャノーラ油は84.15%という圧倒的な市場シェアを獲得しました。これは主に、ベーキング、スナックの揚げ物、マーガリン製造といった工業用途におけるその有効性によるものです。加工業者は、キャノーラ油の安定した品質、特に安定した色調と1 meq/kg未満に維持される過酸化物価を高く評価しています。脱ガム、中和、漂白、蒸気脱臭を含む綿密な多段階精製プロセスを通じて、生産者は遊離脂肪酸および酸化レベルを低く抑えています。この精製は、最大12ヶ月という長期保存の要件を満たすだけでなく、世界中のスナックメーカーが求める信頼性のニーズにも応えています。高級な代替品は存在しますが、RBD油は依然として市場の基軸であり、その拡張性とコスト効率の高さで高く評価されています。

高オレイン酸精製キャノーラ油は成長軌道にあり、2031年までのCAGRは5.21%と予測されています。この急増は、主にファストフード店が、揚げ油の寿命を延ばし、それによって廃棄物を最小限に抑え、運営コストを削減できる油を求めていることに起因しています。その優れた酸化安定性により、長期間使用できるため、大量の揚げ物を行う現場で好まれています。コールドプレスやエクスペラープレスといったニッチな形態の油は、10.64%の市場シェアを誇り、60~80%の価格プレミアムが付いていますが、その拡張性の限界が普及の妨げとなっています。イノベーションの面では、酵素を用いた脱ガム処理などの進歩が、有機認証を受けたRBD(精製・脱色・脱臭)油の生産への道を開き、様々なセグメントにおける競争力を強化しています。

地域別分析

2025年、アジア太平洋地域はRBDキャノーラ油市場を独占し、37.17%のシェアを占めました。これは、中国の菜種油消費量が680万トンに達し、インドが食用油の70%を輸入に依存するようになったことが要因です。中国が2026年3月にカナダ産輸入品への関税を撤廃する予定であることから、年間50万トンの追加供給が見込まれ、世界の供給が逼迫する見通しです。インドの食品安全基準局(FSSAI)がマスタード油とキャノーラ油のブレンドを承認したことで、現代的な小売店やEコマースにおけるブランド包装油の展開が加速しています。精製能力45万トンを有する日本のJ-Oil Millsは、中立的な風味を求める天ぷらやマヨネーズの市場に対応しています。一方、オーストラリアの522万トンのキャノーラ油輸出は、主に非遺伝子組み換え(非GMO)の供給を求めるアジアのバイヤーをターゲットとしています。

中東およびアフリカ地域は、2031年までにCAGR5.52%という最も急速な成長が見込まれています。この成長は、サウジアラビア、UAE、エジプトにおける年4%の都市化率によって後押しされています。カルフールやルルといったハイパーマーケットチェーンが伝統的な小売業を追い抜き、世界のブランドの棚スペースを拡大しています。2025年、UAEの輸入量は120万トンに急増し、そのうちキャノーラ油がその18%を占めました。同時に、サウジアラビアの「ビジョン2030」では、食品加工への投資として40億米ドル(2023~2025年)が投入されており、産業需要をさらに拡大させています。ナイジェリアやモロッコには初期段階での潜在力が見られますが、物流のボトルネックや為替レートの変動といった課題が、当面の市場参入を妨げています。

2025年、北米は世界全体の売上高の28.50%を占めました。カナダでは2,180万トンの過去最高収穫量を記録し、1,160万トンの搾油につながりました。特に、カナダのキャノーラ油輸出の76.7%が米国向けでした。米国でトランス脂肪酸排除に向けた政策が強化される中、外食産業の顧客は、大豆油から高オレイン酸RBDキャノーラ油への切り替えを加速させています。2025年、メキシコはクイックサービスレストラン(QSR)の成長とパッケージスナックへの需要の高まりに支えられ、38万トンを輸入しました。欧州の菜種油生産量は920万トンに達し、国内需要の85%を賄うことで、輸入への依存度を低減させました。対照的に、南米では大豆の支配的地位と限られた搾油インフラに制約され、輸入量はわずか18万トンにとどまりました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低脂肪でより健康的な食用油への嗜好の高まり

- 包装食品および加工食品における無味無臭の油への需要の高まり

- 植物由来製品およびクリーンラベル製品への需要の高まり

- 外食産業での導入拡大が需要を支えています

- 石油採掘・精製技術の進歩

- 製品イノベーション(強化型およびブレンド型を含む)

- 市場抑制要因

- 天候変動およびサプライチェーンの混乱によるキャノーラ種子の価格変動

- パーム油、大豆油、ひまわり油などの代替食用油との激しい競合

- 食用油に対する厳格な表示および規制要件

- 低コスト市場における偽装や品質のばらつきのリスク

- サプライチェーン分析

- 規制展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- RBD(精製・漂白・脱臭)

- 高オレイン酸精製油

- その他

- 性質別

- オーガニック

- 従来型

- エンドユーザー別

- 産業

- 外食産業(HoReCa)

- 小売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Archer Daniels Midland(ADM)

- Cargill Inc.

- Bunge Ltd.

- Wilmar International

- Richardson International

- Louis Dreyfus Company

- Viterra(Bunge-Glencore)

- Corteva Agriscience

- COFCO Corp.

- J-Oil Mills Inc.

- Goodman Fielder Pty. Ltd.

- Conagra Brands Inc.(Wesson)

- Associated British Foods plc

- Jivo Wellness Pvt Ltd.

- Borges International Group

- Innovative Retail Concepts Pvt Ltd.(BB Royal)

- Modi Naturals Ltd.(Miller)

- B&G Foods(Crisco)

- Velona

- LouAna Oils

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 212 Pages

- 納期

- 2~3営業日