北米の保険テレマティクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Insurance Telematics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044238

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

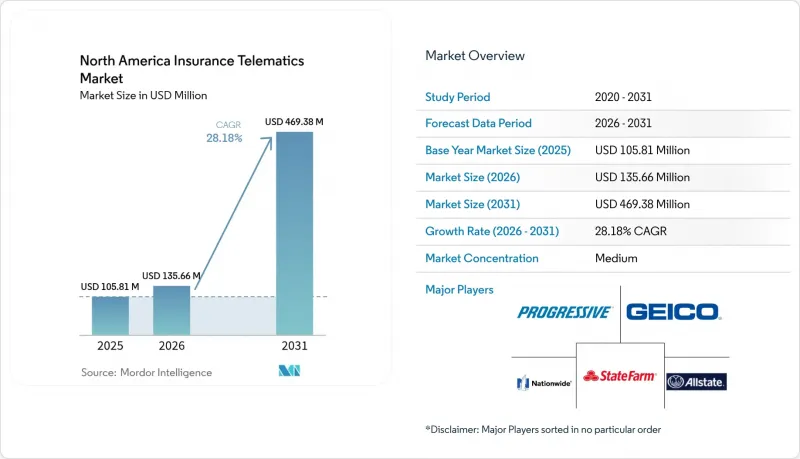

保険テレマティクス市場の規模は、2026年の1億3,566万米ドルから2031年までに4億6,938万米ドルに達すると予測されており、2026年から2031年にかけてCAGR28.18%で成長すると見込まれています。

保険料の高騰、スマートフォンセンサーの成熟、およびOEM(相手先ブランド製造業者)とのデータ共有パートナーシップにより、走行距離・利用状況に応じた保険商品の対象顧客層が拡大しています。米国の自動車保険会社は修理費の高騰分を顧客に転嫁しており、カナダの保険会社は2014年から2024年の間に36.4%の保険料上昇に直面しているため、テレマティクスは引受収益性を高めるための戦略的手段となっています。同時に、DriveWellのようなプラットフォームは現在、99%の精度で衝突を検知できるようになり、これまで導入を妨げていた信頼性への懸念が解消されています。自動車メーカーもコネクテッドカーサービスに同意取得のワークフローを組み込んでおり、ドライバーは販売時点で加入手続きを行えるようになりました。この利便性により、顧客獲得コストが削減され、加入者数の急速な増加が促進されています。アプリネイティブの保険会社やテクノロジー企業からの競合激化を受け、既存企業は垂直統合、自動車メーカーとの提携、および保険金請求の自動化技術への注力を強めています。

北米保険テレマティクス市場の動向とインサイト

自動車保険料の価格硬直化

保険料の急激な上昇により、消費者は最大45%に達する利用ベースの割引へと向かっています。カナダでは、先進運転支援システム(ADAS)部品の修理費が高額であるため保険金支払額が高止まりし、過去10年間で保険料は36.4%上昇しました。米国の保険会社は2023年に3,180億米ドルの直接保険料を計上しましたが、その中でも個人向け自動車保険の保険料が最も急激に上昇しました。テレマティクスにより、保険会社は安全運転者をリアルタイムで報奨し、利益率を守り、逆選択を軽減することができます。トロント、バンクーバー、ニューヨーク、ロサンゼルスなどの都市圏では、加入者数が最も増加しています。これは、衝突事故の頻度が価格上昇圧力を強めているためであり、ドライバーの行動データが競合上の必須要素となっているからです。

スマートフォンのセンサー精度とAPIアクセス

高性能化されたジャイロスコープ、加速度計、GPSモジュールは、現在では専用ドングルに匹敵する精度を実現しています。DriveWellプラットフォームは99%の衝突検知精度を実証しており、緊急出動や保険金請求の検証を即座に行うことが可能です。AppleとGoogleは、バッテリー消費を抑えつつバックグラウンドでの動作検知を許可しており、これまでは加入の障壁となっていた課題が解消されました。2025年のSmartcar調査によると、北米のドライバーの41%が保険料の引き下げと引き換えに走行データを共有する意向を示しており、データ共有に対する抵抗感が大幅に低下していることが明らかになりました。こうした技術的・行動的な変化により、ハードウェア主導からソフトウェア主導への移行が加速しており、多くの保険会社では3分以内に登録を完了できるようになっています。

データプライバシーおよび同意に関する規制

規則のバラバラな拡大により、複数州での展開が複雑化しています。メリーランド州の2024年上院法案984号では、明示的なオプトインおよび削除権が義務付けられています。ニューヨーク州の提案では、保険会社に対し、運転データを利用する前に保険数理上の公平性を示すよう求めています。カリフォルニア州は上院法案354号に基づき、テレマティクスデータを機微な個人情報として分類し、開示要件の強化を招いています。調査によると、大幅な割引があるにもかかわらず、60%のドライバーがプライバシーへの懸念からオプトアウトしており、保険会社は同意管理画面やデータ保持方針の統一を余儀なくされています。これにより、規模の経済が損なわれています。

セグメント分析

走行距離に応じた保険料(Pay-as-you-drive)のテレマティクス市場規模は2025年に他のモデルを上回りましたが、運転スタイル改善型(Manage-how-you-drive)が最も急速に拡大しています。コーチングアプリは、アプリ内で継続的なアドバイスやゲーミフィケーション化されたランキングを提供し、6ヶ月以内に総合リスクスコアを2桁低下させています。保険会社は、スコアが1ポイント向上するごとに測定可能な保険金支払いの削減効果があると見なしており、インセンティブ予算を単純な走行距離制限よりも、行動を促すナッジ(後押し)に振り向けています。この転換は、走行距離のみに基づく価格設定が、必ずしも交通安全の向上につながらないまま、長距離通勤の労働者に不利益をもたらすことを懸念する規制当局の意向とも合致しています。

エンゲージメント指標はこの転換の有効性を裏付けています。ケンブリッジ・モバイル・テレマティクスが分析した50万件の保険契約サンプルでは、ドライバーがパーソナライズされたフィードバックを受け取り始めてから、保険金請求が5.5%減少しました。「運転スタイルに応じた保険料」は、日々の移動パターンは安定しているもの、運転スタイルによってリスクプロファイルが変動する郊外の通勤者の間では、依然としてニッチな存在となっています。全体として、保険会社は、動的なフィードバックによる定着効果が高まることを確認しています。保険契約者は、より安全な習慣を通じて獲得した割引を維持しようと努めるため、データの流れが持続し、解約率が低下するのです。

2025年、保険テレマティクス市場シェアの最大部分を占めたのはスマートフォンでした。ハードウェアコストがゼロで、ほぼ全ユーザーが所有していることから、魅力的なデフォルト選択肢となっているためです。しかし、メーカーが高解像度センサーセットを管理していることを背景に、OEM(相手先ブランド製造)メーカーが組み込んだAPI(アプリケーション・プログラミング・インターフェース)ストリームの普及が最も急速に進んでいます。組み込み型モデムは、スマートフォンでは捕捉できないブレーキ圧力、ステアリング角度、衝突回避イベントなどのデータを提供するため、メーカーからのフィードを利用する引受担当者は、ドライバー層全体での損害率のばらつきを縮小させることができます。

携帯型車載診断ドングルは、主に配送、設置、およびカスタマーサポートにかかる間接費が契約ごとの費用を押し上げるため、引き続き段階的に廃止されつつあります。商用フリートを扱う保険会社は、稼働時間のインサイトを最大化するために、スマートフォンの走行検知とドングルベースのエンジン診断を組み合わせたハイブリッドモデルを依然として導入しています。初期のデータによると、両方のデータソースにアクセスする保険会社は、単一のチャネルに依存する会社よりも損害査定費用を削減できていますが、ハイブリッドモデルの採用がフリート保険以外の分野に広がるためには、コストをさらに引き下げる必要があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車保険料における価格硬直化

- スマートフォンのセンサー精度とAPIへのアクセス

- OEM組み込みテレマティクスの普及率

- 走行距離連動型商品に向けた自動車メーカーと金融機関の提携

- 迅速な保険金支払いを可能にする「クレームファースト」型テレマティクス

- AIを活用したドライバーコーチングのゲーミフィケーションによるROI

- 市場抑制要因

- データプライバシーおよび同意に関する規制

- スマートフォンUBIにおけるデータ品質および互換性の問題

- 州レベルでのAIガバナンスの不確実性のばらつき

- OEMによるデータの収益化がサードパーティの利益率を圧迫

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 収益モデル別

- 走行距離連動型保険(PAYD)

- 走行距離・運転スタイルに応じた保険料(PHYD)

- 運転管理(MHYD)

- テレマティクスハードウェアの種類別

- ポータブルOBD-IIドングル

- 組み込み型TCU

- スマートフォンベース

- OEM組み込みAPIデータ

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- エンドユーザー別

- 個人向け保険

- 商用車フリート

- 流通チャネル別

- 消費者向け

- 代理店/ブローカー

- 提携およびOEM提携

- データソース別

- OBD-IIデータ

- スマートフォンセンサーデータ

- OEM組み込みAPI

- ハイブリッドデータストリーム

- 国別

- 米国

- カナダ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Progressive Corporation

- State Farm Mutual Automobile Insurance Company

- Allstate Corporation

- Nationwide Mutual Insurance Company

- GEICO(Berkshire Hathaway Inc.)

- Octo Telematics SpA

- Cambridge Mobile Telematics

- Arity(Allstate Subsidiary)

- IMS(Insurance and Mobility Solutions)

- LexisNexis Risk Solutions(RELX Group)

- The Floow Limited

- PowerFleet Inc.

- Intact Financial Corporation

- Desjardins Group

- USAA

- Travelers Companies Inc.

- Zurich Insurance Group

- Liberty Mutual

- Metromile(Lemonade Inc.)

- Root Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日