北米のシーフード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Seafood - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 229 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044236

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

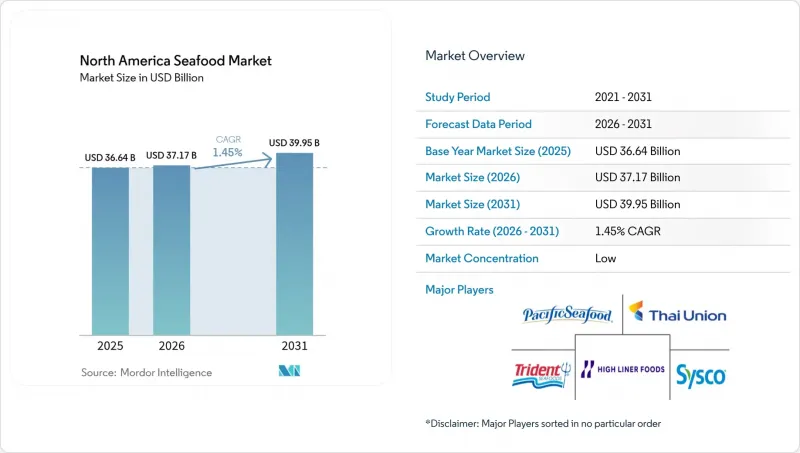

北米の水産物市場規模は、2025年の366億4,000万米ドル、2026年の371億7,000万米ドルから、2031年までに399億5,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は1.45%となる見込みです。

高タンパク食への需要、循環式養殖システムにおける着実な技術革新、および小売業者による認証済み調達への要請が、北米の水産物市場を、緩やかではあるもの堅調な成長軌道に乗せ続ける主な成長要因となっています。エビの輸入、陸上サーモン養殖、および即食製品の発売により、対象となる消費シーンが拡大している一方、大手加工業者によるブロックチェーンを活用したトレーサビリティプロジェクトが、消費者の信頼を高めています。一方で、市場は、乱獲された魚種に対する漁獲枠の上限、繰り返される食品安全上のリコール、そしてサステナビリティ認証に伴うコスト面の障壁といった、成長を阻害する圧力にも直面しています。上位5社のサプライヤーが地域全体の売上高の約35%しか占めていないため、競争の激しさは依然として中程度にとどまっており、地域の漁業者、専門ブランド、スタートアップ企業が、差別化された商品で北米の水産物市場に参入する余地が残されています。

北米水産物市場の動向とインサイト

タンパク質豊富な食品に対する消費者の需要の高まり

2024年、米国の1人当たり水産物消費量は20.5ポンドに増加し、2023年の19.1ポンドから上昇しました。この増加は、健康志向の消費者が赤身肉をオメガ3脂肪酸が豊富な魚介類に置き換えていることが要因です。週に2回分の水産物の摂取を推奨する改訂版「アメリカ人のための食事ガイドライン」は、この動向をさらに加速させ、生鮮および冷凍水産物カテゴリーの両方に構造的な追い風をもたらしています。同様に、カナダでも同様の変化が見られ、カナダ保健省が2025年に発表した「食品ガイド」では、肥満率の上昇に対処するため、サーモンやエビなどの低脂肪タンパク質を重視しています。ミレニアル世代とZ世代はこのタンパク質へのシフトの最前線に立っており、水産物を、養鶏業で一般的に使用される抗生物質を含まない「クリーンラベル」の選択肢として捉えています。2024年、米国へのエビの輸入量は15億ポンドに達し、そのうちエクアドルが総量の38%を供給しました。エクアドルの優位性は、アジアの供給業者に比べて競争力のある価格設定と、品質面での優位性が評価されていることに起因しています。需要の弾力性から見て、養殖生産性の向上によって可能となるわずかな価格引き下げでさえ、特に沿岸地域に比べて水産物の市場浸透率が依然として低い内陸州において、さらなる消費の可能性を引き出すことができると考えられます。

水産物貿易の拡大が大きな輸出機会を生み出す

2024年、米国の水産物輸出額は68億米ドルという目覚ましい規模に達し、スケトウダラ、サケ、カニが日本、韓国、欧州連合(EU)などの主要な輸出先を牽引しました。一方、カナダの水産物輸出総額は82億カナダドル(61億米ドル相当)に達し、ロブスターは主に中国へ、サーモンは米国へ輸出されました。しかし、これらの輸出は、変化する貿易協定に起因する関税の不確実性により、変動のリスクに直面しています。メキシコのエビ輸出は2024年に11億米ドルに達し、その85%という大きな割合が米国市場向けでした。この成功は、USMCA(米国・メキシコ・カナダ協定)による関税免除の恩恵と、アジアの供給業者に比べて輸送時間が短いことに大きく起因しています。貿易の現状には不均衡が見られます。北米は180億米ドルの水産物貿易赤字に直面しており、水産物消費量の90%という驚異的な割合を輸入に依存しています。しかし、アラスカ産タラバガニのような高付加価値種の輸出では、輸入品に比べて200%以上のプレミアム価格を獲得しています。この価格格差により、特にバラマンディやハマチなどの種を中心に、国内の水産養殖が急増しています。鮮度とトレーサビリティを重視する米国のRAS養殖場は、アジアからの輸入品に対して競合上の優位性を確立しています。さらに、米国・メキシコ・カナダ協定(USMCA)は規制の整合化において極めて重要な役割を果たしており、特に植物検疫検査の効率化が進みました。その結果、2024年から2025年にかけて、冷蔵貨物の通関時間が30%短縮されるという目覚ましい成果が得られました。

乱獲による天然魚の漁獲量減少が持続可能性を脅かす

NOAA(米国海洋大気庁)の2024年資源状況報告書では、メキシコ湾のレッドスナッパーや大西洋のクロマグロを含む24種の過剰漁獲種が特定されました。これらは連邦政府が管理する397の資源群の6%を占めています。2023年の26種から減少したとはいえ、商業漁獲枠は依然として制限されています。連邦政府の規制では、過剰漁獲された資源の回復に10~15年を要するとされており、漁獲制限は過去の水準より30~50%低く設定されているため、加工業者は輸入や養殖品への切り替えを迫られています。2024年に33億ポンドと米国最大の漁業規模を誇るアラスカポロックは、気候変動による課題に直面しています。ベーリング海の海水温上昇により、2023年から2024年にかけて稚魚の加入数が18%減少したため、2025年の漁獲枠は12%削減されました。1990年代の乱獲により壊滅的な打撃を受けたカナダの大西洋タラ資源は、30年にわたる漁獲禁止措置にもかかわらず、依然として過去の生物量の15%にとどまっており、持続不可能な漁業慣行による長期的な収益損失を浮き彫りにしています。漁業に大きく依存しているニューファンドランドの漁業コミュニティでは、1992年から2024年の間に雇用が40%減少しており、これが現在の管理政策を形作っています。世界の漁獲量の15%と推定される違法・無報告・無規制(IUU)漁業は、割当制度を損なうものです。2024年、米国税関・国境警備局は、主に原産国が誤表示されたエビやカニなど、申告されていない水産物210万ポンドを押収しました。

セグメント分析

2025年においても、魚介類は北米の水産物市場で引き続き支配的な地位を占めており、シェアは49.31%に達しています。これは主に、サーモンとマグロの人気に起因しています。サーモンは、タンパク質やオメガ3脂肪酸の豊富な供給源であるなど、その健康効果から高い需要があります。一方、マグロは、その利便性、長い保存期間、そして料理の幅広さから好まれています。これらの特質により、両種とも食料品店やレストランにおける定番商品となっています。小売業者は、健康志向の消費者を惹きつけるため、これらの栄養価を強調することがよくあります。プレミアムで持続可能な方法で調達されたシーフードへの需要の高まりが、魚介類セグメントをさらに強化しています。

エビは、2031年までの年間平均成長率(CAGR)が1.98%と予測されており、北米で最も急成長する水産物セグメントになると見込まれています。この成長は、環境への影響を最小限に抑えつつ、年間を通じて安定した生産を可能にする屋内養殖システムの進歩に支えられています。下味付け済みや調理用セット、ミールキットといった付加価値の高いエビ製品の導入により、手軽で簡単な食事としてエビの魅力が高まっています。これらの製品は、品質を犠牲にすることなく利便性を求める消費者の傾向に合致しています。アジア料理から西洋風サラダまで、様々な料理に合わせやすいエビの汎用性は、小売および外食産業のチャネル全体で需要をさらに押し上げています。

缶詰の魚介類は、2025年時点で63.98%のシェアを占め、北米の魚介類市場で引き続き支配的な地位を維持しています。このセグメントは、手頃な価格、長い保存期間、そして利便性により人気を保っており、多くの家庭にとって定番の選択肢となっています。マグロ、サーモン、イワシなどの製品は、強いブランド信頼と安定した品質に支えられ、特に好まれています。フレーバー付き商品、持続可能な調達による商品、マルチパック商品といった最近のイノベーションが、消費者の関心をさらに高めています。小売業者はこれらの動向を活かし、缶詰シーフードの入手しやすさと汎用性を活用して売上を伸ばし、その強固な市場での地位を維持しています。

加工水産物は市場で最も急成長しているセグメントであり、2031年までのCAGRは2.31%と予測されています。この成長は、多忙なライフスタイルに対応した、手軽で即食可能な商品への需要増加に大きく支えられています。電子レンジ対応の水産物ボウル、スナックキット、調理済み食品などの製品は、手軽で簡単な食事ソリューションを求める消費者の間で人気を集めています。さらに、パッケージングの革新や多様なレシピの提供により、加工水産物の魅力は従来の食事の場面を超えて広がりつつあります。これらの要因により、加工水産物は北米の水産物市場における主要な成長分野として位置づけられ、幅広い消費者の嗜好に応えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- タンパク質豊富な食品に対する消費者の需要の高まりが、市場の成長を牽引しています

- 技術と養殖手法の進歩が業界を変革しています

- 拡大する水産物貿易は、大きな輸出機会を生み出しています

- 消費者の嗜好は、持続可能性に重点を置いた製品へとシフトしています

- 多様な食の動向が、外食産業の成長を後押ししています

- 高級・特産シーフードへの嗜好

- 市場抑制要因

- 乱獲により天然魚の漁獲量が減少し、持続可能性が脅かされています

- 食品安全と汚染リスクは、依然として業界にとって重大な課題となっています

- 輸入への依存と貿易障壁が、サプライチェーンの脆弱性を高めています

- 代替タンパク質の台頭により、市場競争が激化しています

- 規制の見通し

- 消費者行動分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額および数量)

- 水産物の種類別

- 魚

- サーモン

- マグロ

- その他の魚種

- エビ

- その他の水産物

- 魚

- 形態別

- 缶詰

- 生鮮・冷蔵

- 冷凍

- 加工品

- ソース別

- 養殖

- 天然物

- 流通チャネル別

- オフトレード

- スーパーマーケット/ハイパーマーケット

- オンライン小売店

- コンビニエンスストア

- その他

- オントレード

- ホテル

- レストラン

- ケータリング

- オフトレード

- 地域別

- 米国

- カナダ

- メキシコ

- その他北米地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mazzetta Company, LLC

- Aqua Star Corp

- Tropic Seafood

- American Seafoods Group

- Mowi ASA

- Clearwater Seafoods

- Maruha Nichiro Corp.(Umios Corp.)

- Pacific American Fish Company(PAFCO)

- Beaver Street Fisheries

- Trident Seafoods Corp.

- Leroy Seafood Group

- Pacific Seafood Group

- The Bumble Bee Seafood Company

- Thai Union(Chicken of the Sea)

- NaturalShrimp Inc.

- Dulcich Inc.

- Dongwon Industries

- Sysco Corporation

- Cooke Inc.

- High Liner Foods Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 229 Pages

- 納期

- 2~3営業日