インドの半導体シリコンウエハー市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Semiconductor Silicon Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044000

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

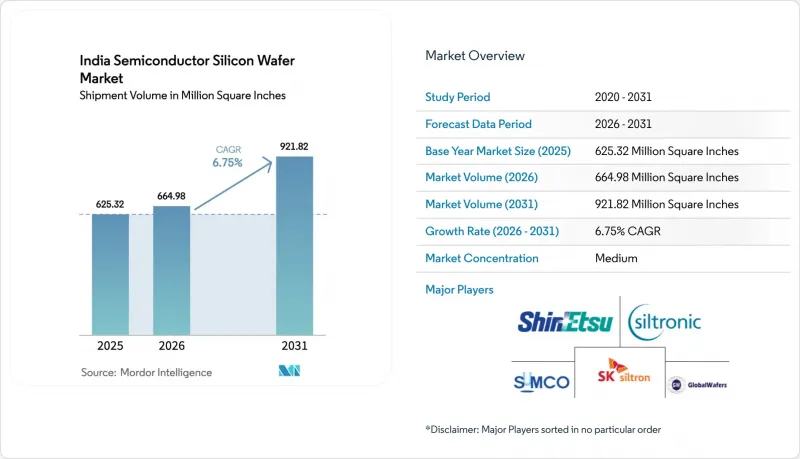

インドの半導体シリコンウエハー市場規模は、2025年に6億2,532万平方インチ、2026年に6億6,498万平方インチとなり、2031年までに9億2,182万平方インチに達すると予測されており、2026~2031年にかけてCAGR6.75%で成長すると見込まれています。

インドの半導体ミッションによる複数年にわたる資本補助金に支えられ、輸入依存から国内生産への急速な転換が進んでいます。グジャラート州とウッタル・プラデーシュ州で新たな300mm生産能力が稼働を開始していることは、同国が大量生産・成熟ノードの製造拠点としての地位を確立しつつあることを示しています。国内需要もこれに伴い増加しており、2025年度の電子機器生産額は11兆3,000億インドルピー(1,350億米ドル)に達し、スマートフォンや電気自動車のプログラムがエンド市場の需要を堅調に支えています。インドの半導体シリコンウエハー市場は、アジア太平洋の事業展開においてインドをリスク分散拠点と位置付ける世界の企業の参入からも恩恵を受けています。事業遂行は電力の安定供給、超純水の確保、製造装置の適時納入に左右されており、これらすべてにおいて政府と産業の緊密な連携が不可欠です。

インドの半導体ウエハー市場の動向と洞察

「インドの半導体ミッション」による政府のインセンティブ

インドの補助金制度では、製造設備投資の最大50%が償還されるため、数十億米ドル規模の工場建設が、バランスシート上のリスクから資金調達可能なプロジェクトへと転換されます。タタエレクトロニクスは2024年2月に承認を取得し、2026年12月までに最初のウエハーを納入することを目指しています。これは34ヶ月の建設サイクルであり、世界の標準よりも8~12ヶ月早いものです。マイルストーン連動型の資金交付は建設を加速させますが、事業主には運転資金を前払いする負担を強いるため、資金力のある企業や、強力なベンダーファイナンスパートナーを持つ企業が有利となります。ケインズ技術のような中小参入企業も、130億インドルピー規模のOSAT工場建設に同制度を活用しており、インセンティブが主力ファブ以外にも波及していることが示されています。二次的な効果として、委託在庫の提供に前向きなウエハーサプライヤーが優先的に参入できる点が挙げられます。これは、装置の設置から量産体制への移行までの間の資金繰りの逼迫を緩和する条件となるためです。

ファウンダリ新興企業による急速な生産能力拡大

タタエレクトロニクス、HCL-フォックスコン、シクセムは、2028年までに年間84万枚のウエハー処理能力に達する計画であり、これは2031年のインドの予測需要の約5分の1に相当します。タタは2026年後半、HCL-フォックスコンは2027年、シクセムは2028年と、稼働開始時期をずらすことで、上流のシリコン需要が平準化され、サプライヤーは供給過剰を招くことなく生産量を調整できるようになります。製造プロセスの幅は28nmから110nmにと、インドのEMS(電子機器受託製造)セクタが最も急速に拡大している自動車、ディスプレイ、産業用チップセグメントと合致しています。各拠点には研修アカデミーも併設されていますが、採用ニーズの合計は国内の半導体教育プログラムの年間卒業生数を上回っており、2027年までに人材不足が生じることが予想されます。ウエハーベンダーにとって、この建設ラッシュは、国内のスライシング能力が自給自足に達する前に長期契約を締結するため、およそ18ヶ月という限られた機会を生み出しています。

巨額の設備投資と長い回収期間

300mmファブの建設には30億~50億米ドルかかり、インドの貸出金利が8.5%近いため、台湾や韓国と比較して加重平均資本コストに200~300ベーシスポイントが上乗せされます。タタ・グループの9,152億6,000万インドルピー(110億米ドル)規模のドレラプロジェクトは、最初の収益が実現するまでの財務的リスクの大きさを如実に示しています。シルトロニックの20億ユーロ(22億米ドル)を投じたシンガポール工場は、需要の鈍化により2025年に赤字に転落し、生産拡大期における利益率のリスクを浮き彫りにしました。インド政府は設備投資の50%を補助していますが、この補助金はマイルストーン達成ごとに支払われるため、事業者は依然として先行投資を行い、3~5年かけて資金を回収することになり、操業初期の流動性が逼迫します。ウエハーサプライヤーは、チップの出荷まで決済を先送りするベンダー管理在庫(VMI)を提供することで利益を得ており、運転資金の負担軽減と引き換えに優先的な生産枠を確保しています。

セグメント分析

2025年のインドの半導体シリコンウエハー市場において、300mmカテゴリーは出荷量の74.88%を占め、2031年まで年率7.11%で成長し、より小径のウエハーよりも速いペースで拡大を続けています。規模の経済により、300 mm基板は200 mmウエハーに比べて2.25倍のダイ面積を、わずか1.4倍の設備コストで生産することができ、単位コストで35~40%の優位性につながっています。そのため、タタエレクトロニクスなどの国内ファブは、300mm用装置のみを前提に設計されており、このセグメントの優位性をさらに強めています。HCL-Foxconnが2027年に生産を本格化させれば、インドの半導体シリコンウエハー市場における300mm基板の需要はさらに拡大する見込みです。一方、200mmと150mmは、従来型プロセスノードで十分なパワーデバイスやMEMSのセグメントにおいて、依然として重要な役割を果たしています。

Siltronicが150mm以下の生産から撤退したことに加え、世界の200mm生産能力の増強が需要に追いついていないため、供給側の逼迫が生じており、インドのバイヤーは台湾や韓国のサプライヤーとの長期契約を迫られています。そのため、インドの半導体シリコンウエハー市場において、小径製品のシェアは、絶対数量がわずかに増加しているにもかかわらず、割合としては低下しています。300mmリソグラフィーと成膜装置の納期が18~24ヶ月に及ぶため、国内のスライス生産能力が拡大するまでの短期間、海外のウエハーベンダーはプレミアム価格を設定できる状況が生まれています。副次的な影響として、ファブがモニターウエハーのリサイクルを図り、300mmと従来規格の両方で消耗品コストを削減しようとするため、多径対応のリクレイムラインが必要となっています。

2025年にはロジックデバイスが生産量の35.61%を占め、スマートフォン、産業用IoT、自動車用マイクロコントローラの需要を反映しています。エッジAIのワークロードにより、ロジックダイサイズは世代ごとに20~30%拡大しているため、出荷台数が横ばいでもウエハースタート数は増加します。メモリウエハーは、世界の在庫水準が依然として高いことから、短期的には伸び悩みが見込まれますが、グジャラート州にあるミクロン社の新ATMP工場からは完成モジュールが出荷されています。アナログ、ディスクリート、センサの各カテゴリーは、それぞれ専門的な垂直市場に対応しており、多様なデバイス構成を維持することで、ファブが単一セグメントのショックから守られるようになっています。

インドのデバイスタイプ別構成は、利用可能な資本と人材に合わせて、28nmから110nmまでの成熟したノードを意図的に対象としています。これらの微細プロセスにおけるロジック製造フローは、7nm以下で必要となる高NA EUV装置を回避できるため、減価償却費と電力予算の両方を削減できます。自動車のパワートレインの電動化により、高電圧アナログとディスクリートデバイスの需要が増加しており、一方、スマートファクトリーの構築によりセンサの採用が拡大しています。その結果、インドの半導体シリコンウエハー市場におけるロジックのシェアは2031年までに40%に近づくと予想されており、AIサーバーが依然として汎用DRAMプロセスで動作する高帯域幅のバリエーションを採用するにつれて、メモリも徐々に回復すると見込まれています。

「インドの半導体ウエハー市場レポート」は、ウエハー径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、その他)、ウエハータイプ(プライムポリッシュ、エピタキシャル、シリコンオンインシュレータ(SOI)、その他)、エンドユーザー(家電、モバイルとスマートフォン、PCとサーバー、その他)、国別に分類されています。市場予測は数量(平方インチ)単位で提供されています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 産業バリューチェーン分析

- 技術分析

- 規制情勢

- マクロ経済要因が市場に与える影響

- 市場促進要因

- 「インドの半導体ミッション」による政府の優遇措置

- ファウンダリ新興企業による急速な生産能力拡大(ヴェダンタ・フォックスコン、タタエレクトロニクス)

- 自動車用パワーエレクトロニクスに対する国内需要の高まり

- 5Gインフラの展開によりRFシリコンの消費が加速

- コスト効率化に用いた300mmウエハーへの移行が進んでいる

- インドへのウエハー再利用とテストウエハーのアウトソーシングの拡大

- 市場抑制要因

- 多額の設備投資と長い回収期間

- ファブクラスターにおける超純水と電力の供給安定性の不足

- 有資格のプロセスエンジニアと技術者の不足

- 輸入特殊ガスと化学品へのサプライチェーン依存

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ウエハー径別(数量、12インチ換算千枚)

- 150mm以下

- 200mm

- 300mm

- 半導体デバイスタイプ別

- ロジック

- メモリ

- アナログ

- ディスクリート

- オプトエレクトロニクス、センサ、マイクロ

- ウエハータイプ別

- プライムポリッシュ

- エピタキシャル

- シリコンオンインシュレータ(SOI)

- 特殊シリコン(高抵抗、パワー、センサグレード)

- エンドユーザー別

- 家電

- モバイルとスマートフォン

- PCとサーバー

- 産業用

- 通信

- 自動車

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Siltronic AG

- SUMCO Corporation

- Shin-Etsu Chemical Co., Ltd.

- GlobalWafers Co., Ltd.

- SK Siltron Co., Ltd.

- Wafer Works Corporation

- Soitec S.A.

- Okmetic Oy

- GRINM Semiconductor Materials Co., Ltd.

- Hebei China Silicon Corp.(CSC)

- Hangzhou Zhongxin Microelectronics

- Linton Crystal Technologies

- Advanced Technology & Materials Co., Ltd.

- Topsil Semiconductor Materials A/S

- Carl Zeiss SMT GmbH(Wafer Services)

- Vedanta-Foxconn Semiconductors Ltd.

- Tata Electronics Pvt Ltd.

- ISMC Analog Fab Pvt Ltd.

- SCL(Semiconductor Complex Ltd.)

- Bharat Electronics Ltd.(Silicon Foundry)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日