日本の半導体シリコンウエハー:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Japan Semiconductor Silicon Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043999

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

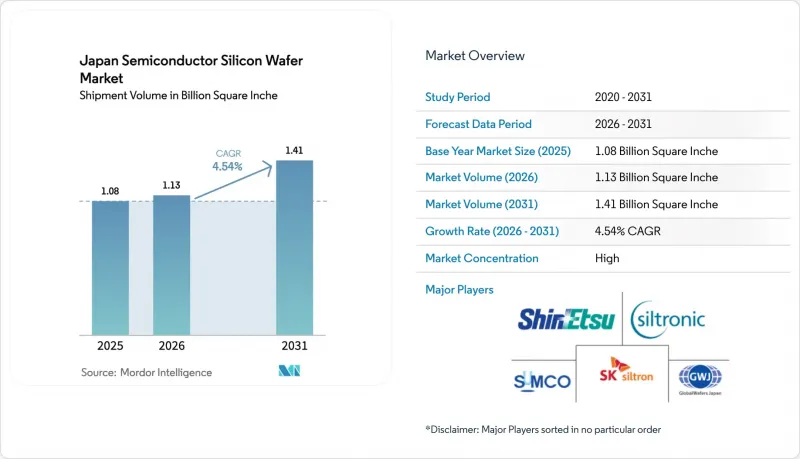

日本の半導体シリコンウエハーの市場規模(出荷量ベース)は、2025年の10億8,000万平方インチから2026年には11億3,000万平方インチに拡大し、2031年までに14億1,000万平方インチに達すると予想されており、2026年から2031年にかけてCAGR4.54%で成長する見込みです。

政策立案者は、国内回帰(リショアリング)推進の中心に上流材料を据え、現地のウエハー生産、先進パッケージング、および2ナノメートルロジックへの対応準備に対して、複数年にわたる補助金を結びつけています。新しいロジックおよび高帯域幅メモリの生産ラインが拡大するにつれ、需要は300ミリメートル基板に集中しつつあり、一方で自動車や無線周波数(RF)設計分野では特殊シリコンの需要が高まっています。大手既存企業は規模の優位性を維持していますが、電力料金の上昇や厳しい排水規制により利益率が圧迫され、機動力のある特殊ウエハーサプライヤーにニッチ市場が開かれています。人材不足やスマートフォンの景気循環性は、引き続き短期的な主なブレーキ要因ですが、長期の自動車向け契約や国内のメガファブ拡張が、日本の半導体シリコンウエハー市場の中期的な成長見通しを支えています。

日本の半導体シリコンウエハー市場の動向と洞察

ロジック・メモリデバイスにおける300mmウエハーの需要増加

2025年、人工知能(AI)アクセラレータや16ナノメートル以下のロジック半導体の生産量が増加したことに伴い、300mm基板の出荷量は前年比5.8%増加しました。熊本工場の第1ラインだけで毎月約5万5,000枚のウエハーを消費しており、2027年末までに第2段階の拡張によりさらに5万枚が追加されることで、国内需要は年間120万枚以上増加することになります。DRAMとNANDにおける並行したプロセス微細化により、200mm装置のコスト優位性が失われ、大口径への移行が加速しています。結晶成長装置のリードタイムは18ヶ月前後で推移しており、供給対応が遅れ、市場は引き続き逼迫した状況が続いています。したがって、この要因が、日本の半導体シリコンウエハー市場の中期的な成長を支える基盤となっています。

国内ウエハー生産能力の拡大に向けた政府補助金

経済産業省は2026年度予算において、半導体インフラに1兆2,300億円(87億米ドル)を計上し、そのうち4,000億円(28億米ドル)をウエハー製造ライン、エピタキシャル装置、および材料の研究開発に充てました。資金提供契約により、サプライヤーは国内雇用および技術移転の目標を達成することが義務付けられており、これにより、300mm用プルラーおよびエピタキシャルリアクターが短期的に300台追加導入されることが確実となりました。信越化学工業とSUMCOは合わせて950億円(6億7,000万米ドル)を確保し、2027年までに生産能力を15%引き上げる一方、中堅企業は特殊シリコン向けに小規模な助成金を受けました。資金の先行投入という性質により、日本の半導体シリコンウエハー市場は即座に供給量の増加が見込まれ、環境規制への対応に伴う資本集約性を相殺することになります。

世界のスマートフォン需要の長期低迷

2025年初頭における3四半期連続の出荷減少により、高利益率のロジック用ウエハーの海外ファウンダリ向け輸出が減少しました。信越化学工業は2基のプルラーを休止し、300億円(2億1,000万米ドル)規模の拡張計画を延期した一方、SUMCOは売上高見通しを7%下方修正しました。スマートフォンのプロセッサやNANDコントローラには厳格な平坦性と低汚染度が求められるため、失われた受注は収益性に大きな影響を及ぼします。回復は価格に敏感な市場における5Gの普及にかかっており、日本の半導体シリコンウエハー市場では、当面の間、稼働率に穴が開くことになります。

セグメント分析

300mmカテゴリーは、2025年に日本半導体シリコンウエハーの市場規模の71.28%を占め、4.95%のCAGRでより小径のウエハーを上回る成長を続けています。16ナノメートル以下のノード移行と高帯域幅メモリの積層化により、コスト償却には大面積の基板が不可欠となっており、2028年までに熊本と北海道のファブでは合わせて年間200万枚以上のウエハーが必要となる見込みです。供給逼迫により、新規のチョクラルスキー引上げ装置や高度な研磨ラインへの投資が進んでいますが、装置のリードタイムが18ヶ月あるため、状況の改善は2027年半ばまで先送りされる見通しです。

一方、200ミリメートルセグメントは、ダイ密度よりも実績のあるプロセスレシピを重視するアナログ、パワー、マイクロコントローラの生産において、依然として確固たる役割を維持しています。自動車の電動化、産業用オートメーション、センサー需要により、装置サプライヤーがスペアパーツのサポートを縮小しているにもかかわらず、200ミリメートルファブはほぼフル稼働を維持しています。直径150ミリメートルまでのウエハーは、生産量の約5%を占めるニッチ市場にとどまっており、スケールメリットよりも迅速なサイクルタイムが重視されるプロトタイピングや特殊RFデバイス向けに供給されています。このような複雑な見通しにより、日本の半導体シリコンウエハー市場において、300ミリメートル基板のシェアは徐々に上昇し続ける一方、より小径のウエハーの生産量は減少することなく横ばいで推移する見込みです。

2025年、ロジックデバイスは日本の半導体シリコンウエハー市場シェアの36.29%を占め、3ナノメートルプロセスの生産が国内化されるにつれ、CAGR5.05%で拡大する見込みです。ラピダスは2027年以降、北海道に2ナノメートルプロセスの生産能力を導入することで事業多角化を図り、日本北部におけるウエハー需要のさらなる牽引役となります。メモリは4.6%のCAGRで追随し、高帯域幅DRAMスタックとエッジストレージ向け高密度NANDを統合した人工知能(AI)サーバーに支えられています。

アナログ分野の需要は、複数年にわたる産業用および通信用設計サイクルを通じて着実に伸びていますが、ディスクリートデバイスは、高電圧自動車用インバータ向けに炭化ケイ素(SiC)や窒化ガリウム(GaN)へと移行しています。センサーやオプトエレクトロニクスなどの特殊分野は、先進運転支援システム(ADAS)におけるLiDARやToF(飛行時間法)の採用拡大に伴い、成長を加速させています。このバランスの取れた構成は、日本の半導体シリコンウエハー市場を単一セグメントのショックから守り、デバイスファミリー全体にわたる幅広い品揃えを維持することの戦略的価値を浮き彫りにしています。

『日本半導体シリコンウエハー市場レポート』は、ウエハー直径別(150mm以下、200mm、300mm)、半導体デバイスの種類別(ロジック、メモリ、アナログなど)、ウエハーの種類別(プライム研磨、エピタキシャル、シリコン・オン・インシュレータ(SOI)など)、エンドユーザー(民生用電子機器、モバイル機器・スマートフォン、PC・サーバーなど)、国別に分類されています。市場予測は数量(平方インチ)単位で提供されています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界バリューチェーン分析

- 技術分析

- 規制情勢

- マクロ経済要因の影響

- 市場促進要因

- ロジックおよびメモリデバイスにおける300mmウエハーの需要増加

- 国内ウエハー生産能力拡大に向けた政府補助金

- TSMCとソニーの合弁による熊本メガファブの建設

- 日本自動車産業における電動化の加速

- IDM企業におけるサプライチェーンの国内回帰(リショアリング)の取り組み

- フロートゾーン・チョクラルスキーハイブリッド結晶引き技術における画期的な進展

- 市場抑制要因

- 世界のスマートフォン需要の長期低迷

- 製造競争力に影響を与える高い電力コスト

- シリコン加工における厳しい排水規制

- 結晶成長業務における技術人材の不足

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ウエハー直径別

- 最大150 mm

- 200 mm

- 300 mm

- 半導体デバイスの種類別

- ロジック

- メモリ

- アナログ

- ディスクリート

- その他の半導体デバイスの種類(オプトエレクトロニクス、センサー、マイクロ)

- ウエハーの種類別

- プライム研磨

- エピタキシャル

- シリコン・オン・インシュレータ(SOI)

- 特殊シリコン(高抵抗、パワー、センサグレード)

- エンドユーザー別

- 民生用電子機器

- モバイル機器・スマートフォン

- PC・サーバー

- 産業用

- 通信

- 自動車

- その他のエンドユーザー

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shin-Etsu Chemical Co., Ltd.

- SUMCO Corporation

- GlobalWafers Japan Co., Ltd.

- Siltronic AG

- SK Siltron Co., Ltd.

- Okmetic Oy

- Wafer Works Corporation

- Ferrotec Holdings Corporation

- Mitsubishi Materials Corporation

- Tokuyama Corporation

- Resonac Holdings Corporation

- National Silicon Industry Group(NSIG)

- Hebei Zhonghuan Semiconductor Co., Ltd.

- Topsil GlobalWafers A/S

- Soitec SA

- SEH America, Inc.

- MEMC Electronic Materials, Inc.

- Elkem ASA

- Shanghai Advanced Silicon Technology Co., Ltd.

- Siltronic Japan Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日