ドイツの半導体シリコンウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Semiconductor Silicon Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043996

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

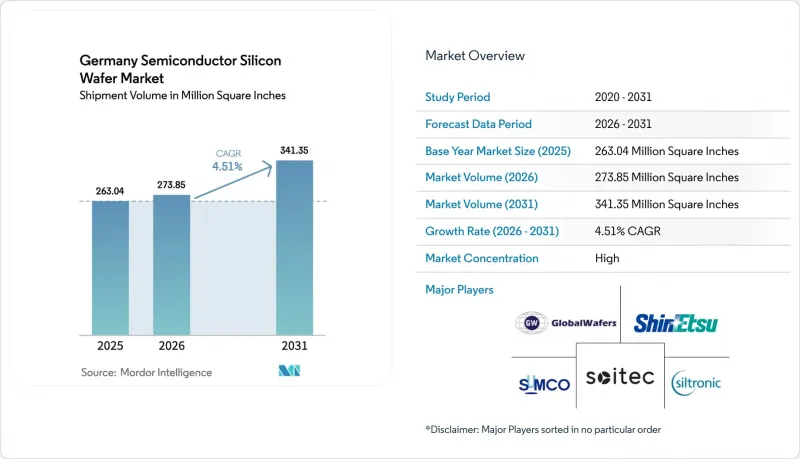

ドイツの半導体シリコンウエハー市場規模(出荷量ベース)は、2025年に2億6,304万平方インチと評価され、2026年の2億7,385万平方インチから2031年までに3億4,135万平方インチに達すると予測されており、予測期間におけるCAGRは4.51%です。

(2026~2031年)。

Intel、TSMC、Infineon、世界のファウンドリーズを中核とする300mmロジックとパワーデバイス用ファブの複数年にわたる拡大により、プライム研磨とエピタキシャル基板に対する長期的な需要が高まっている一方で、契約価格は引き締まりつつあります。風力と太陽光発電に関する企業の電力購入契約により、アジアとの歴史的なエネルギーコストの格差が縮まりつつあり、ドイツの半導体シリコンウエハー市場の競合が強化されています。量子技術用のフロートゾーン高純度ウエハーや、自動車用レーダー用の完全空乏型SOIへの並行的なシフトが、特殊用途セグメントの成長を後押ししています。一方で、ポリシリコン価格の変動や産業用関税の高止まりにより、短期的な利益率は圧迫され続けており、生産者は高付加価値セグメントや長期の引き取り契約を優先せざるを得ない状況にあります。

ドイツの半導体ウエハー市場の動向と洞察

ドイツにおける300mmファブ拡大に用いた堅調な設備投資計画

Intelは、2028年の生産開始時に5nm以下のロジック生産能力を提供する300億ユーロ(340億米ドル)規模の投資計画の一環として、2025年半ばにマクデブルクで2つのファブの着工を開始しました。TSMC、Bosch、Infineon、NXPは共同で、ドレスデンに「European Semiconductor Manufacturing Company」を設立しました。これは100億ユーロ(113億米ドル)規模のプロジェクトであり、2027年までに28nm、22nm、16nmプロセスで月産4万枚のウエハーを生産する予定です。Infineonが2025年初頭にパイロット生産を開始した50億ユーロ(57億米ドル)規模の「Smart Power Fab」は、300mmラインでの炭化ケイ素と高電圧シリコンの製造を目標としています。世界のファウンドリーズは、2028年に完了した11億ユーロ(12億5,000万米ドル)規模の拡大計画により、ドレスデン工場での年間300mmウエハー生産能力を100万枚以上増強しています。これらのプロジェクトは総じて、研磨済みウエハーのリードタイムを短縮し、市場の長期的な成長軌道を支える複数年規模の引き取り契約を確保するものです。

2025年以降の自動車用チップ需要の回復

ドイツの自動車生産台数は2024年に410万台に回復し、2022~2023年にかけての在庫調整期に停滞していたチップの受注が回復しました。Infineonは、2025年度において電気自動車(EV)の駆動系用パワーデバイスの出荷台数が2桁の成長を記録したと報告しており、Porsche・タイカンなどの量産モデルでは、炭化ケイ素(SiC)MOSFETがシリコンIGBTに比べて3%の効率向上を実現しています。需要は、ドーピング変動率2%以下の高電圧エピタキシャルウエハーを必要とする800Vバッテリーシステムへの移行によって後押しされています。2025年に施行されるユーロ7規制では、1台あたり複数のセンサとマイクロコントローラが義務付けられ、ウエハーの必要数量がさらに増加します。自動車メーカーが供給を確保するにつれ、ウエハー販売業者は長期契約や厳格な仕様によるプレミアム価格の恩恵を受けています。

変動の激しいポリシリコン価格

中国のサプライヤーが年間40万トンの生産能力を増強したことを受け、半導体ポリシリコンの価格は、2022年初頭の1kgあたり35米ドルから、2024年12月までに1kgあたり6.5米ドルへと急落しました。Siltronicは、2025年上半期に原料コストが12%下落したと述べましたが、スポット価格は依然として長期契約の下限価格を40%下回っており、投資計画の不透明さを招いていると警告しました。20ドル/kgに価格が急速に回復した場合、デバイスメーカーが価格引き上げを受け入れない限り、ウエハーメーカーの利益率は3~5ポイント低下することになります。この不確実性により、中小メーカーは新たなチョクラルスキー法引き上げ装置の導入を躊躇しており、結果として、自社で原料を精製する垂直統合型の競合他社による市場シェアの統合が進んでいます。価格が安定するまでは、供給基盤は増産に対して慎重な姿勢を維持すると考えられます。

セグメント分析

2025年のドイツの半導体シリコンウエハー市場において、300mmウエハーは圧倒的な74.68%の出荷シェアを記録し、他のすべての直径を凌駕しました。最先端のロジックと自動車用パワーデバイス用の製造装置は、この形態を中心に標準化されており、200mmの代替品に比べて2倍以上の有効ダイ面積を提供し、チップ当たりの加工コストを約30%削減します。Intelのマクデブルク工場では、サイト平坦度0.08マイクロメートル以下、総厚み変動0.15マイクロメートル以下という仕様が課されており、このため認定ベンダーリストはShin-Etsu ChemicalとSUMCOのプレミアムグレードに限定されています。

2025年には、結晶引き出しのリードタイムが24ヶ月に及んだため、300mmプライム研磨ウエハーの契約価格は前年比で1桁台前半から半ばまで上昇しました。200mm級は、アナログ、MEMS、ディスクリート製造において戦略的な重要性を維持しています。200mm専用であるX-FABのエアフルトラインは、ダイサイズが10mm2を超える産業用センサの需要を取り込んでいます。直径150mm以下は、主にレガシーなオプトエレクトロニクスに限定されており、ベンダーが旧式の炉を合理化していくにつれて、生産能力はさらに統合される見込みです。

2025年の出荷量のうち、ロジックウエハーが36.82%を占めており、これはドイツがエッジAIコントローラや統合型自動車ドメインプロセッサへと移行していることを反映しています。TSMCのドレスデン工場だけでも、28nm、22nm、16nmプロセスで月間4万枚の300mmウエハーを処理する予定であり、これにより、プライムポリッシュされた供給に対するロジック需要の牽引力が確固たるものとなります。ドイツ国内のDRAMやNANDのフロントエンド生産能力は限られているため、メモリセグメントのシェアは依然として小さいも、データセンターの成長に伴い、特殊メモリセグメントでの提携に対する慎重な関心が高まっています。

産業用センサアレイに不可欠なアナログとミックスドシグナルデバイスは、インダストリー4.0の展開に支えられ、ウエハー生産量の5分の1以上を占めました。EVの駆動系用炭化ケイ素MOSFETを含むディスクリートとパワー部品は、高単価を実現しており、メーカーが家電の利益率低下を相殺するのに役立っています。完全空乏型SOIプラットフォームにおけるロジックとアナログの融合は、デバイスタイプの境界をさらに曖昧にし、プロセスフローの柔軟性を高めています。

「ドイツの半導体シリコンウエハー市場レポート」は、ウエハー径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート、その他)、ウエハータイプ(プライムポリッシュ、エピタキシャル、シリコンオンインシュレータ(SOI)、特殊シリコン)、エンドユーザー(PCとサーバー、通信、自動車、その他)によって分類されています。市場予測は、出荷数量(平方インチ)ベースで提供されています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ドイツにおける300mmファブ拡大に用いた堅調な設備投資計画

- 2025年以降の自動車用半導体需要の回復

- EUチップ法による国内ウエハー生産へのインセンティブ

- eモビリティ用パワーデバイスの採用拡大

- 量子技術用フロートゾーン高純度ウエハーへの移行

- 企業間電力購入契約(PPA)が再生可能エネルギーを利用したウエハー工場を牽引

- 市場抑制要因

- 変動の激しいポリシリコン価格

- アジアの同業他社と比較した高いエネルギーコスト

- 結晶成長専門技術者の人材不足

- スコープ3排出量に対するESG監査の強化

- 産業バリューチェーン分析

- 技術分析

- 規制情勢

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ウエハー径別

- 150mm以下

- 200mm

- 300mm

- 半導体デバイスタイプ別

- ロジック

- メモリ

- アナログ

- ディスクリート

- その他の半導体デバイスタイプ(オプトエレクトロニクス、センサ、マイクロ)

- ウエハータイプ別

- プライムポリッシュ

- エピタキシャル

- シリコンオンインシュレータ(SOI)

- 特殊シリコン(高抵抗、パワー、センサグレード)

- エンドユーザー別

- 家電

- モバイルとスマートフォン

- PCとサーバー

- 産業用

- 通信

- 自動車

- その他のエンドユーザー用途

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、生産能力、合弁事業)

- 市場シェア分析

- 企業プロファイル

- Siltronic AG

- Shin-Etsu Handotai Co., Ltd.

- SUMCO Corporation

- GlobalWafers Co., Ltd.

- Soitec S.A.

- Okmetic Oy

- SK Siltron Co., Ltd.

- Wafer Works Corporation

- Topsil Semiconductor Materials A/S

- Ferrotec Holdings Corporation

- MEMC Electronic Materials, Inc.

- Zhonghuan Semiconductor Co., Ltd.

- Hebei Shangyi Electronic Materials Co., Ltd.

- Linton Crystal Technologies

- Hangzhou Silicon Tech Co., Ltd.

- Advanced Micro Foundry Pte Ltd.

- Sil'tronix Silicon Technologies

- IQE plc

- Episil-Precision Inc.

- MCL Electronic Materials Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日